Россия, Пермский край, г. Соликамск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до 13.06.2025

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.03.2025 22:17

Чекушева Татьяна Николаевна

Преподаватель общепрофессиональных дисциплин и профессиональных модулей

6 лет

Местоположение

Специализация

Методическая разработка урока: "Основные фонды предприятия"

Категория:

Экономика

13.12.2018 20:09

Просмотр содержимого документа

«Методическая разработка урока: "Основные фонды предприятия"»

ГБПОУ «Соликамский политехнический техникум»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА УРОКА

«ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ»

Дисциплина: «Экономика организации (предприятия)»

Разработала: Чекушева Татьяна Николаевна

Преподаватель 1 категории

ПЛАН ЗАНЯТИЯ

Тип урока: Комбинированный урок (изучение и первичное закрепление новых знаний)

Вид учебного занятия: урок

Цели занятия:

Образовательная: сформировать теоретические знания студентов по теме «Основные фонды предприятия» и умение решать задачи по пройденному материалу

Развивающая: развитие познавательных способностей студентов, экономического мышления, эконономической грамотности, умения работать в должном темпе,

Воспитательная: формирование информационной культуры личности студента, стремления к саморазвитию, трудолюбия, интереса к предмету

Наглядные пособия: презентация PowerPoint

Технические средства: проектор, ПК.

Структурные элементы урока:

Организация урока

Актуализация и мотивация учебной деятельности студентов

Сообщение темы и плана занятия, постановка цели Слайды 1,2

Объяснение нового материала с показом слайдов (Приложение 1 – текст лекции):

4.1 Основные фонды: понятие, состав и структура.

4.2 Виды оценки основных фондов.

Самостоятельная работа студентов (решение задачи на расчёт среднегодовой стоимости ОПФ – слайд 20).

Износ основных фондов.

4.4 Понятие амортизации и способы начисления амортизационных отчислений.

Самостоятельная работа студентов (решение задачи на расчёт амортизационных отчислений – слайд 21).

4.5 Показатели эффективности использования основных фондов

Самостоятельная работа студентов (решение задачи на расчёт показателей фондоемкости и фондоотдачи – слайд 22).

5.Домашнее задание: подготовка к практической работе по пройденной теме.

Приложение 1

Основные фонды: понятие, состав и структура

Основные фонды предприятия – стоимостное выражение средств труда, которые переносят свою стоимость на продукт по частям, по мере износа. Слайд 3

Все основные фонды в зависимости от их назначения делятся на производственные и непроизводственные. Слайд 4

Производственные основные фонды (ОПФ) - та часть производственных фондов, которая участвует в производственном процессе длительное время (в течение нескольких циклов), сохраняя при этом свою натуральную форму, а их стоимость переносится на изготавливаемый продукт постепенно, по частям, по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды - объекты основных фондов, содержащиеся на балансе предприятия, но в производственном процессе непосредственного участия не принимающие (жилые дома, детские сады, базы отдыха, медицинские учреждения и др.).

Слайд 5 По действующей видовой классификации ОПФ промышленных предприятий делятся на следующие группы:

1) Здания

2) Сооружения.

3) Передаточные устройства (продуктопроводы, линии электропередач).

4) Машины и оборудование,

в т.ч. а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные и регулирующие приборы и устройства и лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и механизмы.

5) Транспортные средства.

6) Инструменты и приспособления.

7) Производственный и хозяйственный инвентарь.

8) Прочие основные фонды.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), в арендованные объекты основных средств, в многолетние насаждения; находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Классификация основных фондов позволяет изучать их структуру (долю отдельных видов средств труда в общей их совокупности), определять техническую и другие виды вооруженности труда, исчислять нормы амортизации по отдельным видам средств труда и т.д.

Слайд 4. По роли в процессе производства различают:

1) активную часть основных фондов - элементы средств производства, с помощью которых осуществляется непосредственное воздействие на предметы труда с целью изменения их свойств, размеров и т.д.

2) пассивную часть основных фондов - элементы средства производства, которые обеспечивают необходимые или нормальные условия для осуществления процесса производства.

Виды оценки основных фондов

Учет и планирование основных фондов на предприятии ведутся в натуральной и денежной формах.

При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используются для расчета производственной мощности предприятий, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования, определения технологического и возрастного состава основных фондов, а также планирования предупредительных ремонтов и модернизации.

С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений, для анализа динамики основных фондов, расчета себестоимости продукции (работ, услуг), определения степени эффективности использования средств труда (фондоотдачи, уровня рентабельности и др.), для исчисления соответствующих налогов.

Слайд 6. В зависимости от момента осуществления оценки основных фондов различают: первоначальную и восстановительную стоимости, в зависимости от состояния основных фондов - полную и остаточную.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Восстановительная стоимость - стоимость воспроизводства данных объектов основных средств в современных условиях, т.е. в действующих ценах.

Необходимость определения восстановительной стоимости возникает в связи с инфляцией. Предприятия имеют право не чаще одного раза в год (на 1 января отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Для переоценки стоимости основных фондов применяют экспертный и индексный методы Слайд 7

Полная стоимость - стоимость объектов основных средств в новом состоянии. Она равна первоначальной стоимости объекта основных фондов.

Остаточная стоимость - стоимость объектов основных средств с учетом их износа; рассчитывается от первоначальной (восстановительной) стоимости за вычетом суммы износа.

Каждое промышленное предприятие ежегодно составляет баланс основных средств. В нем отражаются стоимость основных средств на начало и на конец года, а также их движение за год (поступление, выбытие).

На баланс предприятий объекты основных средств зачисляются, обычно, по полной первоначальной стоимости в текущих ценах. В балансовую стоимость основных средств включаются и затраты на их транспортировку и монтаж.

Для экономического анализа важно определить среднегодовую стоимость основных фондов Слайд 8

Износ основных фондов

Все виды объектов ОПФ в процессе их использования и хранения подвергаются физическому и моральному износу. Слайд 9

Физический износ ОФ проявляется в том, что в процессе эксплуатации объекты ОФ подвергаются воздействию сил трения, давлению, другим нагрузкам, воздействию окружающей среды, коррозии и других факторов, в результате чего они изменяют свои первоначальные свойства, размеры, взаимное расположение частей и т.д.

Все это приводит к потере мощности, точности, производительности оборудования, прочности и надежности зданий и сооружений - это, так называемые, технические последствия физического износа.

Физический износ происходит неравномерно даже по одинаковым элементам объектов основных фондов. Различают полный и частичный износ основных фондов.

При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Моральный износ основных средств проявляется в потере экономической целесообразности их использования под воздействием технического прогресса.

Различают два вида морального износа.

Моральный износ первого рода проявляется в том, что в связи с ростом производительности труда и научно-техническим прогрессом в отраслях, производящих средства труда, в настоящий момент времени изготовление подобного объекта основных фондов обходится дешевле, чем в момент создания данного объекта основных фондов, т.е. приобретенные раньше объекты обесцениваются в связи с новыми условиями производства (удешевление их воспроизводства в современных условиях).

С 1 – С2

И мI = 100 , %

И мI = 100 , %

С 1

где С 1- первоначальная стоимость (в сопоставимых ценах) средств труда;

С2- восстановительная стоимость средств труда (в сопоставимых ценах).

Моральный износ второго рода имеет место в результате появления новых образцов техники, оборудования того же назначения, что и данный, но более совершенных, с большими возможностями. В связи с этим данный объект ОФ устаревает и обесценивается.

Зед ст прод - Зед нов прод

ИмII= 100, %

ИмII= 100, %

Зед ст прод

где: З ед.прод- затраты на единицу продукции при использовании станка старого (нового) образца.

Общий моральный износ объекта основных фондов:

Имо=ИмI+ИмII-ИмI * ИмII.

Общий износ:

Ио=Имо+Иф-Имо *Иф.

Остаточная стоимость объекта основных фондов:

Сост=Сперв(1-Ио).

Моральный износ, особенно второго рода, устраняется модернизацией.

Понятие амортизации и способы начисления амортизационных отчислений

Обновление ОФ - это процесс замены физически изношенных и морально устаревших основных фондов на новые, современные.

Средства, необходимые предприятию для обновления основных средств, образуются с помощью амортизации основных средств.

Слайд 10

Амортизация - это денежное возмещение износа основных фондов путем включения их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных фондов. Амортизация осуществляется в целях полной замены основных фондов при их выбытии.

Предприятия с 1 января 2002 года должны распределять амортизируемое имущество по десяти амортизационным группам.

Основной критерий группировки – срок полезного использования, который предприятия должны определять самостоятельно на основании классификации основных средств, определяемой правительством РФ.

Срок полезного использования – период, в течение которого объект основных средств служит для выполнения целей деятельности организации.

Слайд 11 Законодательно установлено два метода начисления амортизации:

линейный

нелинейный.

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции (работ);

ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Слайд 12 Отношение годовой суммы амортизации к стоимости объекта основных средств, выраженное в процентах, называется нормой амортизации. Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую с их помощью продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

При применении линейного метода сумма начисленной за 1 месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости объекта основных фондов и нормы амортизации, определенной для данного объекта.

А = Сперв * На / 100%,

Где А – сумма амортизации за месяц, руб.;

Сперв. – первоначальная (восстановительная) стоимость объекта основных средств;

На – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества.

Норма амортизации в месяц рассчитывается следующим образом:

На = (1 / n) * 100%,

Где n – срок полезного использования данного объекта, выраженный в месяцах.

Например, предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет. Таким образом, ежегодно мы будем списывать на амортизацию 10 000/5 =

= 2000 руб. Расчет амортизации представлен в таблице:

| Год | Остаточная стоимость на начало года, руб. | Сумма годовой амортизации, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 10 000 | 2000 | 8000 |

| 2 | 8 000 | 2000 | 6000 |

| 3 | 6 000 | 2000 | 4000 |

| 4 | 4 000 | 2000 | 2000 |

| 5 | 2 000 | 2000 | 0 |

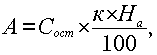

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта;

к – коэффициент ускорения;

На – норма амортизации для данного объекта.

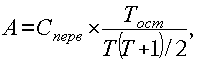

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта;

Тост – количество лет, оставшихся до окончания срока полезного использования;

Т – срок полезного использования.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции;

С – первоначальная стоимость объекта основных средств;

В – предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов предприятия имеют право применять метод ускоренной амортизации При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

Показатели эффективности использования основных фондов

Существует ряд показателей эффективности использования основных фондов

Частные показатели характеризуют эффективность использования активной части основных фондов (оборудования). Слайды 13, 14, 15, 16

К ним относятся коэффициент сменности работы оборудования, коэффициент использования машинного времени, коэффициент использования оборудования по мощности и др.

Обобщающие показатели характеризуют эффективность использования всей совокупности основных фондов предприятия . Слайды 17, 18

К ним относятся:

фондоотдача – съем продукции с 1 рубля стоимости основных фондов:

фондоемкость – показатель, обратный фондоотдаче, показывает, сколько в стоимостном выражении привлекло предприятие основных фондов, чтобы выпустить продукции на 1 рубль.

Фондорентабельность показывает, сколько прибыли получило предприятие с 1 рубля средств, вложенных в основные фонды.

Фондовооруженность труда – показывает, сколько в стоимостном выражении основных фондов приходится на одного работающего на предприятии.

Преподаватель Т.Н. Чекушева

© 2018, Чекушева Татьяна Николаевна 1669 23

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ