Российская Федерация, Кузнецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 29.04.2025 22:03

Леонова Кристина Сергеевна

учитель

42 года

Местоположение

Специализация

Методическая разработка урока по финансовой грамотности Тема: «Для чего нужны финансовые организации»

Категория:

Финансовая грамотность

13.11.2024 11:58

Просмотр содержимого документа

«Методическая разработка урока по финансовой грамотности Тема: «Для чего нужны финансовые организации»»

Муниципальное бюджетное общеобразовательное учреждение

средняя общеобразовательная школа № 8

имени Павла Александровича Щипанова города Кузнецка

Всероссийский конкурс

педагогического мастерства

«Лучший урок по финансовой грамотности»

Номинация: «Лучший урок по финансовой грамотности в 5-9 классах»

Тема: «Для чего нужны финансовые организации»

Автор: Леонова Кристина Сергеевна

учитель истории

Муниципальное бюджетное общеобразовательное учреждение

средняя общеобразовательная школа № 8

имени Павла Александровича Щипанова

города Кузнецка

Кузнецк

2021

АННОТАЦИЯ

Разработка урока представлена на конкурс педагогического мастерства «ЛУЧШИЙ УРОК ПО ФИНАНСОВОЙ ГРАМОТНОСТИ»

Данная методическая разработка урока обществознания предназначена для учителей, работающих с учащимися среднего звена.

Автором разработана рабочая программа по внеурочной деятельности «Финансовая грамотность»», где II раздел называется «Способы повышения семейного благосостояния». В рамках этого раздела изучается такая тема: «Для чего нужны финансовые организации».

Тема урока «Для чего нужны финансовые организации» (1 час) включена в программу.

Тема урока «Для чего нужны финансовые организации» изучается в 8 классе на занятиях внеурочной деятельности. Но её можно включать и в 11 классе при изучении раздела «Экономика.

Ожидаемые результаты этого урока – изменение индивидуального стиля экономического поведения, ценностей деловой этики; повышение ответственности за экономические решения.

| Тема урока | Для чего нужны финансовые организации |

| Учебник | Липсиц И.В., Рязанова О.И. Финансовая грамотность: материалы для учащичся .8-9 классы общеобразоват. Орг. – М.: ВАКО,2018. – 352 с. – (Учимся разумному финансовому поведению). |

| Разработчик урока | Леонова Кристина Сергеевна |

| Тип урока | Урок изучения нового |

| Вид урока | Традиционный (изучение нового материала) |

| Цель урока | Формирование у учащихся осознания возможности использования финансовых организаций с целью сбережения или инвестирования своих накоплений. |

| Задачи урока | 1)образовательные: - познакомить с видами финансовых организаций, видами организаций, защищающих интересы граждан при взаимодействии с финансовыми организациями, с возможными рисками при сбережении и инвестировании, с возможностями использования различных финансовых инструментов для повышения благосостояния семьи. 2) развивающие: - развивать умение рассчитывать реальный банковский процент, доходность банковского вклада, анализировать договоры, заключаемые с финансовыми организациями. 3) воспитательные: -формировать основы культуры и индивидуального стиля экономического поведения, ценностей деловой этики; - воспитывать ответственность за экономические решения. |

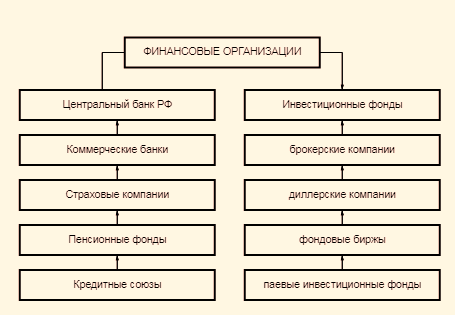

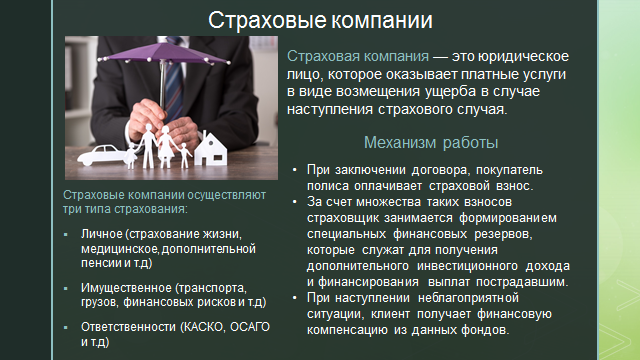

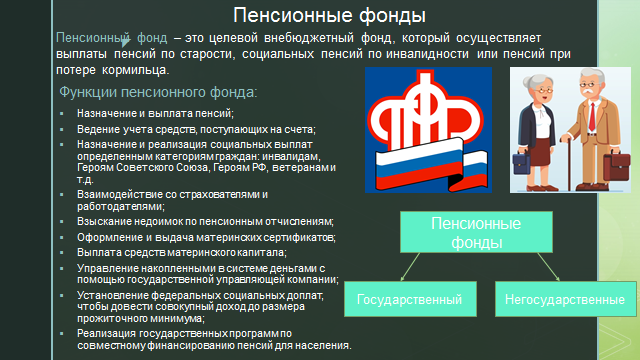

| Основные термины и понятия темы | Понятийный аппарат: Финансовые организации, центральный банк РФ, финансово-кредитная система, лицензия, банковские операции, банковские сделки, страховые компании, пенсионные фонды, кредитные союзы, инвестиционные фонды, брокерские компании, дилерские компании, фондовые биржи, паевые инвестиционные фонды, лизинговые компании, международная конференция обществ потребителей ( КонфОП), федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) |

| Планируемые результаты | Познавательные УУД: овладеют базовыми понятиями, умеют находить и выделять необходимую информацию из различных источников; осознанно и произвольно строят речевые высказывания в устной и письменной форме; определяют основную и второстепенную информацию. Регулятивные УУД планируют, контролируют и выполняют действие по заданному образцу, правилу, с использованием норм; предвосхищают промежуточные и конечные результаты своих действий, а также возможные ошибки; начинают и заканчивают действие в нужный момент. Коммуникативные УУД охотно ведут диалог с собеседником с соблюдением норм и правил поведения, выслушивают собеседника, выражают свои взгляды с эмоциональной окраской, умеют организовать общение.. Личностные УУД сформированность ответственности за принятие решений в сфере личных финансов; - готовность пользоваться своими правами в финансовой сфере и исполнять возникающие в связи с взаимодействием с финансовыми институтами обязанности. - формировать умение воспроизводить, систематизировать полученную информацию, обобщать и делать выводы. |

| Организация пространства (смешанное обучение,"перевернутый урок", асинхронное обучение, синхронное обучение) | Синхронное обучение (обучение, при котором взаимодействие между обучающимися и обучаемыми происходит в одно и то же время). |

| Виды деятельности на уроке (коллективная (фронтальная) работа, кооперативно-групповая работа, индивидуальная (самостоятельная) работа, практическая (лабораторная) работа, творческая и/или исследовательская работа, реферирование материала) | Фронтальная, групповая, индивидуальная |

| Образовательные технологии (развивающее обучение, личностно-ориентированное обучение, метод проектов, разноуровневое обучение, модульное обучение, дистанционные технологии, мобильное обучение, системы управления учебным процессом (LMS), облачные технологии, здоровьесберегающие технологии) | Развивающее обучение. Метод проектов – педагогической технологии, формирующей основные компетенции учащихся, развивающей навыки самопрезентации и умение общаться, а значит – работает на социализацию личности ученика. Проблемное обучение. |

| Дифференцированное обучение различных категорий обучающихся (одаренных детей, детей из социально неблагополучных семей, детей, попавших в трудные жизненные ситуации, детей из семей мигрантов, детей-сирот и детей, оставшихся без попечения родителей, детей-инвалидов и детей с ограниченными возможностями здоровья, детей с девиантным (общественно опасным) поведением). | Дифференцированное обучение. |

| Правила работы на уроке (если они существуют) | Работа в группах. |

| Используемые виды контроля и оценивания на уроке (контроль усвоения учебного материала и оценивание работы обучающихся (осуществляется учителем); самоконтроль усвоения учебного материала и оценивание работы (осуществляется обучающимся). | Фронтальный, индивидуальный, групповой, коллективная; репродуктивный (читать, пересказать, вспомнить); поисковый (самостоятельная работа с учебником, доказать свою точку зрения, оценить, сравнить, сделать вывод) |

| Необходимое оборудование

| учительский компьютер, интерактивная доска SmartBoard, проектор, ОС WindowsXP, MSOffice 2007; |

| Наглядно-демонстрационный материал | Презентация по теме, схемы на доске |

| Рефлексия | Подведение итогов совместной и индивидуальной деятельности учеников (Анализирует деятельность по достижению цели) |

Технологическая карта урока:

| Этапы урока | Деятельность учителя | Деятельность обучающихся | Методические приемы и их содержание | Формируемые УУД (универсальные учебные действия) |

| Организационный этап. | Приветствие: проверяет готовность обучающихся к уроку; Создаёт мотивацию к учебной деятельности; включение учащихся в учебную деятельность на личностно значимом уровне. | Приветствуют учителя. Организуют рабочее место. Проявляют интерес к материалу изучения. Исходя из своего опыта, высказывают собственные мысли. | | Личностные: формирование дисциплины и внимания Коммуникативные: определять цели и функции участников групп, слушать и обсуждать разные точки зрения: выражать свои мысли в соответствии с задачами и условиями коммуникации. |

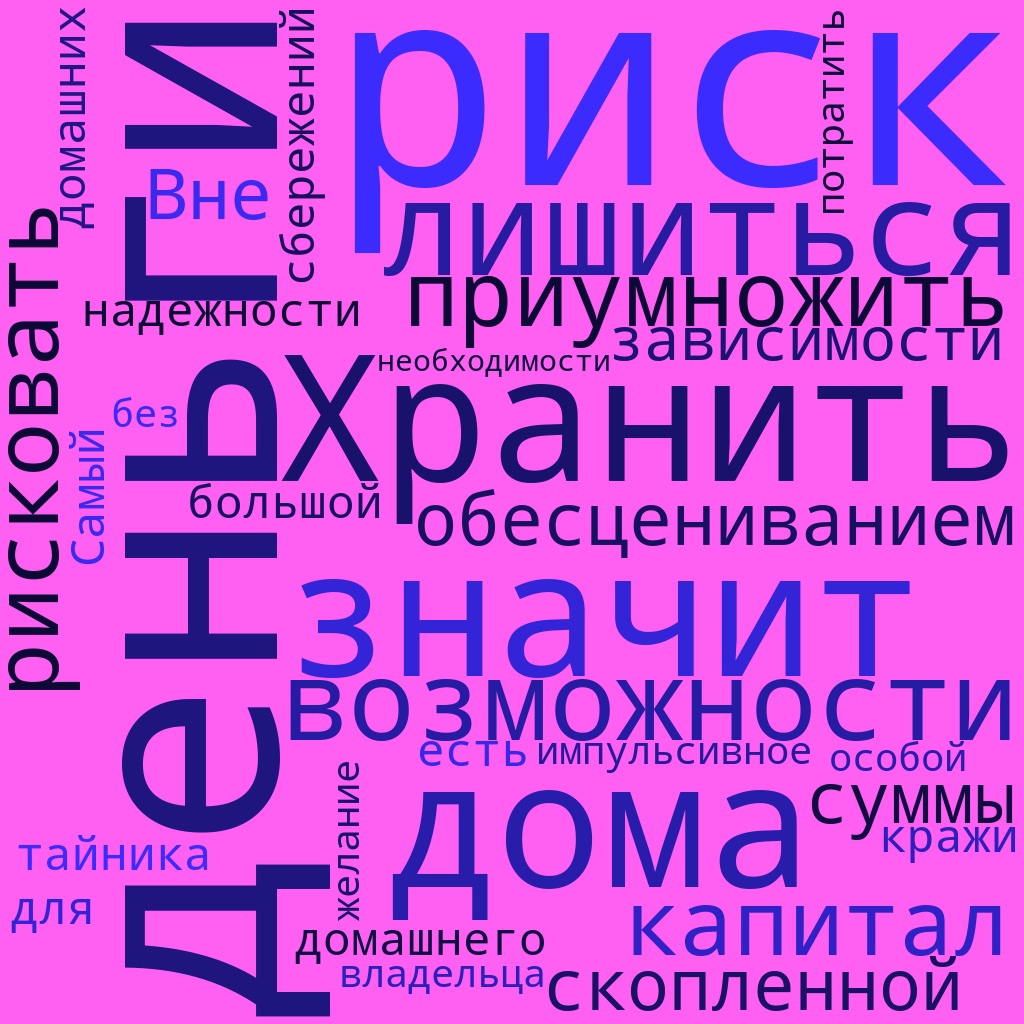

| Постановка цели и задач урока. Мотивация учебной деятельности учащихся. | Создаёт проблемную ситуации, в результате, которого учащиеся самостоятельно формулируют тему урока, выдвигают цель урока. Обратите внимание на экран демонстрация видеофрагмента из к/ф «"Маленькие трагедии" - "Скупой рыцарь".Театр им. Пушкина. Фрагмент спектакля 1966г. Барон - Н.К.Черкасов. Показываем, как рыцарь спускается в подвал к сундукам и говорит слова о накоплениях. Счастливый день! могу сегодня я В шестой сундук (в сундук еще неполный) Горсть золота накопленного всыпать. Не много, кажется, но понемногу Сокровища растут….. Вопросы к ученикам: - О чем идет речь в данной фрагменте? - В какой период истории проходит эта ситуация? - Для чего рыцарь откладывает золото? Второй видеофрагмент: Современный мультфильм о неправильном хранении денег. - О чем идет речь? -Что происходит с деньгами мужчины? К каким последствиям может привести такие действия человека? Предлагается работа с облаком «Тегов» ( Приложение №1)

Расшифруйте ребусы и сформулируйте тему урока. ( Приложение №2) Просмотрев два видеосюжета, какая напрашивается проблема урока? Сформулируйте цель нашего урока.

Подумайте, на какие вопросы мы должны с вами сегодня ответить?

| Выдвигают варианты формулировок цели, участвуют в их обсуждении. Анализируют. Останавливают свой выбор на цели, связаных с поиском ОСД и личного совершенствования Просматривают видеофрагменты, отвечают на вопросы. Делают вывод о том ,что в разные временные рамки истории человек всегда имел накопления и имел место хранения денег. Найдите последствия неправильного хранения денег ОТВЕТЫ Хранить деньги дома – значит: 1)Лишиться возможности приумножить капитал; 2)Рисковать обесцениванием скопленной суммы. 3) Есть риск кражи. 4 ) Импульсивное желание владельца потратить деньги без особой необходимости. Допускаются другие формулировки ответа близкие по смыслу. Ученики расшифровывают тему и записывают в тетрадь Ответы детей: Для чего нужны финансовые организации. Дети формулируют проблему. -Путь сбережения и хранения денег трудный, длинный и опасный! -Как и где хранить свои накопления? Ответы учеников: изучить, что такое финансовая организация, выявить особенности финансовых организаций, возможности возможности использования финансовых организаций с целью сбережения или инвестирования своих накоплений. Что такое финансовые организации? Основные виды финансовых организаций? Как выбрать финансовую организацию для хранения своих накоплений ?

| Проблемная ситуация. Вопросы и побудительные предложения помогают ученикам осознать противоречие проблемной ситуации и сформулировать проблему. Прием визуализации текста Свертывание мыслительных содержаний в наглядном образе служит опорой мыслительных и практических действий учеников. Прием активации познавательной деятельности учащихся Прием постановки цели, выбор стратегии ее достижения Тема-проблема-цель-задачи | Регулятивные: планируют, контролируют и выполняют действие по заданному образцу, правилу, с использованием норм; предвосхищают промежуточные и конечные результаты своих действий, а также возможные ошибки; начинают и заканчивают действие в нужный момент. Коммуникативные: выражают свои взгляды с эмоциональной окраской, умеют организовать общение. Познавательные: произвольно строят речевые высказывания в устной форме; определяют основную и второстепенную информацию Регулятивные: планируют, контролируют и выполняют действие по заданному образцу, правилу, с использованием норм; предвосхищают промежуточные и конечные результаты своих действий, а также возможные ошибки; начинают и заканчивают действие в нужный момент. Регулятивные УУД: - определять и формулировать цель деятельности на уроке; - планировать свою деятельность на уроке; - определять последовательность действий на уроке; - самостоятельно формулировать тему и цели урока; - принимать и сохранять учебную цель и задачи; - организовать выполнение заданий учителя; Коммуникативные УУД: - воспринимать информацию на слух, отвечать на вопросы учителя; - слушать и понимать речь других; - формулировать свое мнение в зависимости от коммуникативной задачи; - оформлять свои мысли в устной форме; - высказывать свое предположение; - сотрудничать, вступать в дискуссию, анализировать, доказывать, отстаивать свое мнение. |

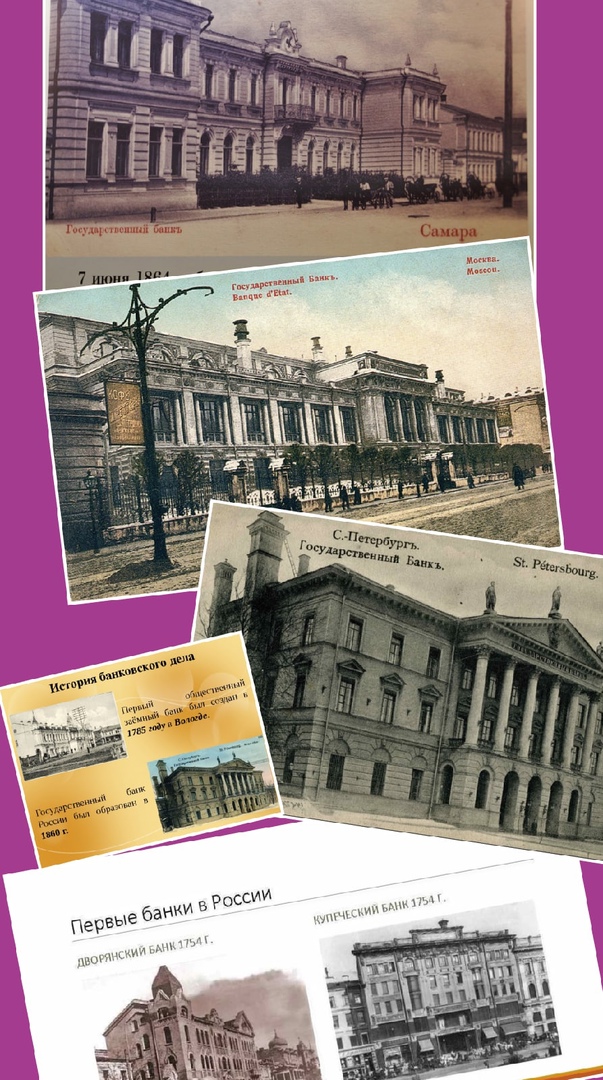

| Актуализация знаний Первичное усвоение новых знаний. Первичное закрепление. Контроль усвоения, обсуждение допущенных ошибок и их коррекция. Рефлексия (подведение итогов занятия). | 1. Знакомство с понятием Финансовые организации были придуманы людьми именно для того, чтобы облегчить и ускорить решение денежных проблем (На экране фото банков XVIII – XIX веков) Таких организаций – банков, фондов, страховых компаний – вокруг великое множество: по данным Центрального банка РФ, в России по состоянию на 1 октября 2021 года действует 373 коммерческих банков .https://cbr.ru/statistics/bank_sector/lic/ Класс делится на группы для выполнения заданий. Учитель наблюдает, консультирует, если есть вопросы по формулировке понятия Выслушивает группы ,помогает сформулировать общее понятие. 2. Особенности видов финансовых организаций В современном обществе каждый человек взаимодействует с разнообразными финансовыми организациями: банками, страховыми компаниями, кредитными союзами, Пенсионным фондом РФ и даже, может быть, с негосударственными пенсионными, инвестиционными фондами, брокерскими компаниями и фондовой биржей. Чем более человек вовлечён в финансовую жизнь современного общества, тем активнее это взаимодействие. Более востребованными финансовыми организациями у населения являются коммерческие банки, страховые компании, пенсионные фонды. Предлагается выбрать Qr - код Изучить и представить информацию в виде банера на слайде. 3.Как выбрать подходящую финансовую организацию? На экране высвечивается таблица (Приложение №3) 4.Формирование понимания принципа хранения денег на банковском счёте Решение задачи

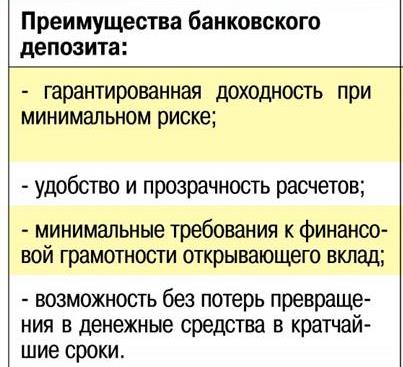

Таким образом, мы можем сделать вывод, что деньги выгодно вкладывать в банк, открывая вклады. Назовите плюсы банковского депозита? Но при выборе финансовой организации необходимо быть предельно внимательным, так как среди этих компаний встречаются мошенники. Необходимо проявить осмотрительность. Узнать о деятельности финансовой организации, только проанализировав, принять правильное решение! На стр.118-119 учебника есть информация об организациях ,которые защищают интересы человека, который вступает в финансовые отношения. Составьте в тетради КЛАСТЕР 5. Формирование умения отличать инвестиции от сбережений и понимания возможных рисков при сбережении и инвестировании Обратимся к истории на стр. 112 Ивана Михайловича У пенсионера Ивана Михайловича за пять лет скопилась приличная сумма денег от продажи овощей на рынке. Он продал свой домик в деревне и переехал жить в город, где у него была маленькая квартира на первом этаже. Все свои сбережения пенсионер держал дома, припрятав в укромном месте. Однажды, когда он пошел в магазин, к нему забрались грабители. Тайник они найти не успели, так как вернувшийся хозяин квартиры их спугнул, и они сбежали, выпрыгнув в окно. Случившееся, конечно сильно расстроило Ивана Михайловича и заставило сомневаться в надежности подобного способа хранения своих накоплений. Чем были деньги в этой истории: сбережениями или инвестициями? 6.Закрепление 1.Работа в парах: составить синквейн «финансовые организации» 2. Одноминутное эссе На тему: Что самое главное запомнил на уроке? Что не понял на уроке? А теперь, хотелось бы, чтобы вы оценили наш сегодняшний урок по 5-ти бальной шкале, напишите, пожалуйста, на ваших стикерах оценку и наклейте ее на доску. Выставление оценок: Учитель отмечает оценками тех, кто активно работал

Объясняет сущность домашнего задания. Предоставляет разно уровневое задание. Домашнее задание: 1.Обсудите вместе с родителями следующие вопросы: 1. Как в нашей семье формируются и хранятся сбережения? 2. Услугами каких финансовых организаций пользовалась наша семья в последнее время? 3. Как взрослые члены нашей семьи делали выбор финансового учреждения, где получали информацию? 2. По выбору : А)Представьте, что вы решили застраховать свою квартиру. Найдите пять-шесть подходящих компаний и выберите из них ту, с которой бы вы заключили договор. Б)Создать памятки «На что нужно обращать внимание, когда подбираете финансовую организацию. | Дети получают информацию, делают записи в тетради, записывают схему. Сформулируйте понятие ФИНАНСОВАЯ ОРГАНИЗАЦИЯ Первая группа: с помощью ассоциативного ряда Ассоциативный ряд: юридическое лицо, банковские операции,деньги,сбережения,накопления,мошенники,сделки,учреждение,финансовые услуги. Вторая группа: с помощью перепутанных несвязанных слов юридическое лицо кредитный потребительский союз и иная организация соответствующей лицензии банковские операции и сделки предоставляющее услуги его управляющая компания услуги по страхованию или иные услуги финансового характера а также негосударственный пенсионный фонд на рынке ценных бумаг лизинговая компания управляющая компания паевого инвестиционного фонда осуществляющая операции и сделки на рынке финансовых услуг Третья группа: с помощью признаков финансовой организации 1.Активный участник денежной системы отдельной страны или международного финансового рынка. 2. Экономический агент (чаще всего юридический субъект), действующий на финансовом рынке по лицензии. 3.Осуществляет услуги по выдаче кредитов, продаже ценных бумаг и других сделок, связанных с формированием денежных потоков. Каждая группа выступает со своим понятием. Совместно выводим одно понятие ФИНАНСОВОЙ ОРГАНИЗАЦИИ. ФИНАНСОВАЯ ОРГАНИЗАЦИЯ – это организация(юридическое лицо), предоставляющая те или иные услуги на финансовом рынке по лицензии. Это может быть выдача кредитов и займов, продажа ценных бумаг, финансовое управление и любые другие сделки, связанные с деньгами. Ученики по группам разбирают Qr -коды. Готовят банеры в программе Power Point Viewer, представитель от каждой группы представляет свой банер. Результаты работы в группах. На банере «Коммерческие банки» указаны примеры банков на территории г. Кузнецка. Пензенской области Ученики комментируют таблицу с информацией . ЗАДАЧА: Как рассчитать реальный банковский процент. Например, вы вложили в банк во вклад 50 тыс. р. на год под 8% годовых. Какую сумму вы сможете заработать?» Решение: 50 000 р. х 0,08 = 4000 р. Чтобы говорить о реальном доходе, необходимо учитывать инфляцию. Рассчитать номинальный доход (т. е. без учёта инфляции) можно в разделе «Калькулятор вклада» на сайте практически любого банка. Вот пример калькулятора вклада Сбербанка России. Первоначальный вклад – 10000 руб., вклад открыт на 36 месяцев с ежемесячным пополнением 3000 руб. Проводим подсчет, результат – доход 1550,65 руб. Ученики называют варианты плюсов банковского депозита, записывают в тетрадь Учащиеся составляют двухуровневый кластер «Организации – защитники потребителей финансовых услуг» Приложение (№ 4)

Учащиеся начинают обсуждение. И совместно с учителем формулируют понятия сбережения и инвестиции. Приходят к выводу, что Иван Михайлович хотел сберечь сои накопления. Сбережения - это деньги, которые хозяйствующий субъект стремиться накопить и сохранить ля возможной будущей покупки или на черный день Инвестиции – это деньги, которые служат средством зарабатывания новых денег, всегда в той или иной степени рискованные вложения с целью получения прибыли в будущем. Риск их потери может быть высок. Пример ответа учащихся: Финансовые организации специализированные, активные осуществляют,предоставляют,действует Осуществляет услуги по выдаче кредитов, продаже ценных бумаг и других сделок, связанных с формированием денежных потоков. Экономический агент Ученики пишут на приготовленных листочках ответы. Выполняют самооценку деятельности на уроке | Частично –поисковый(эвристический) метод обучения заключается в следующих характерных признаках: а)знания детям нужно добывать самостоятельно; б)учитель не сообщает и не излагает знания, а организует поиск новых знаний с помощью разнообразных средств; в) ученики под руководством учителя самостоятельно рассуждают, решают возникшие задачи, разрешают проблемные ситуации, проводят анализ, сравнение, обобщение, приходят к выводу, в результате данной работы у учеников формируются осознанные прочные знания.

Анализ. Анализ производится для выделения ряда признаков понятия Синтез. Практическая сборка признаков понятия в единое целое с учетом их правильного взаимного расположения. Активный метод обучения, стимулирующий познавательную деятельность обучения. Qr – технологии стимулируют учащихся к познавательной деятельности. Метод формирования смыслового чтения. «Сводная таблица» Позволяет за короткое время описать и изучить большое количество информации. Прием помогает ребятам систематизировать информацию, проводить параллели между явлениями, событиями или фактами. Технология решения ситуативных задач Проблемная ситуация. Вопросы и побудительные предложения помогают ученикам осознать противоречие проблемной ситуации и решить проблему. Технология критического мышления Составление кластера. Это способ графической организации материала. Проблемная ситуация. Вопросы и побудительные предложения помогают ученикам осознать противоречие проблемной ситуации и решить проблему ТРКМ(технология развития критиеского мышления) синквейн Прием формирующего оценивания | Личностные: принимают и осваивают социальную роль обучающегося; стремятся развивать внимание, память, логическое мышление, навыки сотрудничества со сверстниками и со взрослыми; проявляют самостоятельность, личную ответственность. Познавательные: выделяют необходимую информацию; создают алгоритм деятельности; структурируют знания, анализируют объекты с целью выделения существенных признаков Личностные: принимают и осваивают социальную роль обучающегося; стремятся развивать внимание, память, логическое мышление, навыки сотрудничества со сверстниками и со взрослыми; проявляют самостоятельность, личную ответственность. Познавательные: выделяют необходимую информацию; создают алгоритм деятельности; структурируют знания. Познавательные: выделяют необходимую информацию; создают алгоритм деятельности; структурируют знания, осознанное и произвольное построение речевого высказывания в устной и письменной форме. Коммуникативные УУД обеспечивают социальную компетентность и учет позиции других людей, партнера по общению или деятельности, умение слушать и вступать в диалог; участвовать в коллективном обсуждении проблем; интегрироваться в группу сверстников и строить продуктивное взаимодействие и сотрудничество со сверстниками и взрослыми. Регулятивные: планируют, контролируют и выполняют действие по заданному образцу, правилу, с использованием норм; предвосхищают промежуточные и конечные результаты своих действий, а также возможные ошибки; начинают и заканчивают действие в нужный момент. Коммуникативные УУД обеспечивают социальную компетентность и учет позиции других людей, партнера по общению или деятельности, умение слушать и вступать в диалог; участвовать в коллективном обсуждении проблем; интегрироваться в группу сверстников и строить продуктивное взаимодействие и сотрудничество со сверстниками и взрослыми. Познавательные: выделяют необходимую информацию; создают алгоритм деятельности; структурируют знания, осознанное и произвольное построение речевого высказывания в устной и письменной форме. Регулятивные: планируют, контролируют и выполняют действие по заданному образцу, правилу, с использованием норм; предвосхищают промежуточные и конечные результаты своих действий, а также возможные ошибки; начинают и заканчивают действие в нужный момент. Коммуникативные УУД обеспечивают социальную компетентность и учет позиции других людей, партнера по общению или деятельности, умение слушать и вступать в диалог; участвовать в коллективном обсуждении проблем; интегрироваться в группу сверстников и строить продуктивное взаимодействие и сотрудничество со сверстниками и взрослыми. Познавательные: выделяют необходимую информацию; создают алгоритм деятельности; структурируют знания, осознанное и произвольное построение речевого высказывания в устной и письменной форме. Познавательные: использовать знания по теме. Регулятивные: коллективно ставить познавательную цель учебной деятельности, искать и фиксировать необходимую информацию коммуникативные: слушать и слышать чужое мнение, доказывать и защищать свое. Познавательные: использовать знания по теме. Регулятивные: коллективно ставить познавательную цель учебной деятельности, искать и фиксировать необходимую информацию коммуникативные: слушать и слышать чужое мнение, доказывать и защищать свое. Личностные УУД: уметь осуществлять совместную информационную деятельность, творчески оценивать личностные достижения, реализовать творческий подход в коллективной учебной деятельности по изучению нового. Познавательные: использовать знания по теме, создают алгоритм деятельности; структурируют знания, осознанное и произвольное построение речевого высказывания в устной и письменной форме. Коммуникативные УУД обеспечивают социальную компетентность и учет позиции других людей, партнера по общению или деятельности, умение слушать и вступать в диалог; участвовать в коллективном обсуждении проблем; Познавательные: использовать полученные знания. Личностные УУД:, творчески оценивать личностные достижения формировать умение воспроизводить, систематизировать полученную информацию, обобщать и делать выводы Познавательные: использовать полученные знания. коммуникативные: слушать и слышать чужое мнение |

ЗАКЛЮЧЕНИЕ

Таким образом, данная методическая разработка формирует у учащихся осознания возможности использования финансовых организаций с целью сбережения или инвестирования своих накоплений, формирует знания о финансовой структуре в современной России.

Позволяет школьникам понимать смысл термина «финансовая организация» и систематизировать изученный материал по финансовым огранизациям; владеть различными коммуникативными техниками в процессе трансляции результатов учебного исследования и дискуссии по проблемным вопросам сбережения и инвестирования в России;

Ведь в наших интересах вырастить здоровое поколение, как с физической стороны, так и с психологической. Также важно не потерять ни одного талантливого школьника и предложить ему разные формы последующей научной работы. Лишь в этом случае мы сможем вывести страну на более высокий и престижный уровень развития образования.

Список использованных источников

Нормативно-правовые акты

Конституция Российской Федерации от 12 декабря 1993 года (принята всенародным голосованием) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 7-ФКЗ, № 6 - ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ,от 4.08.2020 № 144) // Российская газета.- 1993.- 25 декабря.

Федеральный закон от 07.02.1992 N 2300-1 "О защите прав потребителей" (ред. от 11.06.2021) // Российская газета" от 7 апреля 1992 г.

Федеральный закон от 13 июля 2015 г. N 223-ФЗ "О саморегулируемых организациях в сфере финансового рынка"(ред. от 2 июля 2021 г. )// "Российская газета" от 20 июля 2015 г. N 157

Научная и учебная литература

4.Болдырева Н.Б. ,Чернова Г.В. Финансовые рынки и институты -2-е издание, переработанное и дополненное –М.: ЮРАЙТ, 2019.-403 с.

5.Липсиц И.В., Рязанова О.И. Финансовая грамотность: материалы для учащихся.8-9 классы общеобразоват. орг.- М.:ВАКО,2018.-352с. –(Учимся разумному финансовому поведению).

Источники на электронных носителях

6. https://fincult.info/article/kak-otkryt-vklad-v-banke/

7. https://zen.yandex.ru/video/watch/6014159f123cc8767c554fce

8.https://yandex.ru/video/preview/?filmId=10632551156148729799&from=tabbar&text=%EC%E0%EB%E5%ED%FC%EA%E8%E5+%F2%F0%E0%E3%E5%E4%E8%E8+%EF%F3%F8%EA%E8%ED%E0+%F1%EA%F3%EF%EE%E9+%F0%FB%F6%E0%F0%FC+%EE%F2%F0%FB%E2%EE%EA

ПРИЛОЖЕНИЕ №1

ПРИЛОЖЕНИЕ №2

ПРИЛОЖЕНИЕ №3

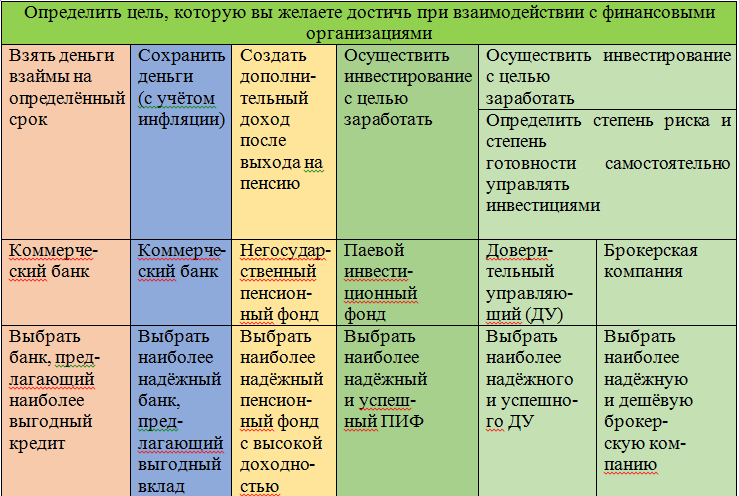

| Определить цель, которую вы желаете достичь при взаимодействии с финансовыми организациями | |||||

| Взять деньги взаймы на определённый срок | Сохранить деньги (с учётом инфляции) | Создать дополни- тельный доход после выхода на пенсию | Осуществить инвестирование с целью заработать | Осуществить инвестирование с целью заработать | |

| Определить степень риска и степень готовности самостоятельно управлять инвестициями | |||||

| Коммерче- ский банк | Коммерче- ский банк | Негосудар- ственный пенсион- ный фонд | Паевой инвести- ционный фонд | Довери- тельный управляю- щий (ДУ) | Брокерская компания |

| Выбрать банк, пред- лагающий наиболее выгодный кредит | Выбрать наиболее надёжный банк, пред- лагающий выгодный вклад | Выбрать наиболее надёжный пенсион- ный фонд с высокой доходно- стью | Выбрать наиболее надёжный и успеш- ный ПИФ | Выбрать наиболее надёжного и успешно- го ДУ | Выбрать наиболее надёжную и дешёвую брокер- скую ком- панию |

ПРИЛОЖЕНИЕ №4

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!