Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к ВКР на тему Расчёт транспортного налога в СПК «Ряжский Агроцентр»

Категория:

Финансовая грамотность

06.05.2021 09:37

Просмотр содержимого документа

«Мультимедийная презентация к ВКР на тему Расчёт транспортного налога в СПК «Ряжский Агроцентр»»

Министерство образования и молодежной политики Рязанской области Областное государственное бюджетное профессиональное образовательное учреждение «Ряжский дорожный техникум имени Героя Советского Союза А.М. Серебрякова»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Расчёт транспортного налога в СПК «Ряжский Агроцентр»

Выполнила студентка гр.3101 Седельникова Л.А.

Преподаватель: Калужина Ольга Игоревна

2019

Цель работы:

- ознакомление с налогами и системой налогообложения Российской Федерации, на примере транспортного налога.

Основные задачи:

- изучить транспортный налог и порядок его исчисления, а также объекты налогообложения, ставки, налоговую базу, порядок и сроки уплаты.

Объект исследования:

- транспортный налог

Предмет исследования:

- расчёт транспортного налога в

СПК «Ряжский Агроцентр»

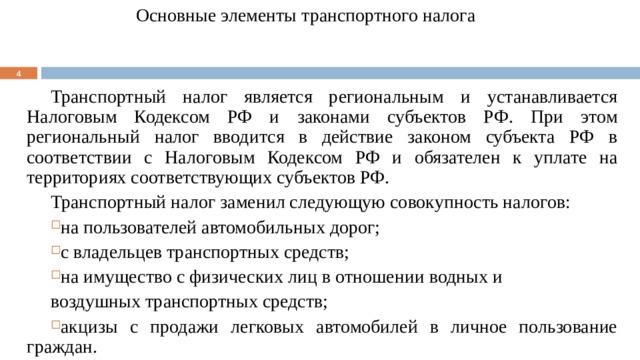

Основные элементы транспортного налога

Транспортный налог является региональным и устанавливается Налоговым Кодексом РФ и законами субъектов РФ. При этом региональный налог вводится в действие законом субъекта РФ в соответствии с Налоговым Кодексом РФ и обязателен к уплате на территориях соответствующих субъектов РФ.

Транспортный налог заменил следующую совокупность налогов:

- на пользователей автомобильных дорог;

- с владельцев транспортных средств;

- на имущество с физических лиц в отношении водных и

воздушных транспортных средств;

- акцизы с продажи легковых автомобилей в личное пользование граждан.

Основные элементы транспортного налога

Основные элементы транспортного налога

Основные элементы транспортного налога

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации на основе ставок, предусмотренных статьей 361 Налогового Кодекса РФ.

Ставки транспортного налога устанавливаются и могут быть изменены законами субъектов. Ставки могут быть увеличены или уменьшены не более чем в десять раз.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, второй квартал, третий квартал, четвертый квартал.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Характеристика деятельности СПК «Ряжский Агроцентр»

СПК "Ряжский Агроцентр" зарегистрировано 13 декабря 2007 года. Руководитель Нечаев Александр Алексеевич.

Уставный капитал компании по состоянию на 18.04.2018 г. – 14,8 млн. руб.

Тип собственности СПК «Ряжский Агроцентр" - производственные кооперативы.

Форма собственности СПК "Ряжский Агроцентр" - частная собственность.

Характеристика деятельности СПК «Ряжский Агроцентр»

Основные виды деятельности СПК "Ряжский Агроцентр":

- смешанное сельское хозяйство,

- выращивание зерновых культур,

- выращивание зернобобовых культур.

Дополнительные виды деятельности СПК "Ряжский Агроцентр":

- разведение молочного крупного рогатого скота, производство сырого молока,

- разведение прочих пород крупного рогатого скота и буйволов.

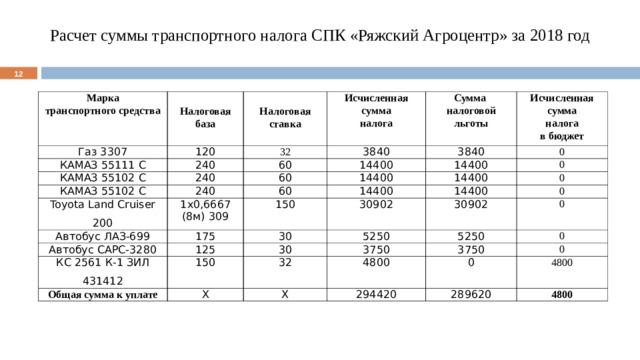

Расчет суммы транспортного налога СПК «Ряжский Агроцентр» за 2018 год

Марка

транспортного средства

Газ 3307

120

Налоговая база

КАМАЗ 55111 С

240

32

КАМАЗ 55102 С

Исчисленная сумма

налога

Налоговая ставка

3840

240

Сумма налоговой льготы

60

КАМАЗ 55102 С

240

60

Toyota Land Cruiser 200

Исчисленная сумма

налога

в бюджет

14400

3840

1 x 0,6667 (8м) 309

14400

0

14400

60

Автобус ЛАЗ-699

175

150

0

14400

14400

Автобус САРС-3280

125

30902

0

14400

30

КС 2561 К-1 ЗИЛ 431412

Общая сумма к уплате

150

30

0

5250

30902

3750

Х

0

5250

32

Х

0

4800

3750

0

294420

0

4800

289620

4800

Расчет суммы транспортного налога СПК «Ряжский Агроцентр» за 2018 год

Организация ведёт расчёт только по одному транспортному средству потому, что оно не попадает под налоговую льготу так как, это транспортное средство (Автокран КС 2561 К-1 ЗИЛ 431412) не относится к сельскому хозяйству и используется лишь для строительно-монтажных работ, а все остальные транспортные средства попадают под налоговую льготу потому что, относятся к сельскому хозяйству.

Организация имеет право на получение налоговых льгот согласно статье 358 пункта 2 подпункта 5 Налогового Кодекса и в статье 10 части 33 «Закона Рязанской области «О налоговых льготах» на применение нулевой налоговой ставки

Расчет суммы транспортного налога СПК «Ряжский Агроцентр» за 2018 год

За I квартал - 150 л. с. х 32 руб. /4 = 1200 руб.

За II квартал - 150 л. с. х 32 руб. /4= 1200 руб.

За III квартал - 150 л. с. х 32 руб. /4 = 1200 руб.

Сумма налога за весь 2018 г. составит:

150 л. с. х 32 руб. = 4800 руб.

Общая сумма налога всех транспортных средств СПК «Ряжский Агроцентр» за 2018 год составляет 4800 рублей.

- За I квартал - 150 л. с. х 32 руб. /4 = 1200 руб. За II квартал - 150 л. с. х 32 руб. /4= 1200 руб. За III квартал - 150 л. с. х 32 руб. /4 = 1200 руб. Сумма налога за весь 2018 г. составит: 150 л. с. х 32 руб. = 4800 руб. Общая сумма налога всех транспортных средств СПК «Ряжский Агроцентр» за 2018 год составляет 4800 рублей.

Рекомендации по повышению эффективности работы предприятия

Автоматизировать работу бухгалтерской службы

Спасибо

за

внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!