Россия, Якутск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 12.02.2026 03:09

Данилова Людмила Викторовна

учитель истории

55 лет

Местоположение

Специализация

Налоговое право

Категория:

Обществознание

05.02.2018 11:43

Просмотр содержимого документа

«Налоговое право»

Налоговое право

учитель истории и обществознания МОБУ СОШ № 25 ГО «город Якутск» Данилова Людмила Викторовна

Налоговое право

отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

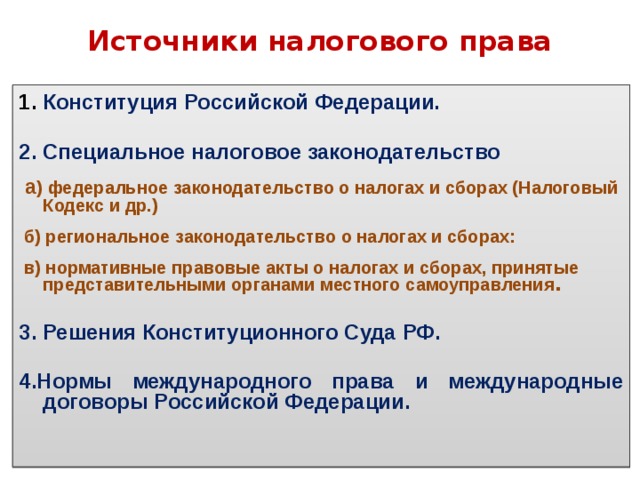

Источники налогового права

1. Конституция Российской Федерации.

2. Специальное налоговое законодательство

а ) федеральное законодательство о налогах и сборах (Налоговый Кодекс и др.)

б) региональное законодательство о налогах и сборах:

в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления .

3. Решения Конституционного Суда РФ.

4.Нормы международного права и международные договоры Российской Федерации.

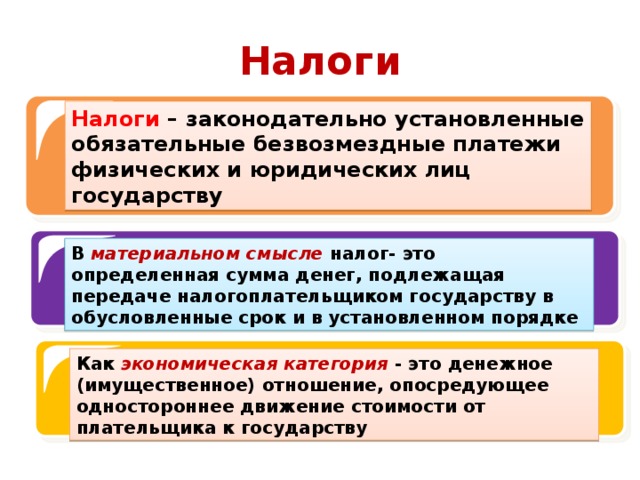

Налоги

Налоги – законодательно установленные обязательные безвозмездные платежи физических и юридических лиц государству

В материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядке

Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству

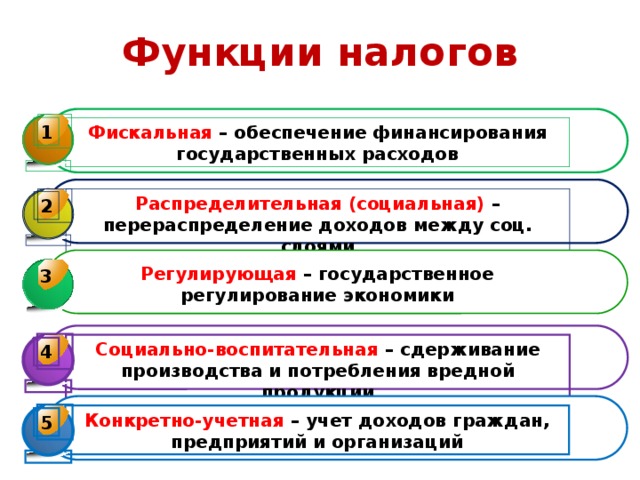

Функции налогов

1

Фискальная – обеспечение финансирования государственных расходов

Распределительная (социальная) – перераспределение доходов между соц. слоями

2

Регулирующая – государственное регулирование экономики

3

3

Социально-воспитательная – сдерживание производства и потребления вредной продукции

4

4

Конкретно-учетная – учет доходов граждан, предприятий и организаций

5

Элементы налога

1

Объект налога – имущество или доход, подлежащий обложению

2

Субъект налога – налогоплательщик – физическое или юридической лицо

3

Источник налога – доход, из которого выплачивается налог

4

Ставка налога – величина налога с единицы объекта налога

5

Налоговая льгота – полное или частичное освобождение плательщика от налога

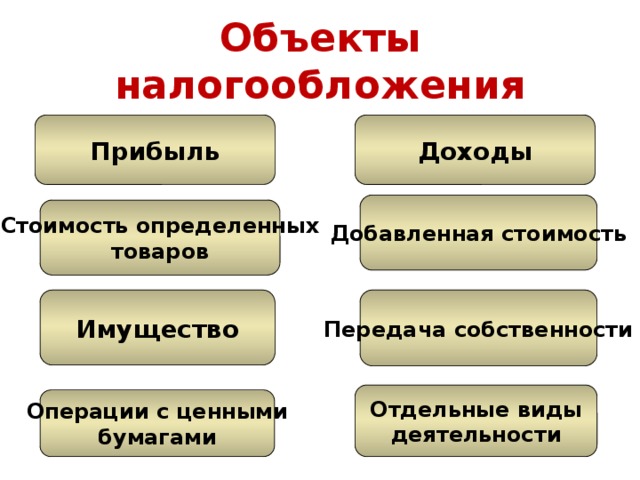

Объекты налогообложения

Прибыль

Доходы

Добавленная стоимость

Стоимость определенных

товаров

Имущество

Передача собственности

Отдельные виды

деятельности

Операции с ценными

бумагами

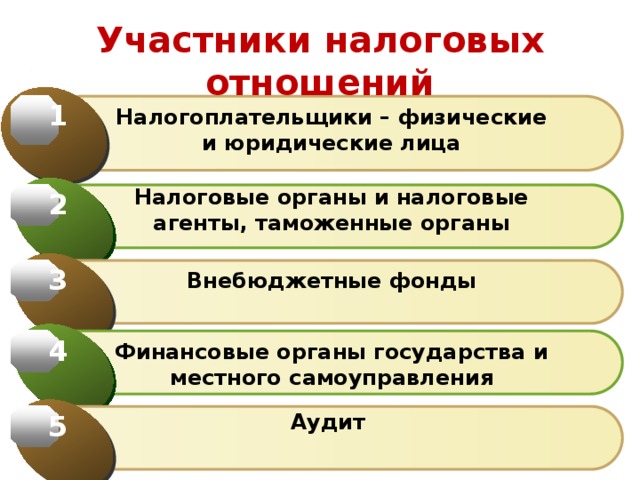

Участники налоговых отношений

1

Налогоплательщики – физические и юридические лица

Налоговые органы и налоговые агенты, таможенные органы

2

3

Внебюджетные фонды

4

Финансовые органы государства и местного самоуправления

5

Аудит

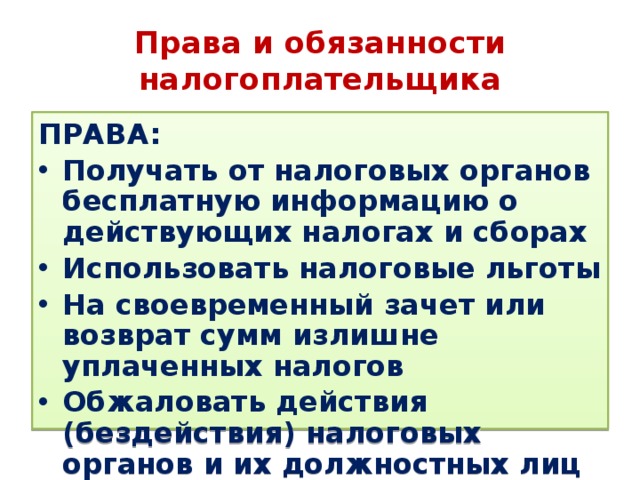

Права и обязанности налогоплательщика

ПРАВА:

- Получать от налоговых органов бесплатную информацию о действующих налогах и сборах

- Использовать налоговые льготы

- На своевременный зачет или возврат сумм излишне уплаченных налогов

- Обжаловать действия (бездействия) налоговых органов и их должностных лиц

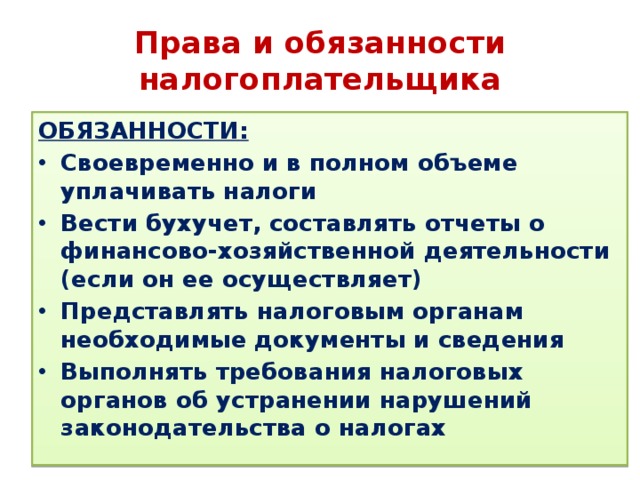

Права и обязанности налогоплательщика

ОБЯЗАННОСТИ:

- Своевременно и в полном объеме уплачивать налоги

- Вести бухучет, составлять отчеты о финансово-хозяйственной деятельности (если он ее осуществляет)

- Представлять налоговым органам необходимые документы и сведения

- Выполнять требования налоговых органов об устранении нарушений законодательства о налогах

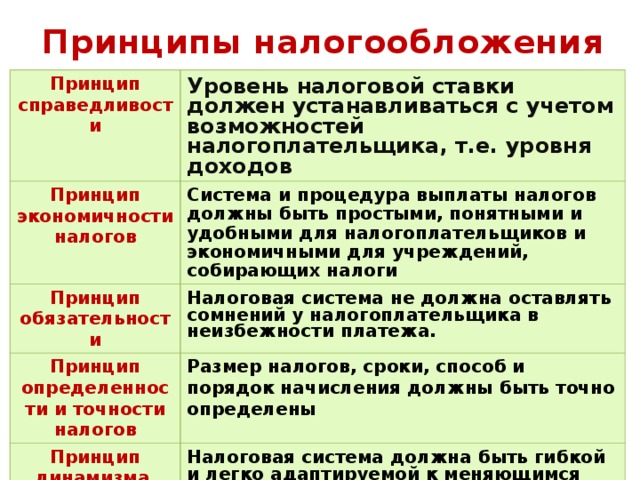

Принципы налогообложения

Принцип справедливости

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов

Принцип экономичности налогов

Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги

Принцип обязательности

Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

Принцип определенности и точности налогов

Размер налогов, сроки, способ и порядок начисления должны быть точно определены

Принцип динамизма

Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

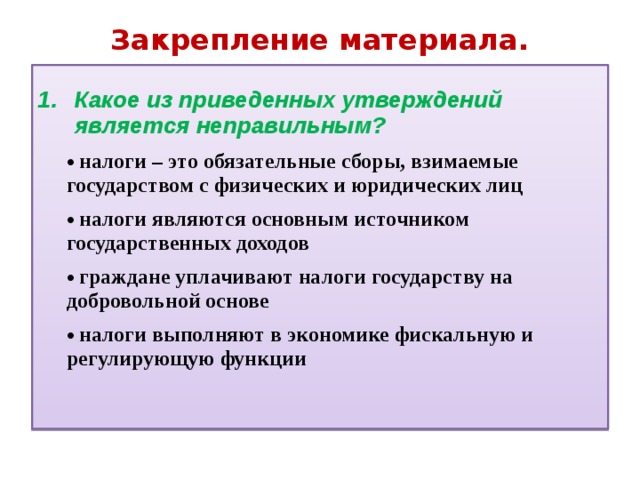

Закрепление материала.

- Какое из приведенных утверждений является неправильным?

- налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц

- налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц

- налоги являются основным источником государственных доходов

- налоги являются основным источником государственных доходов

- граждане уплачивают налоги государству на добровольной основе

- граждане уплачивают налоги государству на добровольной основе

- налоги выполняют в экономике фискальную и регулирующую функции

- налоги выполняют в экономике фискальную и регулирующую функции

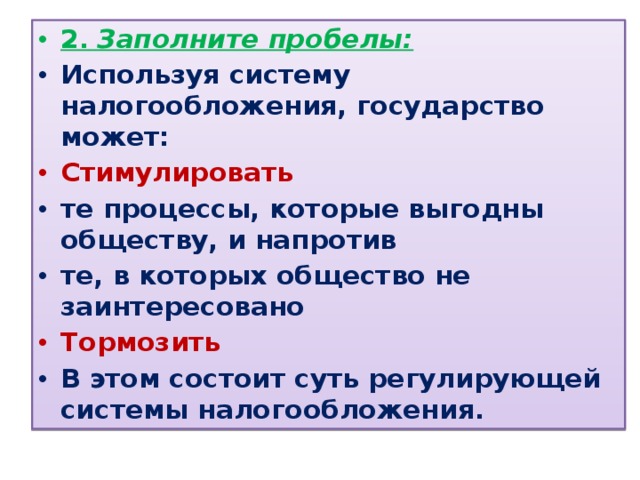

- 2. Заполните пробелы:

- Используя систему налогообложения, государство может:

- Стимулировать

- те процессы, которые выгодны обществу, и напротив

- те, в которых общество не заинтересовано

- Тормозить

- В этом состоит суть регулирующей системы налогообложения.

Домашнее задание.

- § 46, вопросы и задания на с.248

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!