Казахстан, Уральск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.04.2023 15:30

Ермолаева Елена Петровна

Преподаватель специальных экономических дисциплин

64 года

Местоположение

Налоги: понятие, принципы, функции

Категория:

Прочее

24.04.2021 19:02

Просмотр содержимого документа

«Налоги: понятие, принципы, функции»

Налоги: понятие, принципы, функции

« Налоги для тех, кто их выплачивает, признак не рабства, а свободы»

(А. Смит)

«Налоги и налогообложение»

Становление и развитие рыночной экономической системы сопровождалось построением все более эффективной законодательной базы и организации налогообложения с действием принципа «перед налогами все равны».

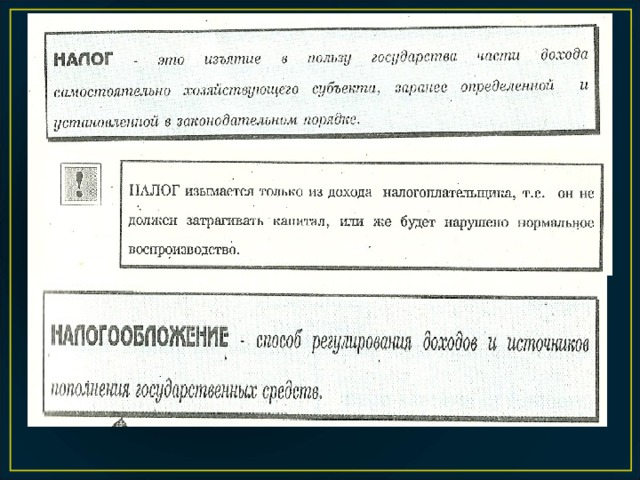

Налоги - это обязательные платежи, взимаемые государством с физических и юридических лиц.

Налоги являются основным источником государственных доходов, и вместе с тем с помощью налогового инструмента государство регулирует экономику, стремится обеспечить стабильность и процветание общества.

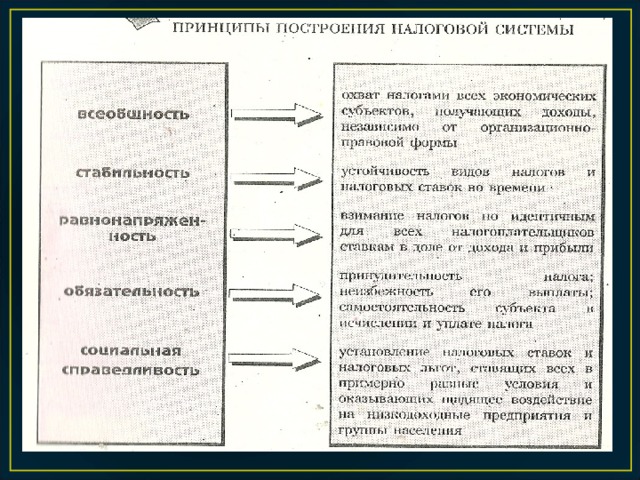

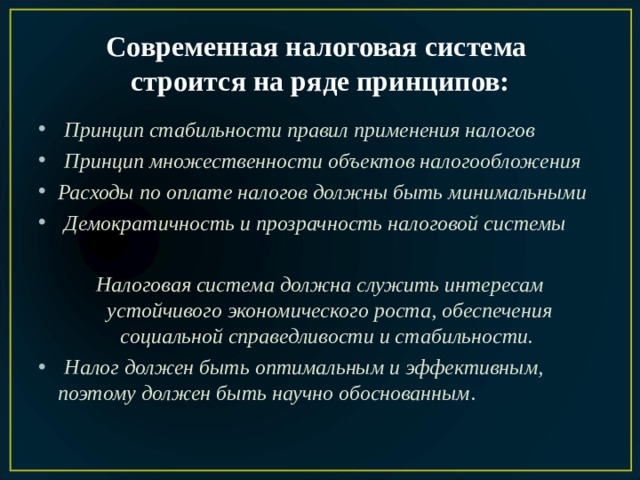

Современная налоговая система строится на ряде принципов:

- Принцип стабильности правил применения налогов

- Принцип множественности объектов налогообложения

- Расходы по оплате налогов должны быть минимальными

- Демократичность и прозрачность налоговой системы

Налоговая система должна служить интересам устойчивого экономического роста, обеспечения социальной справедливости и стабильности.

- Налог должен быть оптимальным и эффективным, поэтому должен быть научно обоснованным .

Функции налогов:

- Фискальная функция обеспечивает формирование денежных доходов государства. Запланированные налоги следует, прежде всего, собрать. Через налоговые поступления в государственный бюджет в последующем финансируются важные государственные структуры и сферы государственного регулирования социально-экономических процессов. За счет налоговых поступлений покрываются государственные долги, формируются финансовые резервы страны . Рост налоговых поступлений в бюджет, то есть реализация фискальной функции, создает финансовую базу для реализации экономической функции налогов.

- Экономическая функция выражается в том, как государство через налоговый механизм регулирует социально-экономическое развитие в интересах общества и самого государства. Сюда входит распределение и перераспределение ресурсов и доходов, оптимизация межотраслевых и межрегиональных балансов, обеспечение социальной защитой наиболее нуждающихся слоев населения в условиях рыночных отношений. В этой связи налоги могут выступать в качестве стимулов или ограничений. С одной стороны, предоставляя налоговые льготы какой-либо отрасли экономики( малый бизнес, с/х), государство стремиться поднять ее роль в развитии общества. Э ффективная экономическая функция создает дополнительные возможности для налоговых поступлений, а значит, для осуществления более активной фискальной функции налогов.

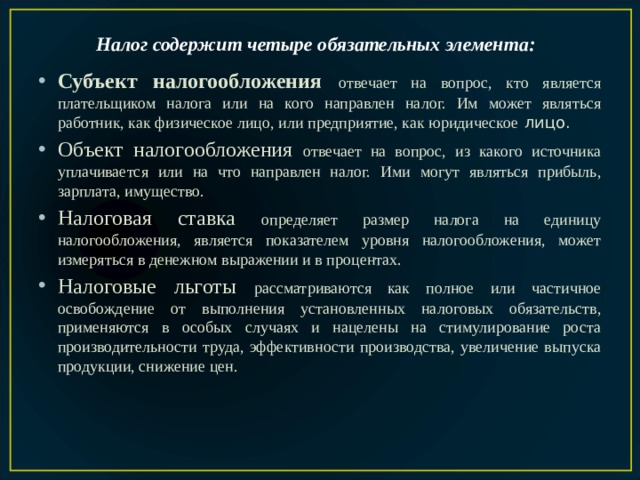

Налог содержит четыре обязательных элемента:

- Субъект налогообложения отвечает на вопрос, кто является плательщиком налога или на кого направлен налог. Им может являться работник, как физическое лицо, или предприятие, как юридическое лицо.

- Объект налогообложения отвечает на вопрос, из какого источника уплачивается или на что направлен налог. Ими могут являться прибыль, зарплата, имущество.

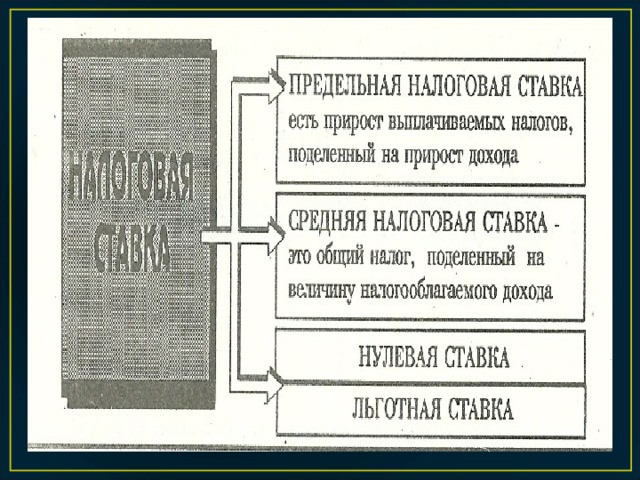

- Налоговая ставка определяет размер налога на единицу налогообложения, является показателем уровня налогообложения, может измеряться в денежном выражении и в процентах.

- Налоговые льготы рассматриваются как полное или частичное освобождение от выполнения установленных налоговых обязательств, применяются в особых случаях и нацелены на стимулирование роста производительности труда, эффективности производства, увеличение выпуска продукции, снижение цен.

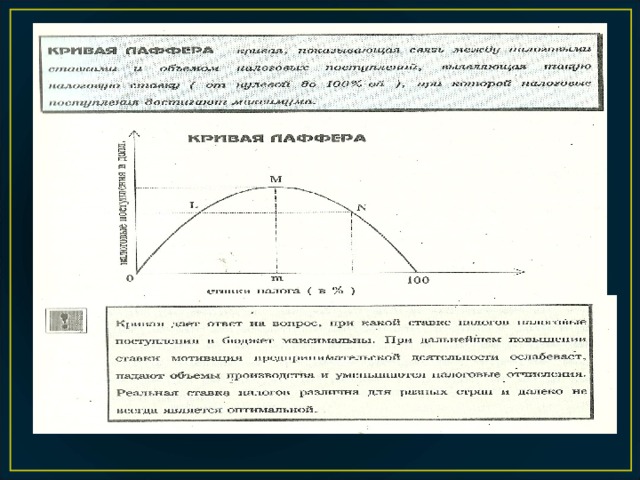

Кривая Лаффера

- Американский экономист А. Лаффер проиллюстрировал своей кривой, что налогообложение должно иметь свои пределы и быть доступным, то есть налоги должны быть оптимальными как для налогоплательщиков, так и для интересов всего общества. Перебор с налогообложением приводит к отрицательным последствиям: налогоплательщики скрывают свои доходы, нарушают законы, избегают плат, государство несет дополнительные издержки по обнаружению недисциплинированных налогоплательщиков, незаконных махинаций и т.п. Недобор налогов свидетельствует о том, что государство не использует потенциальные возможности для увеличения налоговых поступлений в свой бюджет, позволяет субъектам налогов легко добиваться нетрудовых доходов и сверхприбылей

Способы взимания налогов :

- «У источника» означает взимание налога у налогоплательщика до получения им своего денежного дохода. Например, в качестве источника может выступать заработная плата: бухгалтерия высчитывает из заработной платы работника надлежащие налоги и прочие платежи до ее выплаты.

- Кадастровый способ связан с оценкой имущества, недвижимости, земельных участков, подлежащих налогообложению. Налоговый кодекс Республики Казахстан 2001 года «О налогах и других обязательных платежах в бюджет».

- Налоговая декларация представляет официальное заявление налогоплательщика (в основном по статусу государственного служащего) о его доходах за истекший год, а также о наличии собственного имущества, денежной наличности и счетов в банках. Такой способ позволяет не только контролировать исполнение налоговых обязательств, но и обнаружить неучтенные налоги и другие обязательные платежи, а также незаконные действия налогоплательщика.

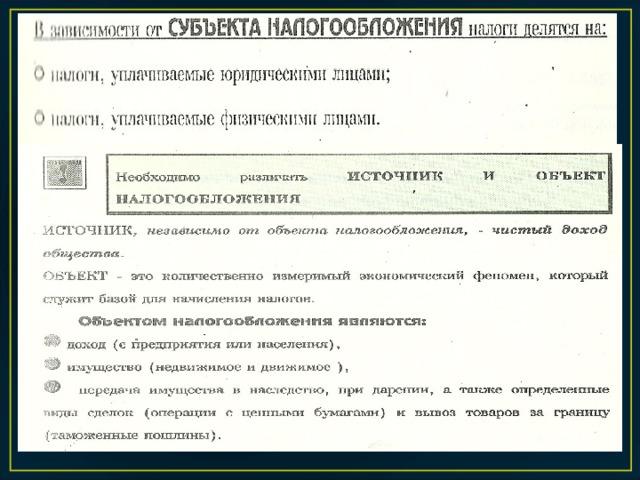

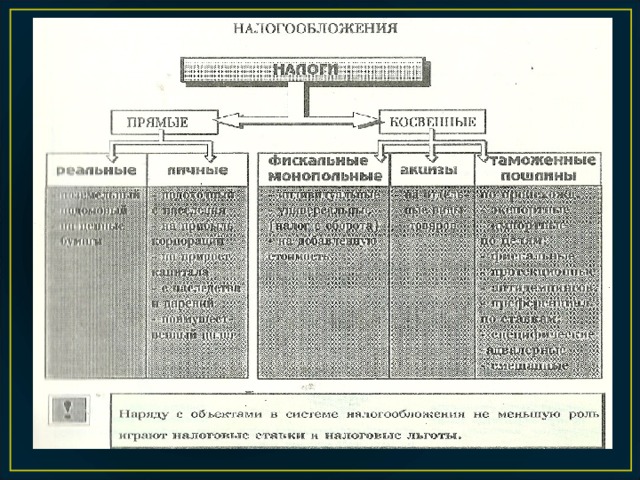

Существуют разные подходы к классификации видов налогов:

- По характеру субъекта ( юридические, физические лица )

- По характеру объекта ( доходы, собственность, имущество, потребление, с оборота),

- По характеру принуждения : (прямые и косвенные).

- Примером вида налога с физических лиц является подоходный налог, с юридических лиц – корпоративный налог, налог на прибыль. Примерами вида налога по характеру объекта являются налоги на землю, недвижимость, акциз, налог на добавленную стоимость.

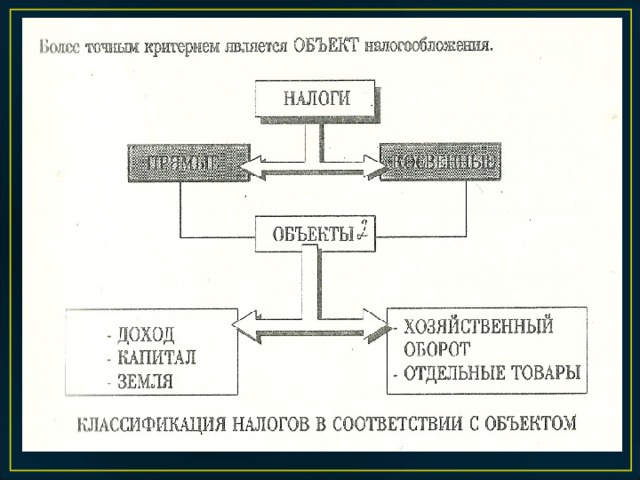

- Более подробно остановимся на сравнении прямого и косвенного налогов.

- Прямой налог берется с того, на кого он направлен. Например, подоходный налог с наемного работника, налог на прибыль с предпринимателя, транспортный налог с владельца транспорта.

- Косвенный налог адресован одному, но платит другой. Примером служит акцизный налог. Обычно такой налог высчитывается с продажной цены потребительских товаров, имеющих стабильный или редкий спрос. Часто к ним относятся табачные изделия, спиртные напитки, изделия из натуральной кожи, автомобили, предметы роскоши.

- Косвенным налогом также является налог на добавленную стоимость, который собирается с каждого этапа производства конечной продукции. При этом такой налог адресован предприятию-производителю, а платят предприятия-покупатели продукции каждого этапа конечного производства.

Налоги делятся на центральные и местные . Такое деление зависит от структуры, целей налогового законодательства государства

По налоговому законодательству Республики Казахстан 2001 года :

- Налоги: корпоративный подоходный налог, индивидуальный подоходный налог, налог на добавленную стоимость, акцизы, налоги и специальные платежи недропользователей, социальный налог, земельный налог, налог на транспортные средства, налог на имущество.

- Сборы - сбор за государственную регистрацию юридических лиц, сбор за государственную регистрацию индивидуальных предпринимателей, сбор за государственную регистрацию прав на недвижимое имущество и сделок с ним, сбор за государственную регистрацию радиоэлектронных средств и высококачественных устройств, сбор за государственную регистрацию механических транспортных средств и прицепов, сбор за государственную регистрацию морских, речных и маломерных судов, сбор за государственную регистрацию гражданских воздушных судов, сбор за государственную регистрацию лекарственных средств, сбор за проезд автотранспортных средств по территории Республики Казахстан, сбор с аукционов, гербовый сбор, лицензионный сбор за право занятия отдельными видами деятельности, сбор за выдачу разрешения на использование радиочастотного спектра телевизионным и радиовещательным организациям.

- Платы : за пользование земельными участками, за пользование водными ресурсами поверхностных источников, за загрязнение окружающей среды, за пользование животным миром, за лесные пользования, за использование особо охраняемых природных территорий, за использование радиочастотного спектра, за пользование судоходными водными путями, за размещение наружной (визуальной) рекламы.

- Государственная пошлина .

- Таможенные платежи : таможенная пошлина, таможенные сборы, плата, сборы .

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!