Россия, Североуральск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.02.2026 06:35

Трубина Галина Николаевна

учитель истории, обществознания, права и экономики

62 года

Местоположение

Специализация

Налоги в Российской Федерации

Категория:

Экономика

01.12.2019 15:54

Просмотр содержимого документа

«Налоги в Российской Федерации»

Трубина Г.Н.

1 к/к учитель истории и обществознания г.Североуральск

МАОУ СОШ № 11

Налоговая система РФ

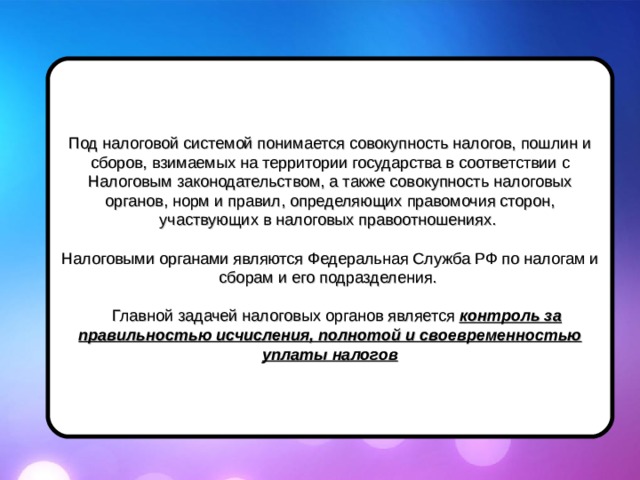

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения.

Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов

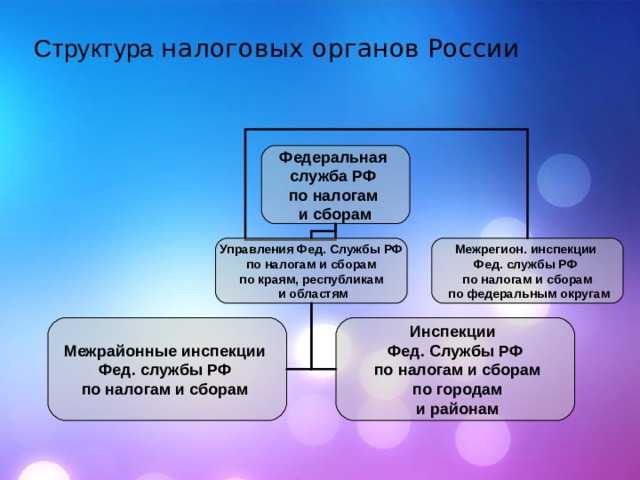

Структура налоговых органов России

Федеральная

служба РФ

по налогам

и сборам

Управления Фед. Службы РФ

по налогам и сборам

по краям, республикам

и областям

Межрегион. инспекции

Фед. службы РФ

по налогам и сборам

по федеральным округам

Межрайонные инспекции

Фед. службы РФ

по налогам и сборам

Инспекции

Фед. Службы РФ

по налогам и сборам

по городам

и районам

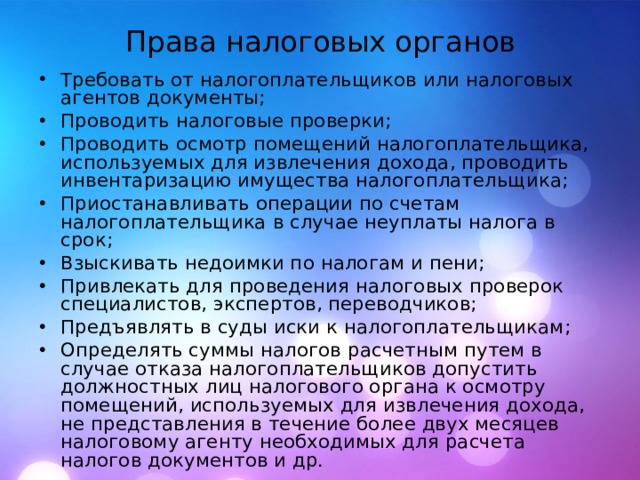

Права налоговых органов

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить налоговые проверки;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

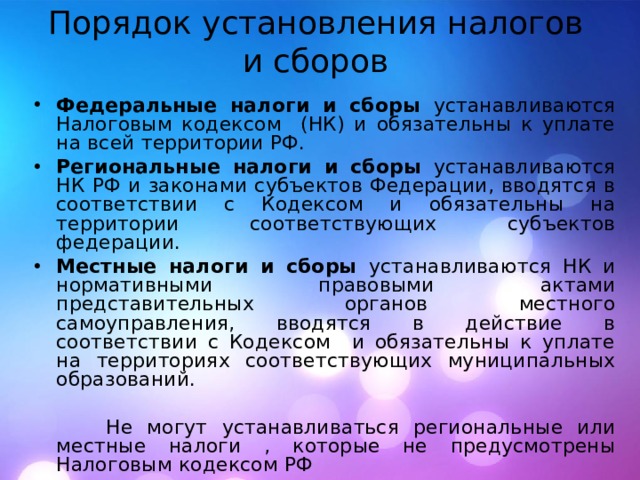

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

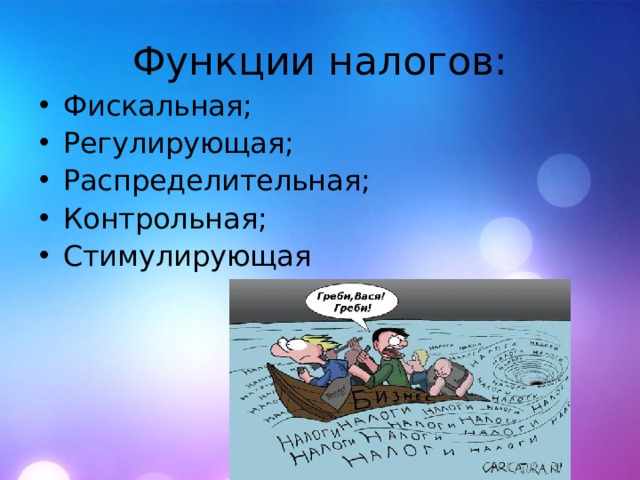

Функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая

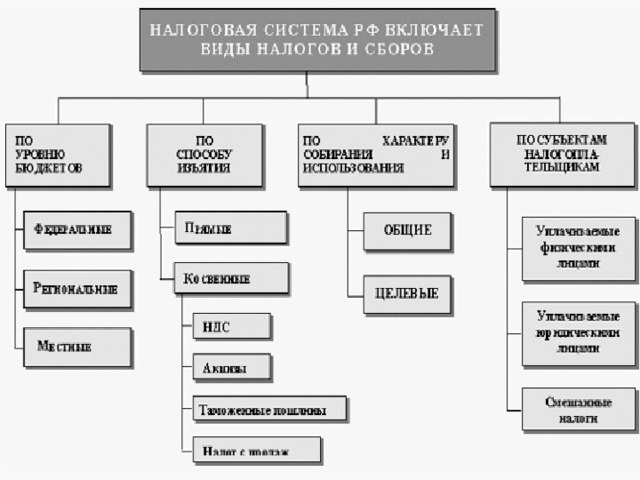

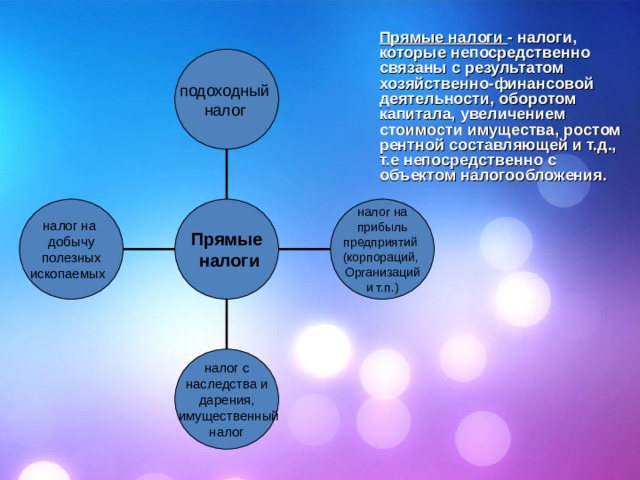

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения.

налог на

добычу

полезных

ископаемых

налог на

прибыль

предприятий

(корпораций,

Организаций

и т.п.)

Прямые

налоги

налог с

наследства и

дарения,

имущественный

налог

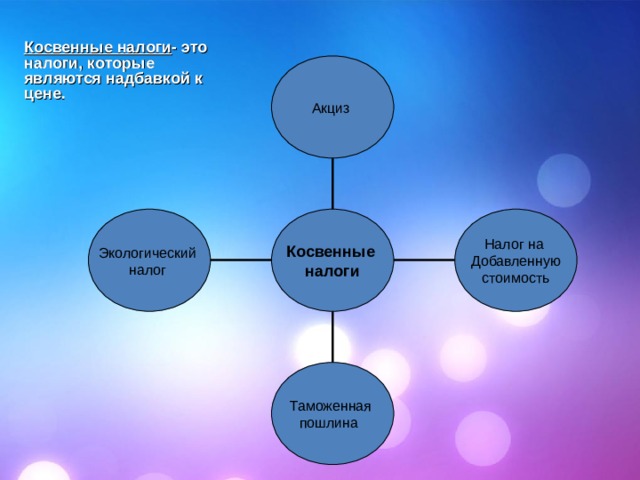

Косвенные налоги - это налоги, которые являются надбавкой к цене.

Акциз

Экологический

налог

Налог на

Добавленную

стоимость

Косвенные

налоги

Таможенная

пошлина

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере.

Выделяют различные системы принципов:

- экономические принципы;

- юридические принципы;

- организационные принципы.

Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов».

Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!