Россия, Иркутск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 28.04.2026 02:16

Кружалин Алексей Михайлович

учитель

64 года

Местоположение

Специализация

Налоговая политика государства

Категория:

Обществознание

10.04.2026 04:22

Просмотр содержимого документа

«Налоговая политика государства»

Тема урока:

«Налоговая политика государства»

План:

1. Налоги и налоговая система Российской Федерации.

2. Функции налогов и принципы налогообложения.

3. Налогообложение и субсидирование.

Налоги и налоговая система Российской Федерации

Деятельность государства в области налогообложения направлена на обеспечение конституционных прав граждан, стабильного социально- экономического развития, достижение национальных целей развития, проведение эффективной бюджетной, налоговой, таможенно-тарифной, денежно-кредитной политики, содействие таргетированию инфляции и поддержание занятости населения на стабильно высоком уровне.

Налоги и налоговая система Российской Федерации

Как мы с вами уже знаем, значительная часть доходов государственного бюджета формируется за счёт налоговых поступлений. В 2021 г. налоговые поступления составили 75,6 % всех доходов бюджета.

Налоги и налоговая система Российской Федерации

Фискальная политика проводится государством при помощи налоговой системы, которая представляет собой совокупность налогов и сборов, взимаемых в установленном законодательством порядке. Принципы построения налоговой системы в Российской Федерации определены Конституцией страны и Налоговым кодексом.

Налоги и налоговая система Российской Федерации

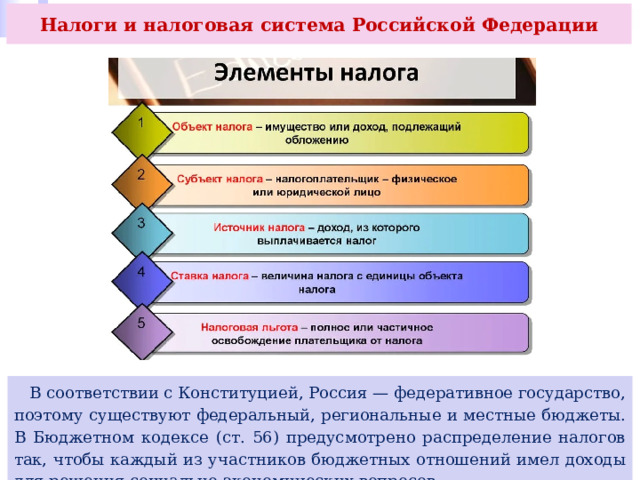

В России действует трёхуровневая налоговая система, состоящая из федеральных, региональных и местных налогов — в зависимости от степени территориальной обязанности уплаты налога. Деление налогов по уровню бюджетов закреплено в Налоговом кодексе РФ. Для чего нужно такое деление

Налоги и налоговая система Российской Федерации

В соответствии с Конституцией, Россия — федеративное государство, поэтому существуют федеральный, региональные и местные бюджеты. В Бюджетном кодексе (ст. 56) предусмотрено распределение налогов так, чтобы каждый из участников бюджетных отношений имел доходы для решения социально-экономических вопросов.

Налоги и налоговая система Российской Федерации

Налоги и налоговая система Российской Федерации

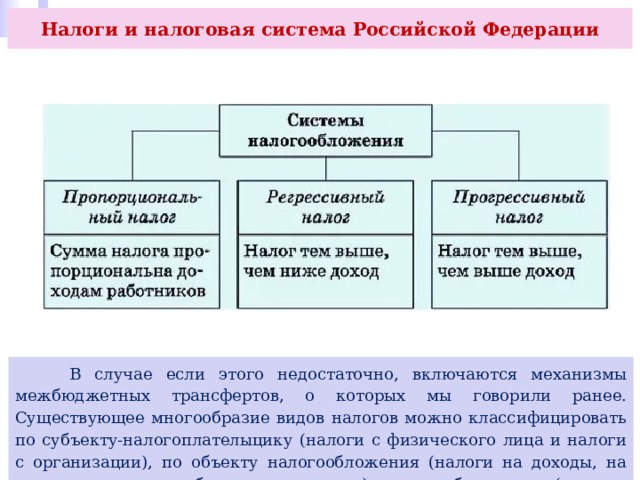

В случае если этого недостаточно, включаются механизмы межбюджетных трансфертов, о которых мы говорили ранее. Существующее многообразие видов налогов можно классифицировать по субъекту-налогоплателыцику (налоги с физического лица и налоги с организации), по объекту налогообложения (налоги на доходы, на имущество, на потребление, на капитал), по способу изъятия (прямые и косвенные налоги).

Налоги и налоговая система Российской Федерации

Налоги и налоговая система Российской Федерации

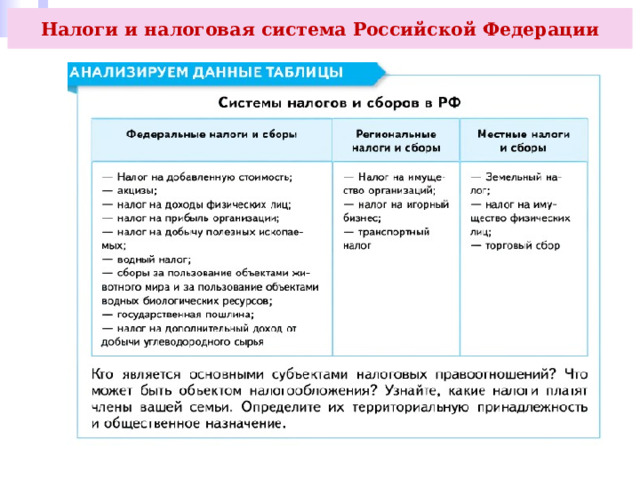

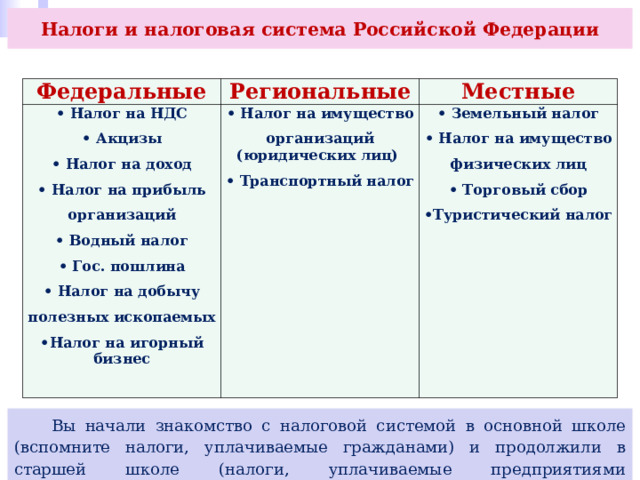

Федеральные

Региональные

• Налог на НДС

• Акцизы

• Налог на доход

• Налог на прибыль

организаций

• Водный налог

• Гос. пошлина

• Налог на добычу

полезных ископаемых

• Налог на игорный бизнес

Местные

• Налог на имущество

организаций (юридических лиц)

• Транспортный налог

• Земельный налог

• Налог на имущество

физических лиц

• Торговый сбор

• Туристический налог

Вы начали знакомство с налоговой системой в основной школе (вспомните налоги, уплачиваемые гражданами) и продолжили в старшей школе (налоги, уплачиваемые предприятиями (организациями).

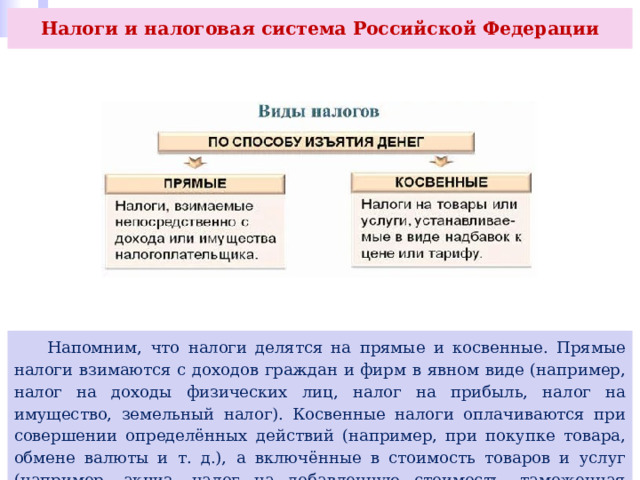

Налоги и налоговая система Российской Федерации

Напомним, что налоги делятся на прямые и косвенные. Прямые налоги взимаются с доходов граждан и фирм в явном виде (например, налог на доходы физических лиц, налог на прибыль, налог на имущество, земельный налог). Косвенные налоги оплачиваются при совершении определённых действий (например, при покупке товара, обмене валюты и т. д.), а включённые в стоимость товаров и услуг (например, акциз, налог на добавленную стоимость, таможенная пошлина) оплачиваются потребителями.

Налоги и налоговая система Российской Федерации

В налоговую систему РФ включаются налоги и сборы, устанавливаемые Налоговым кодексом РФ (гл. 2, ст. 13—15). Также принято выделять отраслевые сборы и платежи, например регулярные платежи за пользование недрами и специальные налоговые режимы. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, в том числе в порядке эксперимента, предусмотренные Налоговым кодексом.

Налоги и налоговая система Российской Федерации

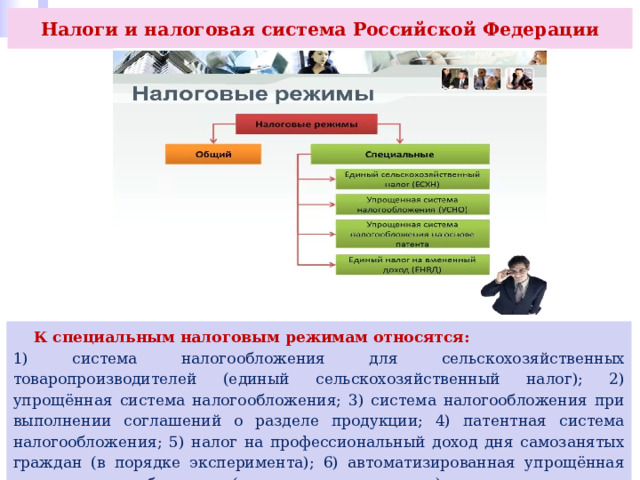

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощённая система налогообложения; 3) система налогообложения при выполнении соглашений о разделе продукции; 4) патентная система налогообложения; 5) налог на профессиональный доход дня самозанятых граждан (в порядке эксперимента); 6) автоматизированная упрощённая система налогообложения (в порядке эксперимента).

Функции налогов и принципы налогообложения

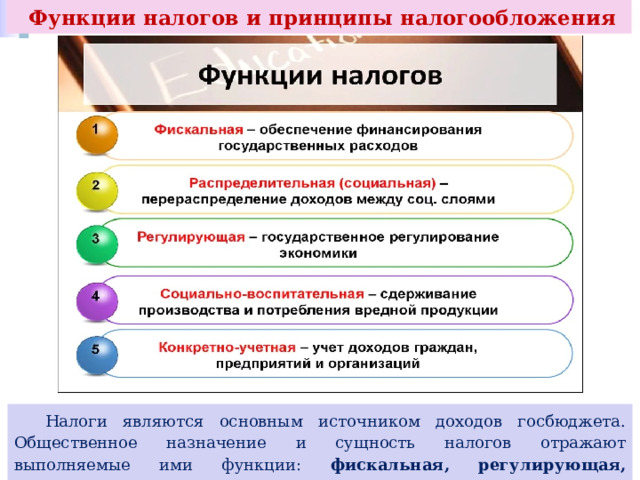

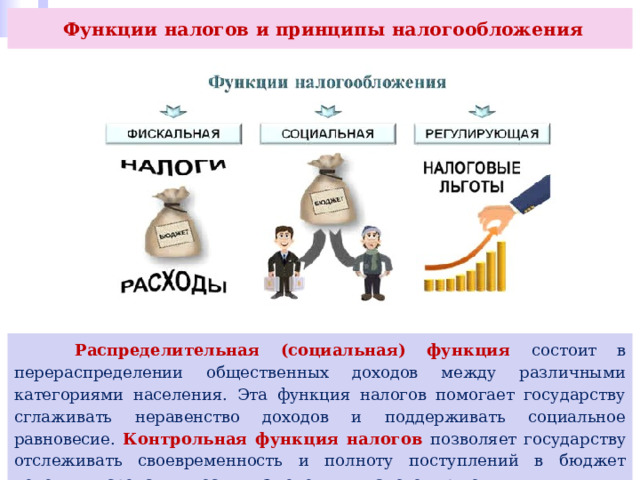

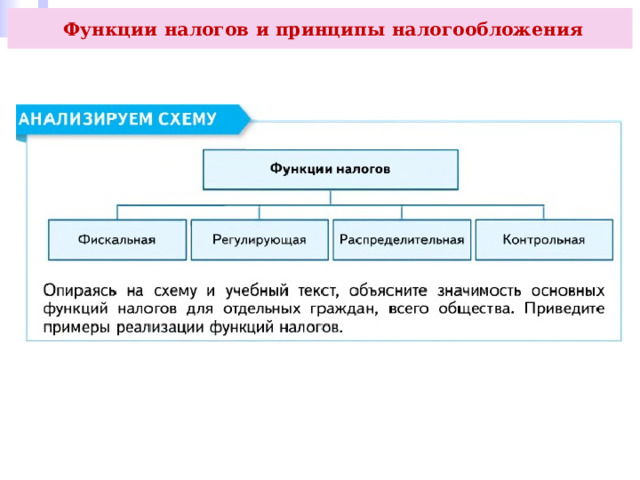

Налоги являются основным источником доходов госбюджета. Общественное назначение и сущность налогов отражают выполняемые ими функции: фискальная, регулирующая, распределительная, контрольная

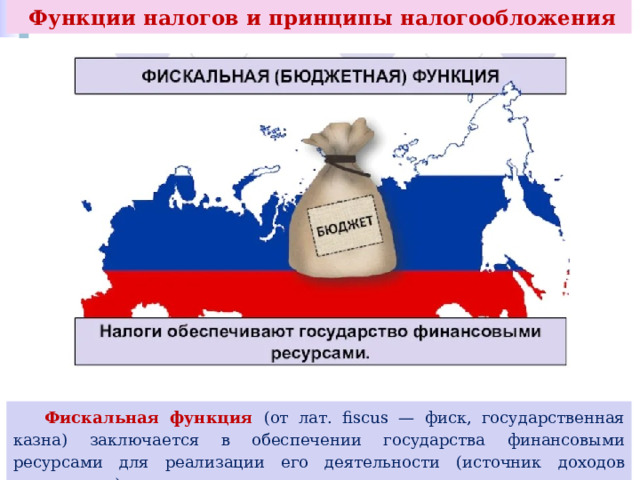

Функции налогов и принципы налогообложения

Фискальная функция (от лат. fiscus — фиск, государственная казна) заключается в обеспечении государства финансовыми ресурсами для реализации его деятельности (источник доходов государства).

Функции налогов и принципы налогообложения

Регулирующая функция налогов заключается в том, что государство, маневрируя налоговыми ставками, льготами, штрафами, правилами налогообложения, создаёт условия для ускоренного развития тех или иных производств и отраслей, т. е. регулирует рыночную экономику. Благодаря этой функции налоги либо стимулируют, либо сдерживают экономическую деятельность.

Функции налогов и принципы налогообложения

Распределительная (социальная) функция состоит в перераспределении общественных доходов между различными категориями населения. Эта функция налогов помогает государству сглаживать неравенство доходов и поддерживать социальное равновесие. Контрольная функция налогов позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств, вносить изменения в налоговую политику.

Функции налогов и принципы налогообложения

Функции налогов и принципы налогообложения

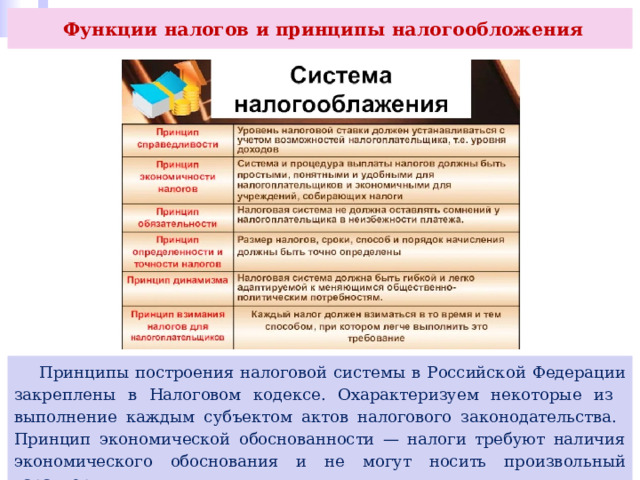

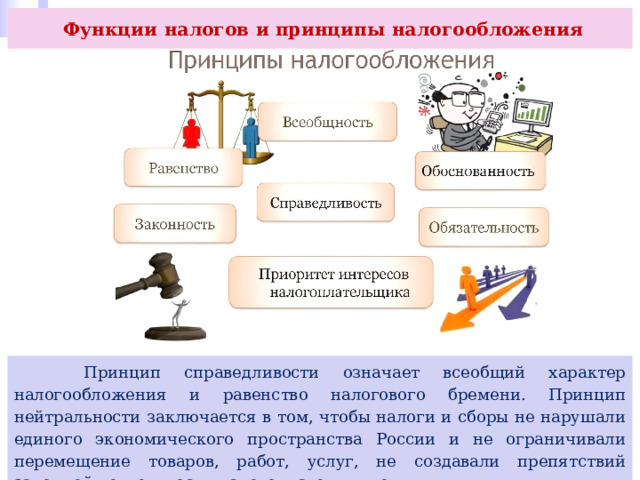

Принципы построения налоговой системы в Российской Федерации закреплены в Налоговом кодексе. Охарактеризуем некоторые из выполнение каждым субъектом актов налогового законодательства. Принцип экономической обоснованности — налоги требуют наличия экономического обоснования и не могут носить произвольный характер.

Функции налогов и принципы налогообложения

Принцип справедливости означает всеобщий характер налогообложения и равенство налогового бремени. Принцип нейтральности заключается в том, чтобы налоги и сборы не нарушали единого экономического пространства России и не ограничивали перемещение товаров, работ, услуг, не создавали препятствий законной деятельности налогоплательщиков.

Налогообложение и субсидирование

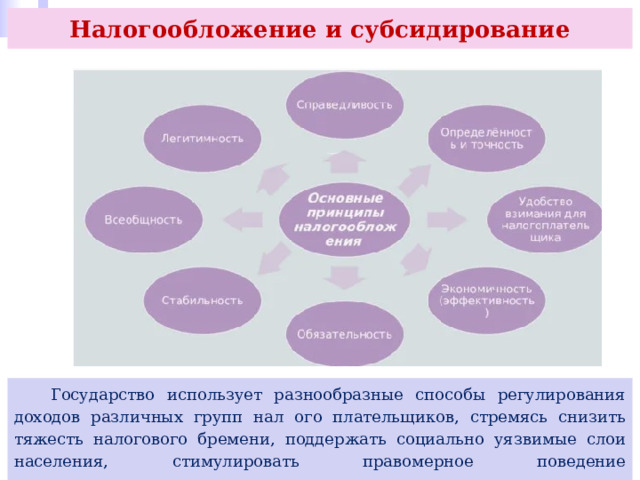

Государство использует разнообразные способы регулирования доходов различных групп нал ого плательщиков, стремясь снизить тяжесть налогового бремени, поддержать социально уязвимые слои населения, стимулировать правомерное поведение налогоплательщиков.

Налогообложение и субсидирование

В этих целях государство предусматривает налоговые льготы и налоговые вычеты, субсидирование. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов преимущества по сравнению с другими, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Налоговые льготы предоставляются в отношении таких объектов налогообложения, как, например, квартира, жилой дом, гараж.

Налогообложение и субсидирование

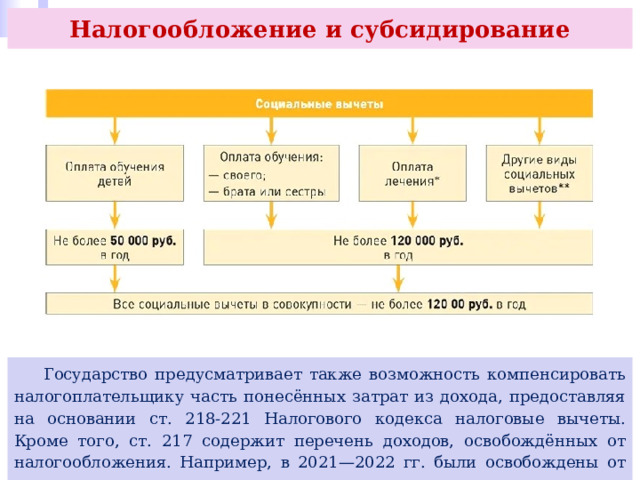

Государство предусматривает также возможность компенсировать налогоплательщику часть понесённых затрат из дохода, предоставляя на основании ст. 218-221 Налогового кодекса налоговые вычеты. Кроме того, ст. 217 содержит перечень доходов, освобождённых от налогообложения. Например, в 2021—2022 гг. были освобождены от уплаты налога доходы, полученные в виде процентов по вкладам.

Налогообложение и субсидирование

Налоговый вычет — сумма, уменьшающая размер дохода, с которого уплачивается налог, или возврат части ранее уплаченного налога на доходы физического лица (НДФЛ). На налоговые вычеты могут претендовать граждане, являющиеся налоговыми резидентами РФ.

Налогообложение и субсидирование

В отношении доходов, полученных до 2021 г., налоговые вычеты применялись к доходам, облагаемым НДФЛ по ставке 13 % (за исключением доходов от долевого участия в организациях, а также доходов в виде выигрышей, полученных от участия в азартных играх и лотереях).

Налогообложение и субсидирование

По доходам, полученным начиная с 2021 г., налоговые вычеты предоставляются в отношении доходов, относящихся к основной налоговой базе (например, заработной плате), а также доходов от продажи имущества (за исключением ценных бумаг), доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также подлежащих налогообложению доходов, полученных физическими лицами в виде страховых выплат по договорам страхования, и выплат по пенсионному обеспечению.

Налогообложение и субсидирование

Налоговая база — это денежное выражение доходов плательщика НДФЛ. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной форме.

Налогообложение и субсидирование

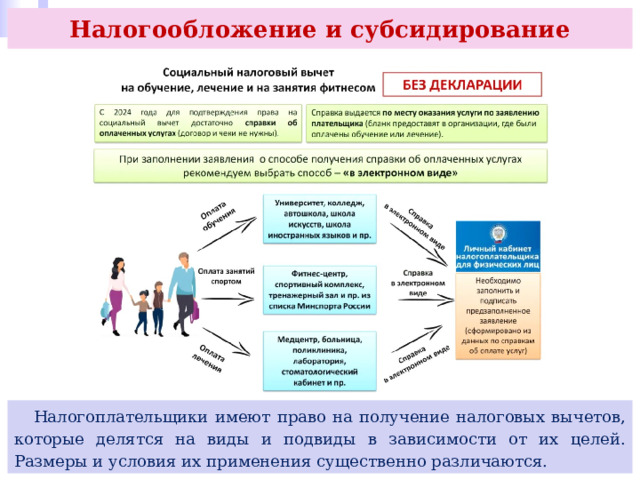

Налогоплательщики имеют право на получение налоговых вычетов, которые делятся на виды и подвиды в зависимости от их целей. Размеры и условия их применения существенно различаются.

Налогообложение и субсидирование

Стандартные налоговые вычеты (от 500 до 12 тыс. руб. за каждый месяц налогового периода) — дня льготных категорий граждан, а также лиц, на обеспечении которых находятся дети (ст. 218 НК РФ). Например, вычет на налогоплательщика (льготным категориям граждан) предоставляется Героям Советского Союза и Героям Российской Федерации, а также лицам, награждённым орденом Славы трёх степеней, участникам Великой Отечественной войны, жителям блокадного Ленинграда, «чернобыльцам», «афганцам», инвалидам с детства, родителям и супругам погибших военнослужащих, донорам костного мозга, отдавшим его для спасения жизни людей, и др.

Налогообложение и субсидирование

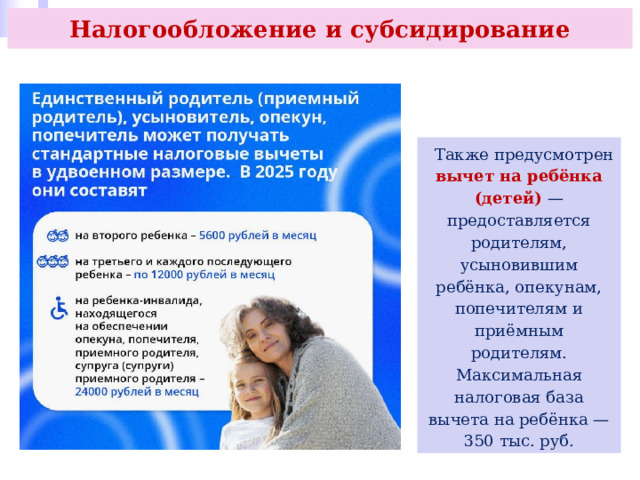

Также предусмотрен вычет на ребёнка (детей) — предоставляется родителям, усыновившим ребёнка, опекунам, попечителям и приёмным родителям. Максимальная налоговая база вычета на ребёнка — 350 тыс. руб.

Налогообложение и субсидирование

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. При этом вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

Налогообложение и субсидирование

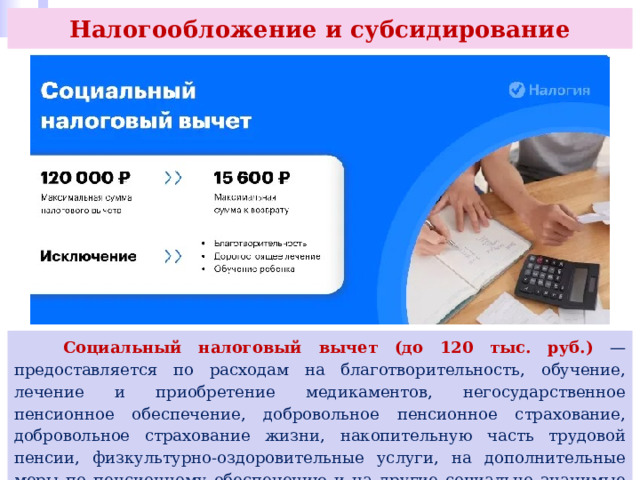

Социальный налоговый вычет (до 120 тыс. руб.) — предоставляется по расходам на благотворительность, обучение, лечение и приобретение медикаментов, негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни, накопительную часть трудовой пенсии, физкультурно-оздоровительные услуги, на дополнительные меры по пенсионному обеспечению и на другие социально значимые цели (ст. 219 НК РФ).

Налогообложение и субсидирование

Максимальный совокупный размер понесённых расходов в налоговом периоде (за минусом расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение) рассчитывается по всем видам социальных налоговых вычетов.

Налогообложение и субсидирование

Сумма социального вычета на благотворительные цели не может превышать 25 % полученного физическим лицом за год дохода. Максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета, может составлять до 50 тыс. руб. в год — на собственное обучение, обучение брата или сестры — до 120 тыс. руб.

Налогообложение и субсидирование

Вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

Налогообложение и субсидирование

Реализовать своё право на возврат налога в связи с получением социального налогового вычета налогоплательщик может не позднее 3 лет с момента уплаты НДФЛ за налоговый период, когда им были произведены социальные расходы (п. 7, ст. 78, НК РФ).

Налогообложение и субсидирование

Инвестиционный налоговый вычет — предоставляется за осуществление определённых операций, а именно: с ценными бумагами, обращающимися на организованном рынке, в результате которых получен доход; внесение денег на свой индивидуальный инвестиционный счёт (ИИС); получение дохода по операциям, учитываемым на индивидуальном инвестиционном счёте (ст. 219.1 и 221.1 НК РФ).

Налогообложение и субсидирование

Инвестиционный вычет в размере доходов от продажи ценных бумаг предоставляется при реализации (погашении) ценных бумаг, обращающихся на организованном рынке, находившихся в собственности более трёх лет. Предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 млн руб.

Налогообложение и субсидирование

Инвестиционный вычет предоставляется также в сумме денежных средств, внесённых на ИИ С, но не более 400 тыс. руб. в целом за год, при условии отсутствия нескольких ИИ С. В случае прекращения договора на ведение ИИ С до истечения трёх лет с момента открытия сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика суммы пеней.

Налогообложение и субсидирование

Имущественный налоговый вычет предоставляется при проведении определённых операций с имуществом: продажи имущества; покупки жилья (дома, квартиры, комнаты и т. п.); строительстве жилья или приобретении земельного участка для этих целей; выкупе у налогоплательщика имущества для государственных или муниципальных нужд (ст. 220, 221.1 НК РФ).

Налогообложение и субсидирование

Вычет на приобретение имущества предоставляется по расходам на: — новое строительство или приобретение жилой недвижимости, земельных участков под них; — погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение жилья, земельного участка под него; — погашение процентов по кредитам для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение жилья, земельного участка под него.

Налогообложение и субсидирование

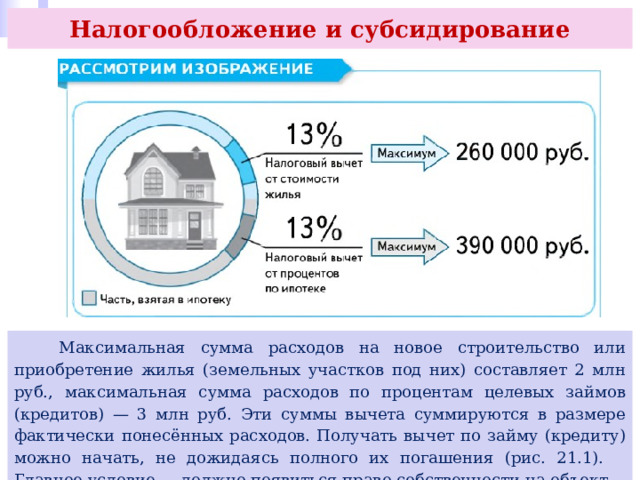

Максимальная сумма расходов на новое строительство или приобретение жилья (земельных участков под них) составляет 2 млн руб., максимальная сумма расходов по процентам целевых займов (кредитов) — 3 млн руб. Эти суммы вычета суммируются в размере фактически понесённых расходов. Получать вычет по займу (кредиту) можно начать, не дожидаясь полного их погашения (рис. 21.1). Главное условие — должно появиться право собственности на объект.

Налогообложение и субсидирование

При новом строительстве дополнительно в состав расходов может быть включена разработка проектной документации, ремонт или, например, организация инженерных сетей (электричество, вода и т. д.). При покупке недвижимости в расходах может быть учтён ремонт.

Налогообложение и субсидирование

Если право на получение имущественного налогового вычета использовано не в полном размере, остаток вычета может быть перенесён на последующие налоговые периоды до полного его использования.

Налогообложение и субсидирование

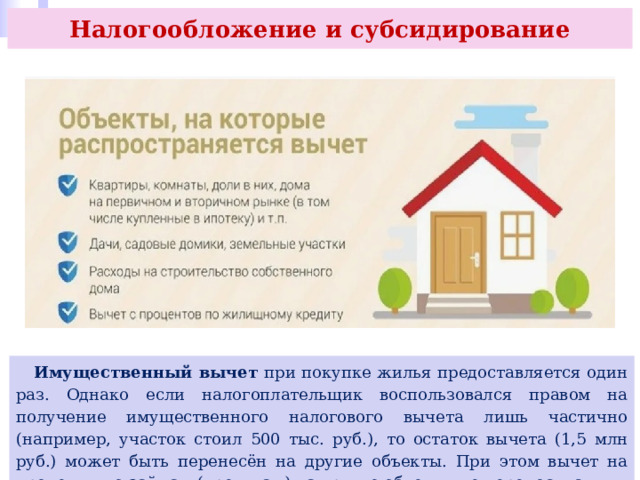

Имущественный вычет при покупке жилья предоставляется один раз. Однако если налогоплательщик воспользовался правом на получение имущественного налогового вычета лишь частично (например, участок стоил 500 тыс. руб.), то остаток вычета (1,5 млн руб.) может быть перенесён на другие объекты. При этом вычет на проценты по займам (кредитам) на другие объекты не переносится.

Налогообложение и субсидирование

Имущественный вычет при продаже имущества — для объектов в собственности после 1 января 2016 года предоставляется при условии, что владение объектом более 5 лет. Если право собственности было получено по наследству или в результате дарения от члена семьи или близких родственников, а также в результате приватизации или по договору пожизненного содержания с иждивением, то минимальный срок владения для вычета составляет 3 года.

Налогообложение и субсидирование

Для иного имущества (гараж, автомобиль и др.) минимальный срок владения составляет 3 года. В случае если объект недвижимости был продан ниже, чем 70 % от его кадастровой стоимости, будет начислен налог в размере кадастровой стоимости этого объекта, умноженной на коэффициент 0,7.

Налогообложение и субсидирование

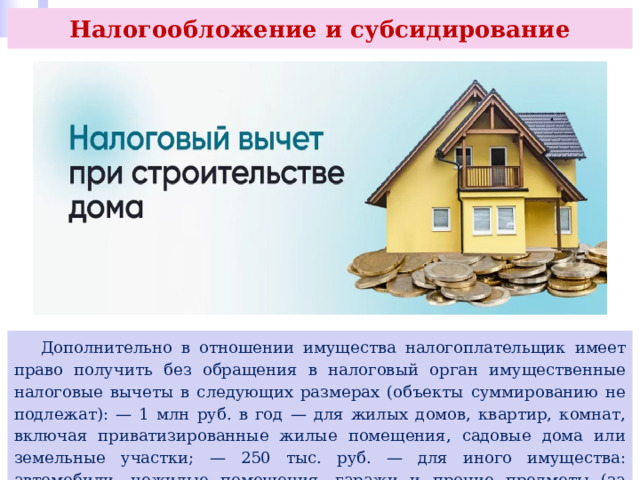

Дополнительно в отношении имущества налогоплательщик имеет право получить без обращения в налоговый орган имущественные налоговые вычеты в следующих размерах (объекты суммированию не подлежат): — 1 млн руб. в год — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки; — 250 тыс. руб. — для иного имущества: автомобили, нежилые помещения, гаражи и прочие предметы (за исключением ценных бумаг).

Налогообложение и субсидирование

Профессиональный налоговый вычет предоставляется в сумме фактически произведённых и документально подтверждённых расходов. Однако в исключительных случаях вместо учёта фактически произведённых расходов индивидуальные предприниматели могут получить вычет в размере 20 % от общей суммы полученного ими дохода.

Налогообложение и субсидирование

В отношении авторских вознаграждений (гонораров) или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства и вознаграждений авторам открытий, изобретений и промышленных образцов при отсутствии документально подтверждённых расходов, полученный ими доход может быть уменьшен на установленный норматив затрат (п. 3, ст. 221 НК РФ).

Налогообложение и субсидирование

Ещё профессиональный вычет можно получить от доходов индивидуальных предпринимателей или нотариусов, адвокатов, других лиц, занимающихся частной практикой, или полученных за выполнение работ (оказание услуг) по гражданско-правовым договорам.

Налогообложение и субсидирование

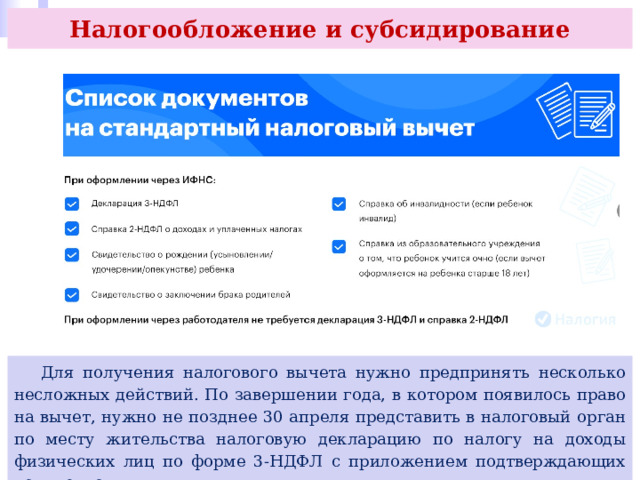

Для получения налогового вычета нужно предпринять несколько несложных действий. По завершении года, в котором появилось право на вычет, нужно не позднее 30 апреля представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц по форме 3-НДФЛ с приложением подтверждающих документов.

Налогообложение и субсидирование

Налоговая декларация по налогу на доходы физических лиц — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования.

Налогообложение и субсидирование

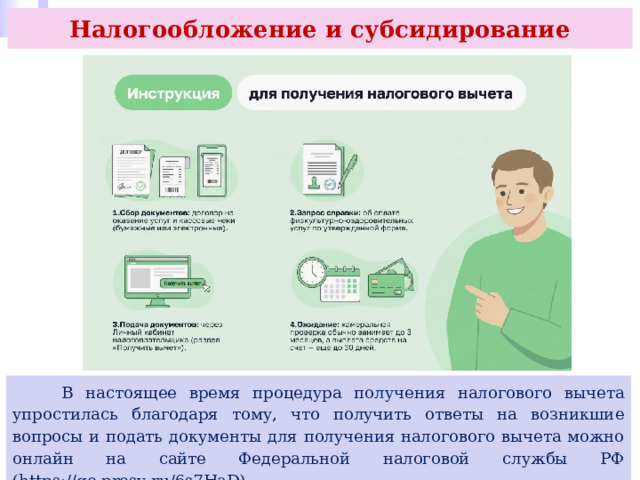

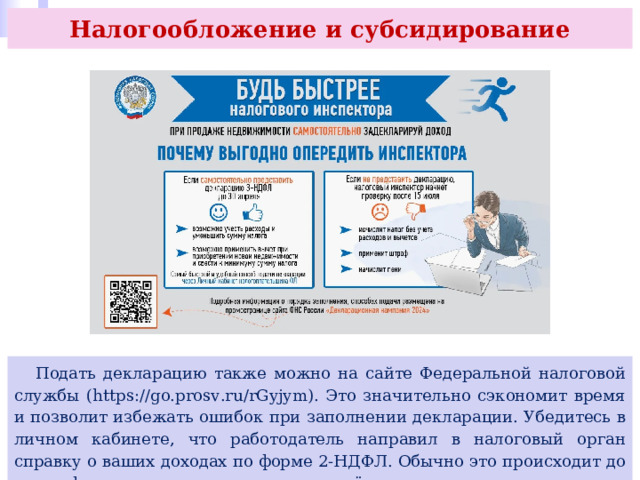

В настоящее время процедура получения налогового вычета упростилась благодаря тому, что получить ответы на возникшие вопросы и подать документы для получения налогового вычета можно онлайн на сайте Федеральной налоговой службы РФ (https://go.prosv.ru/6s7HaD).

Налогообложение и субсидирование

Подать декларацию также можно на сайте Федеральной налоговой службы (https://go.prosv.ru/rGyjym). Это значительно сэкономит время и позволит избежать ошибок при заполнении декларации. Убедитесь в личном кабинете, что работодатель направил в налоговый орган справку о ваших доходах по форме 2-НДФЛ. Обычно это происходит до конца февраля года, следующего за отчётным.

Налогообложение и субсидирование

Если у вас несколько мест работы, необходимо, чтобы в декларации были указаны все источники доходов, в том числе от продажи имущества. Если справка в личном кабинете отсутствует, можно самостоятельно загрузить её отсканированный вариант. Перед отправкой комплект документов в личном кабинете нужно будет подписать электронной цифровой подписью. Она предоставляется ФНС или можно использовать свою, если она уже есть (https://go.prosv.ru/XN7XLe).

Налогообложение и субсидирование

Представление в налоговый орган декларации только с целью получения налоговых вычетов не требует соблюдения срока 30 апреля. Однако если у вас было больше одного источника дохода (например вы ещё сдаёте квартиру, продали автомобиль, подрабатываете, инвестируете на рынке ценных бумаг, или выиграли в лотерею), то ваша обязанность как налогоплательщика — своевременно подать в налоговый орган информацию. Если этого не сделать и позже обратиться за вычетом, то, вероятнее всего, вас оштрафуют.

Налогообложение и субсидирование

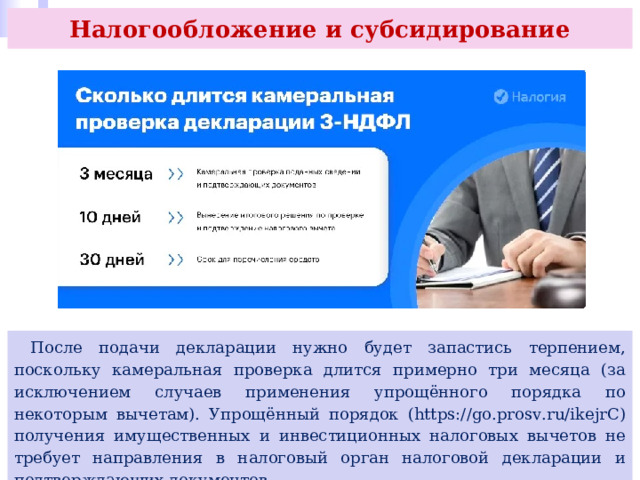

После подачи декларации нужно будет запастись терпением, поскольку камеральная проверка длится примерно три месяца (за исключением случаев применения упрощённого порядка по некоторым вычетам). Упрощённый порядок (https://go.prosv.ru/ikejrC) получения имущественных и инвестиционных налоговых вычетов не требует направления в налоговый орган налоговой декларации и подтверждающих документов.

Налогообложение и субсидирование

Для упрощённого порядка получения вычетов срок сокращается примерно до одного месяца. После успешного прохождения проверки налоговому органу потребуется ещё 30 дней (15 дней для упрощённого порядка), чтобы перевести сумму излишне уплаченного НДФЛ вам на расчётный счёт или осуществить взаимозачёт с вашими обязательствами по оплате налогов. Чтобы немного ускорить процесс, вы можете подать заявление с указанием ваших банковских реквизитов для перевода вместе с декларацией.

Налогообложение и субсидирование

Если же в ходе камеральной проверки будут выявлены ошибки, расхождения или несоответствие сведений, вас попросят представить пояснения или внести исправления в налоговую декларацию.

Налогообложение и субсидирование

Налоговый вычет можно также получить у работодателя, для этого нужно до окончания года, в котором возникло право на вычет, обратиться к нему с заявлением и предоставить ему подтверждение права на получение вычета из налогового органа. В таком случае налоговый вычет предоставляется в форме неудержания НДФЛ при выплате заработной платы. Это позволяет сократить сроки получения возврата средств. Рекомендуется также в течение года собирать необходимые документы, чтобы потом их не искать и сразу приложить к декларации.

Налогообложение и субсидирование

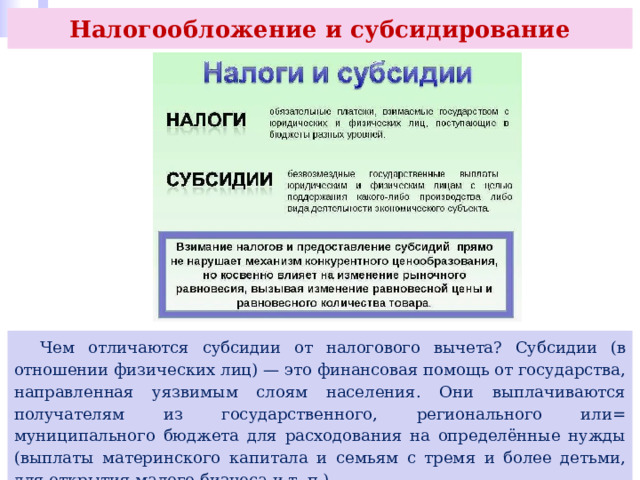

Чем отличаются субсидии от налогового вычета? Субсидии (в отношении физических лиц) — это финансовая помощь от государства, направленная уязвимым слоям населения. Они выплачиваются получателям из государственного, регионального или= муниципального бюджета для расходования на определённые нужды (выплаты материнского капитала и семьям с тремя и более детьми, для открытия малого бизнеса и т. п.).

Налогообложение и субсидирование

В законодательстве РФ о соцобеспечении, например, рассматривается три вида субсидирования: на покупку и строительство жилья; на оплату услуг ЖКХ и жилого помещения; субсидия безработным, создающим свой бизнес.

Налогообложение и субсидирование

Обязанность платить законно установленные налоги и сборы зафиксирована в Конституции РФ. Далеко не все граждане вовремя и полностью платят налоги, некоторые уклоняются от их уплаты. Это затрудняет выполнение государством своих экономических функций в обществе, искажает данные о состоянии экономики, затрудняет разработку программ её развития.

Налоговая политика государства

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!