Россия, Комсомольск на Амуре

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 20.04.2023 04:16

Кокшаров Максим Анатольевич

преподаватель экономических дисциплин

38 лет

Местоположение

Специализация

"Основные фонды предприятия"

Категория:

Экономика

17.12.2018 09:05

Просмотр содержимого документа

«"Основные фонды предприятия"»

Комсомольский-на-Амуре филиал КГБОУ

«Хабаровский государственный медицинский колледж»

министерства здравоохранения Хабаровского края

Дисциплина: «Экономика организации»

Раздел: «Материально-техническая база организации»

ОСНОВНЫЕ ФОНДЫ

ПРЕДПРИЯТИЯ

Лектор: Кокшаров М.А.

Для студентов специальности 31.02.06 Стоматология профилактическая базовой подготовки очной формы получения образования

Сайт колледжа: www.kfhgmk.ru

План лекции

- Основные фонды: понятие, состав и структура.

- Виды оценки основных фондов.

- Износ основных фондов.

- Понятие амортизации и способы начисления амортизационных отчислений.

- Показатели эффективности использования основных фондов

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

Актуальность темы

В условиях рыночных отношений на первый план выдвигаются такие вопросы, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния основных фондов предприятия и их эффективного использования, потому как улучшение качеств средств труда обеспечивает основную часть роста эффективности всего производственного процесса.

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

План лекции

- Основные фонды: понятие, состав и структура.

- Виды оценки основных фондов.

- Износ основных фондов.

- Понятие амортизации и способы начисления амортизационных отчислений.

- Показатели эффективности использования основных фондов

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

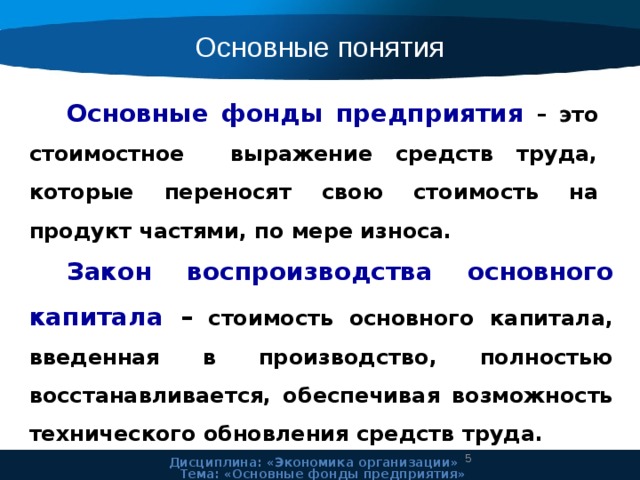

Основные понятия

Основные фонды предприятия – это стоимостное выражение средств труда, которые переносят свою стоимость на продукт частями, по мере износа.

Закон воспроизводства основного капитала – стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического обновления средств труда.

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

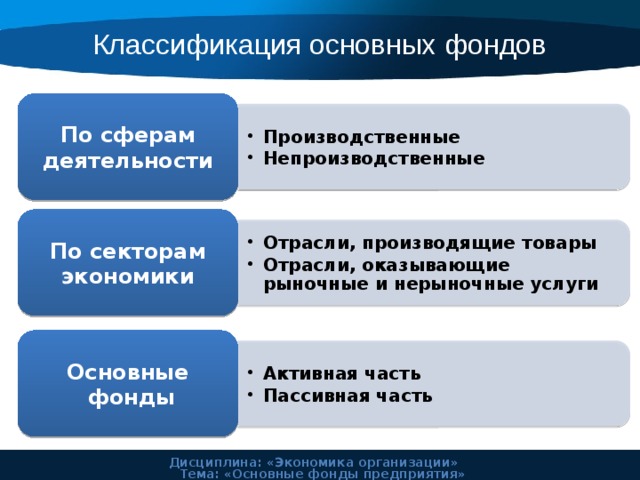

- Производственные Непроизводственные

- Производственные

- Непроизводственные

- Отрасли, производящие товары Отрасли, оказывающие рыночные и нерыночные услуги

- Отрасли, производящие товары

- Отрасли, оказывающие рыночные и нерыночные услуги

- Активная часть Пассивная часть

- Активная часть

- Пассивная часть

Классификация основных фондов

По сферам деятельности

По секторам экономики

Основные

фонды

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

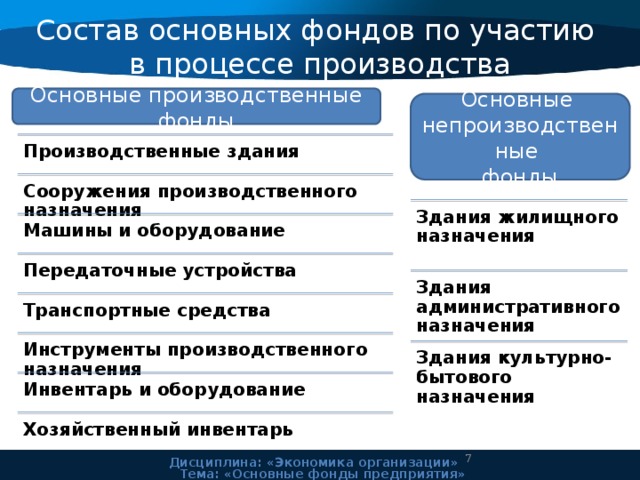

Состав основных фондов по участию

в процессе производства

Основные производственные фонды

Основные

непроизводственные

фонды

Производственные здания

Сооружения производственного назначения

Здания жилищного назначения

Машины и оборудование

Передаточные устройства

Здания административного назначения

Транспортные средства

Инструменты производственного назначения

Здания культурно-бытового назначения

Инвентарь и оборудование

Хозяйственный инвентарь

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

План лекции

- Основные фонды: понятие, состав и структура.

- Виды оценки основных фондов.

- Износ основных фондов.

- Понятие амортизации и способы начисления амортизационных отчислений.

- Показатели эффективности использования основных фондов

7

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

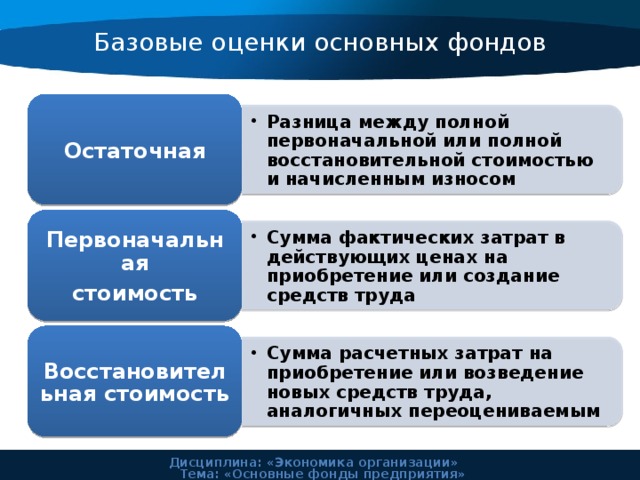

- Разница между полной первоначальной или полной восстановительной стоимостью и начисленным износом

- Разница между полной первоначальной или полной восстановительной стоимостью и начисленным износом

- Сумма фактических затрат в действующих ценах на приобретение или создание средств труда

- Сумма фактических затрат в действующих ценах на приобретение или создание средств труда

- Сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым

- Сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым

Базовые оценки основных фондов

Остаточная

Первоначальная

стоимость

Восстановительная стоимость

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

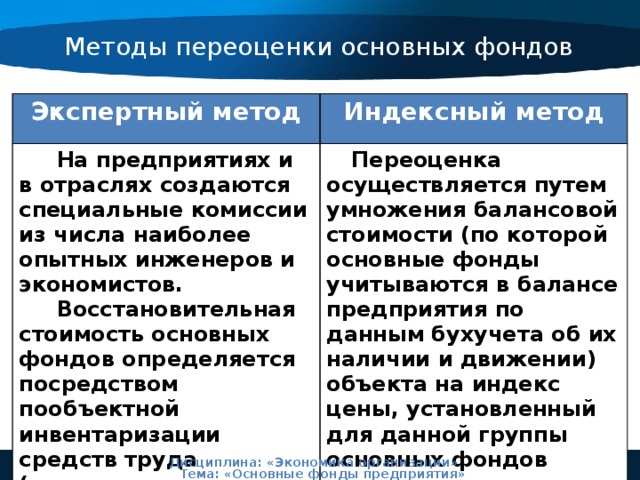

Методы переоценки основных фондов

Экспертный метод

Индексный метод

На предприятиях и в отраслях создаются специальные комиссии из числа наиболее опытных инженеров и экономистов.

Восстановительная стоимость основных фондов определяется посредством пообъектной инвентаризации средств труда (трудоемкое и дорогостоящие мероприятие)

Переоценка осуществляется путем умножения балансовой стоимости (по которой основные фонды учитываются в балансе предприятия по данным бухучета об их наличии и движении) объекта на индекс цены, установленный для данной группы основных фондов

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

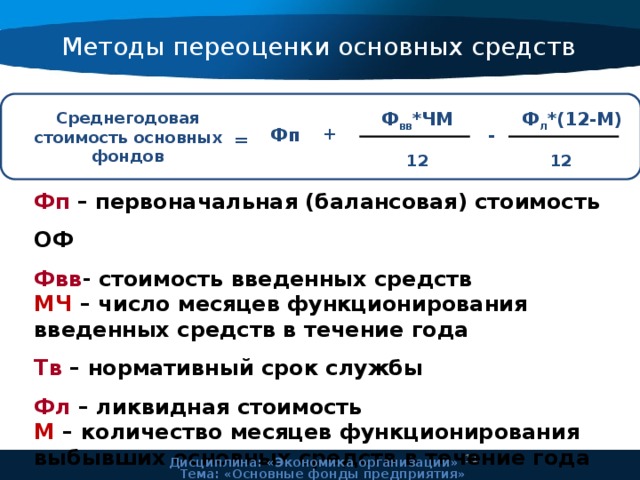

Методы переоценки основных средств

Ф л *(12-М)

Ф вв *ЧМ

Среднегодовая стоимость основных фондов

+

-

Фп

=

12

12

Фп – первоначальная (балансовая) стоимость ОФ

Фвв - стоимость введенных средств

МЧ – число месяцев функционирования введенных средств в течение года

Тв – нормативный срок службы

Фл – ликвидная стоимость

М – количество месяцев функционирования выбывших основных средств в течение года

11

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

План лекции

- Основные фонды: понятие, состав и структура.

- Виды оценки основных фондов.

- Износ основных фондов.

- Понятие амортизации и способы начисления амортизационных отчислений.

- Показатели эффективности использования основных фондов

11

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

Износ основных фондов

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии

Износ

Физический

Моральный

(потеря технических

(обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

свойств и характеристик)

11

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

План лекции

- Основные фонды: понятие, состав и структура.

- Виды оценки основных фондов.

- Износ основных фондов.

- Понятие амортизации и способы начисления амортизационных отчислений.

- Показатели эффективности использования основных фондов

11

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

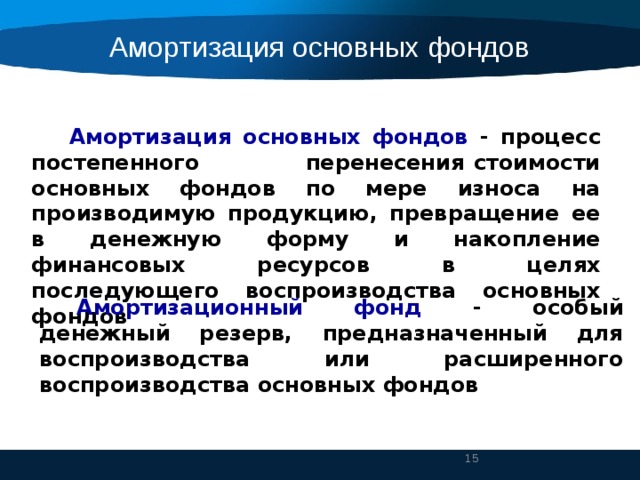

Амортизация основных фондов

Амортизация основных фондов - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение ее в денежную форму и накопление финансовых ресурсов в целях последующего воспроизводства основных фондов

Амортизационный фонд - особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов

11

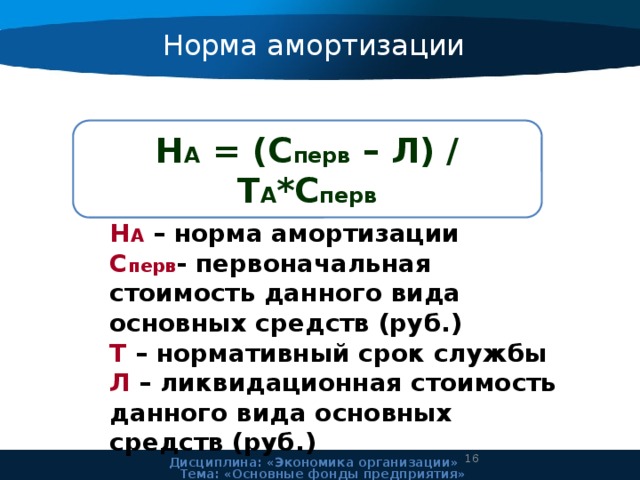

Норма амортизации

Н А = (С перв – Л) / Т А *С перв

Н А – норма амортизации

С перв - первоначальная стоимость данного вида основных средств (руб.)

Т – нормативный срок службы

Л – ликвидационная стоимость данного вида основных средств (руб.)

11

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

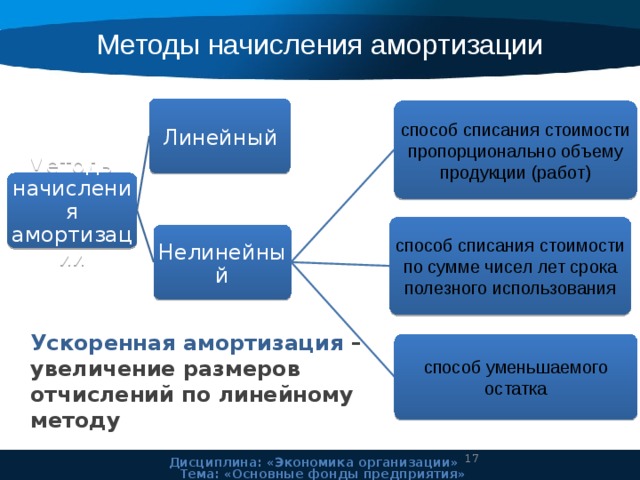

Методы начисления амортизации

Линейный

способ списания стоимости пропорционально объему продукции (работ)

Методы начисления амортизации

способ списания стоимости по сумме чисел лет срока полезного использования

Нелинейный

способ уменьшаемого остатка

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

11

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

План лекции

- Основные фонды: понятие, состав и структура.

- Виды оценки основных фондов.

- Износ основных фондов.

- Понятие амортизации и способы начисления амортизационных отчислений.

- Показатели эффективности использования основных фондов

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

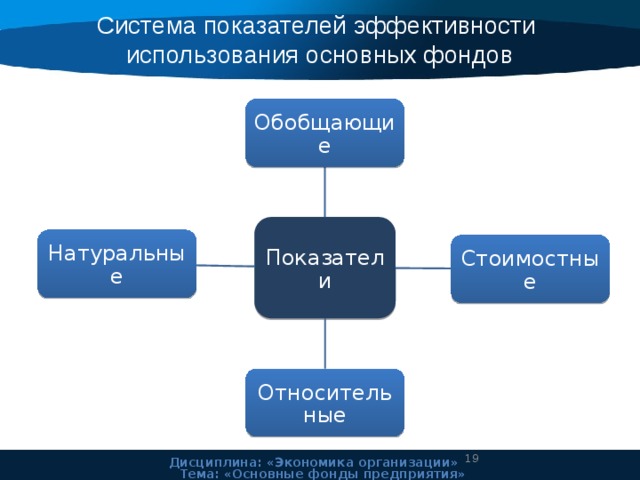

Система показателей эффективности

использования основных фондов

Обобщающие

Показатели

Натуральные

Стоимостные

Относительные

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

Стоимость поступивших в периоде основных фондов

Коэффициент поступления

=

Стоимость основных фондов на конец периода

Стоимость выбывших в периоде основных фондов

Коэффициент выбытия

=

Стоимость основных фондов на начало периода

Сумма износа основных фондов

Коэффициент износа

=

Полная стоимость основных фондов

Остаточная стоимость основных фондов

Коэффициент годности

=

Полная стоимость основных фондов

20

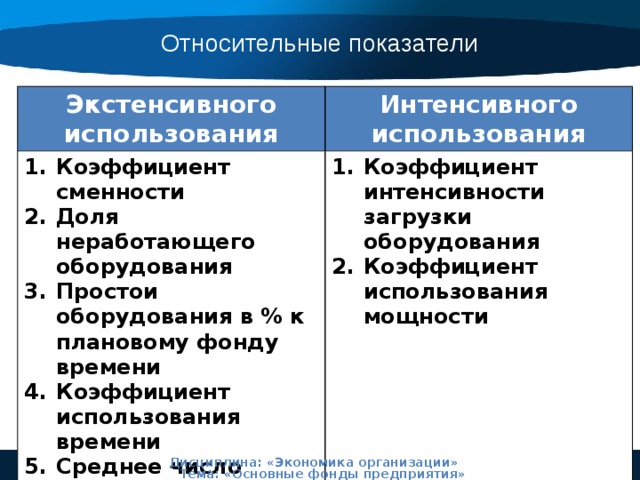

Относительные показатели

Экстенсивного использования

Интенсивного использования

- Коэффициент сменности

- Доля неработающего оборудования

- Простои оборудования в % к плановому фонду времени

- Коэффициент использования времени

- Среднее число часов работы оборудования в сутки

- Коэффициент интенсивности загрузки оборудования

- Коэффициент использования мощности

20

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

Коэффициент экстенсивного использования оборудования

Количество часов работы оборудования фактическое

=

Количество часов работы оборудования плановое

Количество отработанных оборудованием машиносмен

Коэффициент сменности

=

Количество установленного оборудования

Производительность оборудования фактическая

Коэффициент интенсивного использования оборудования

=

Технически обоснованная производительность оборудования

Коэффициент интегрального использования оборудования

Коэффициент экстенсивного использования оборудования

Коэффициент интенсивного использования оборудования

=

Х

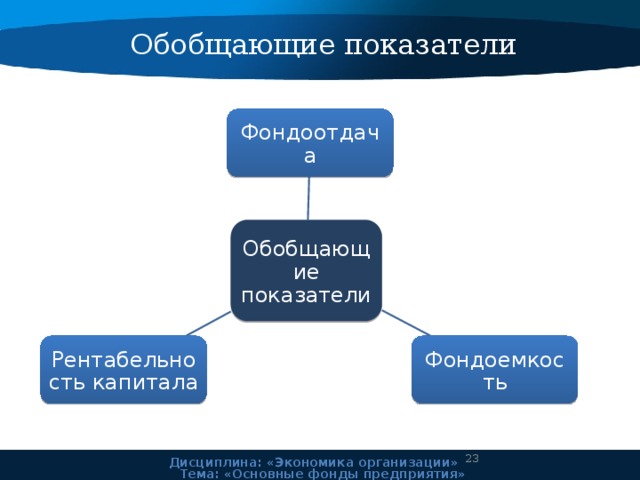

Обобщающие показатели

Фондоотдача

Обобщающие показатели

Фондоемкость

Рентабельность капитала

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

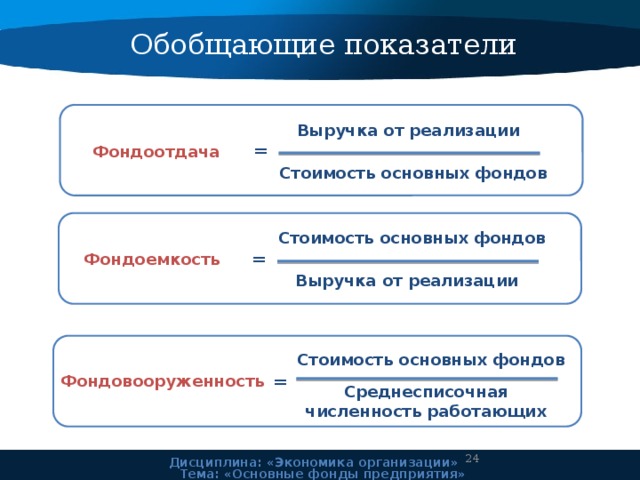

Обобщающие показатели

Выручка от реализации

=

Фондоотдача

Стоимость основных фондов

Стоимость основных фондов

=

Фондоемкость

Выручка от реализации

Стоимость основных фондов

=

Фондовооруженность

Среднесписочная численность работающих

24

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

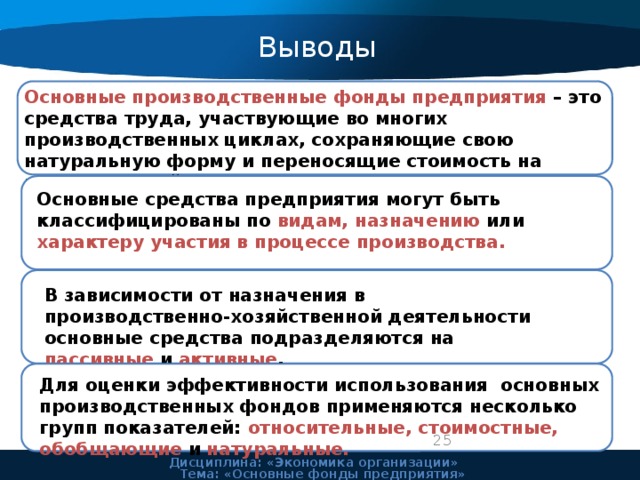

Выводы

Основные производственные фонды предприятия – это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями по мере износа.

Основные средства предприятия могут быть классифицированы по видам, назначению или характеру участия в процессе производства.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на пассивные и активные .

Для оценки эффективности использования основных производственных фондов применяются несколько групп показателей: относительные, стоимостные, обобщающие и натуральные.

24

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

Задача 1

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: выручка от реализации продукции составила 10 млн.руб., стоимость основных фондов на начало года – 600 тыс.руб., на конец года – 400 тыс.руб.

24

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

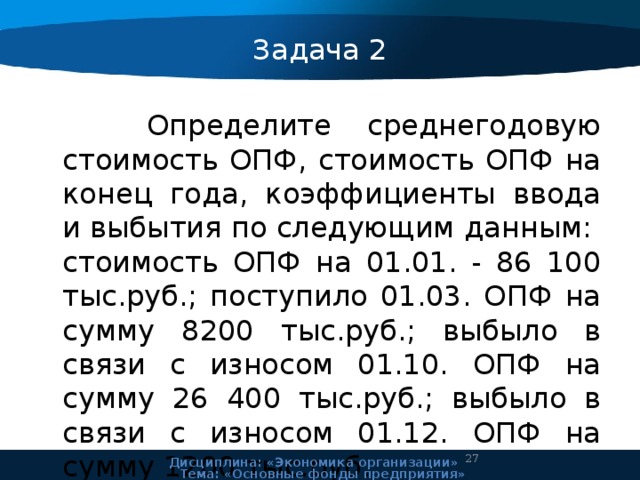

Задача 2

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным: стоимость ОПФ на 01.01. - 86 100 тыс.руб.; поступило 01.03. ОПФ на сумму 8200 тыс.руб.; выбыло в связи с износом 01.10. ОПФ на сумму 26 400 тыс.руб.; выбыло в связи с износом 01.12. ОПФ на сумму 1200 тыс.руб.

24

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

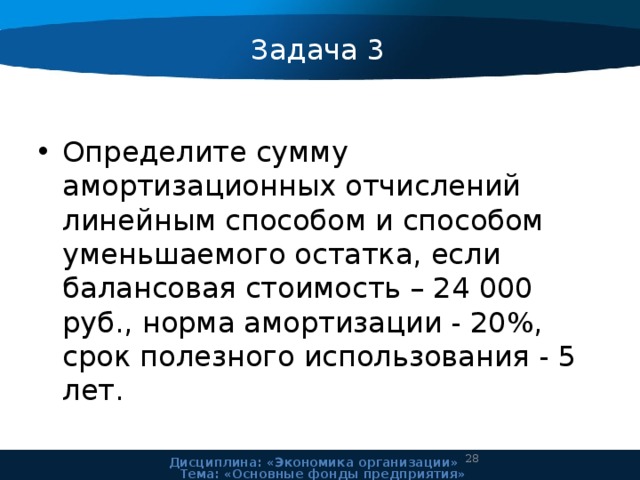

Задача 3

- Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если балансовая стоимость – 24 000 руб., норма амортизации - 20%, срок полезного использования - 5 лет.

24

Дисциплина: «Экономика организации»

Тема: «Основные фонды предприятия»

Комплекты видеоуроков для учителей

Скачать

© 2018, Кокшаров Максим Анатольевич 2107 11

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!