Россия, Новосибирск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 30.11.2018 09:54

Качура Галина Ивановна

преподаватель экономических дисциплин

75 лет

Местоположение

Основные средства предприятия

Категория:

Прочее

04.10.2016 08:14

Просмотр содержимого документа

«Основные средства предприятия»

Презентация на тему «Основные средства предприятия»

Цели:

- 1.Образовательная: изучить классификацию, износ, амортизацию, виды оценки и переоценки основных средств.

- 2. Развивающая: развить логическое мышление, творческий подход к изучению новой темы.

- 3. Воспитательная: воспитать интерес к изучаемой теме, привить любовь к экономике и выбранной профессии.

- Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах труда, многократно участвующих в производственном процессе и переносящих свою стоимость на готовую продукцию постепенно, по мере износа, форму свою при этом не меняя.

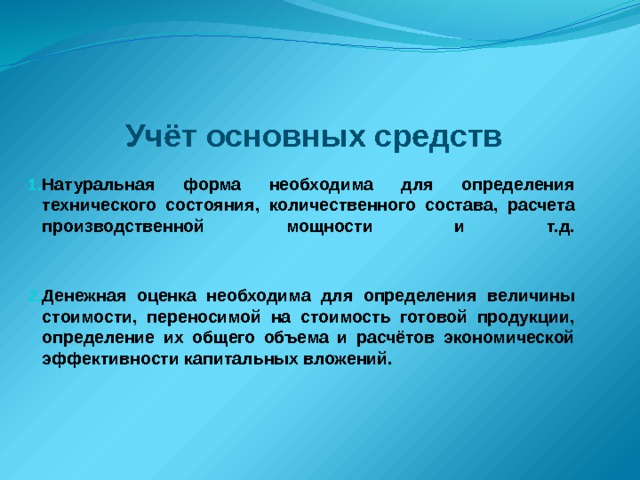

Учёт основных средств

- Натуральная форма необходима для определения технического состояния, количественного состава, расчета производственной мощности и т.д.

- Денежная оценка необходима для определения величины стоимости, переносимой на стоимость готовой продукции, определение их общего объема и расчётов экономической эффективности капитальных вложений.

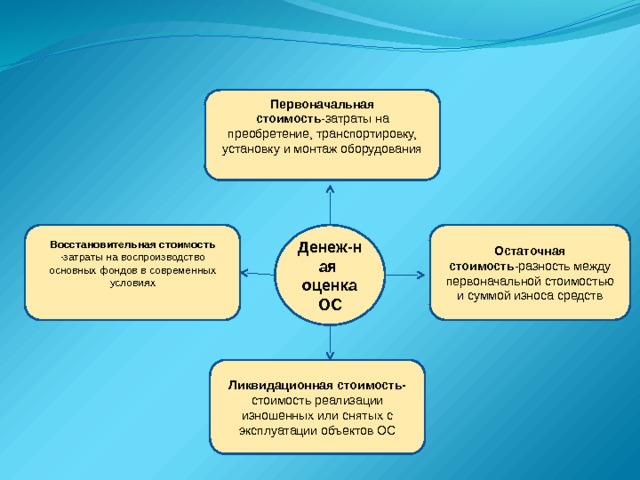

Первоначальная стоимость -затраты на преобретение, транспортировку, установку и монтаж оборудования

Остаточная стоимость -разность между первоначальной стоимостью и суммой износа средств

Восстановительная стоимость -затраты на воспроизводство основных фондов в современных условиях

Денеж-ная оценка ОС

Ликвидационная стоимость- стоимость реализации изношенных или снятых с эксплуатации объектов ОС

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка и монтаж

Восстановительная стоимость = первоначальная стоимость х коэффициент пересчета

Остаточная стоимость = балансовая стоимость - амортизация

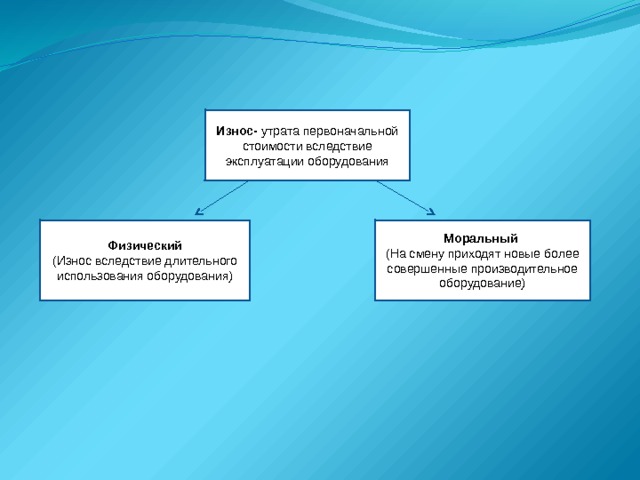

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

Моральный (На смену приходят новые более совершенные производительное оборудование)

(Износ вследствие длительного использования оборудования)

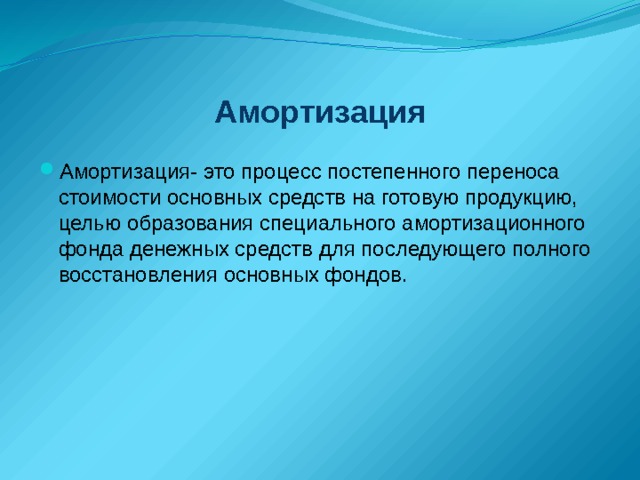

Амортизация

- Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию, целью образования специального амортизационного фонда денежных средств для последующего полного восстановления основных фондов.

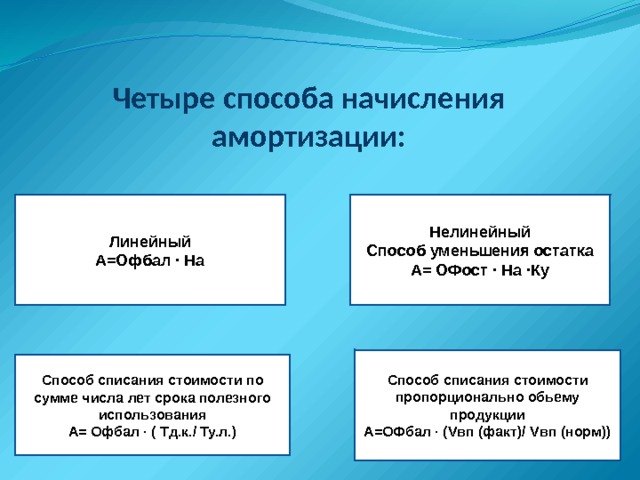

Четыре способа начисления амортизации:

Линейный

Нелинейный

А=Офбал ∙ На

Способ уменьшения остатка А= ОФост ∙ На ∙Ку

Способ списания стоимости пропорционально обьему продукции А=ОФбал ∙ (Vвп (факт)/ Vвп (норм))

Способ списания стоимости по сумме числа лет срока полезного использования А= Офбал ∙ ( Тд.к./ Ту.л.)

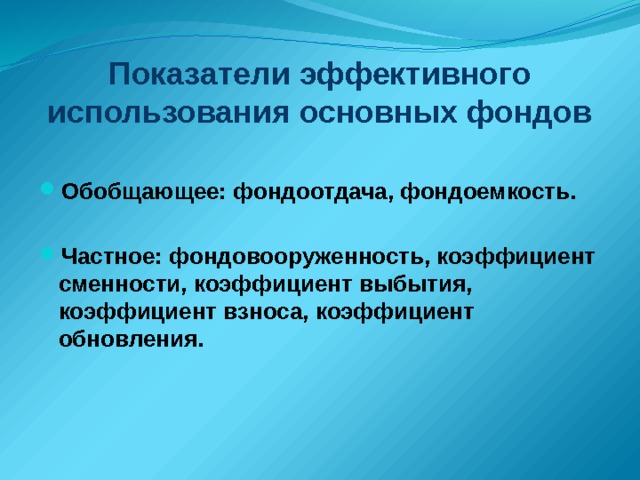

Показатели эффективного использования основных фондов

- Обобщающее: фондоотдача, фондоемкость.

- Частное: фондовооруженность, коэффициент сменности, коэффициент выбытия, коэффициент взноса, коэффициент обновления.

8

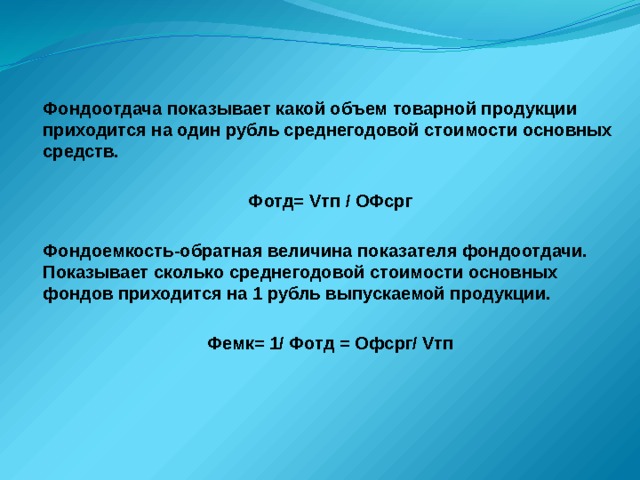

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных средств.

Фотд= Vтп / ОФсрг

Фондоемкость-обратная величина показателя фондоотдачи. Показывает сколько среднегодовой стоимости основных фондов приходится на 1 рубль выпускаемой продукции.

Фемк= 1/ Фотд = Офсрг/ Vтп

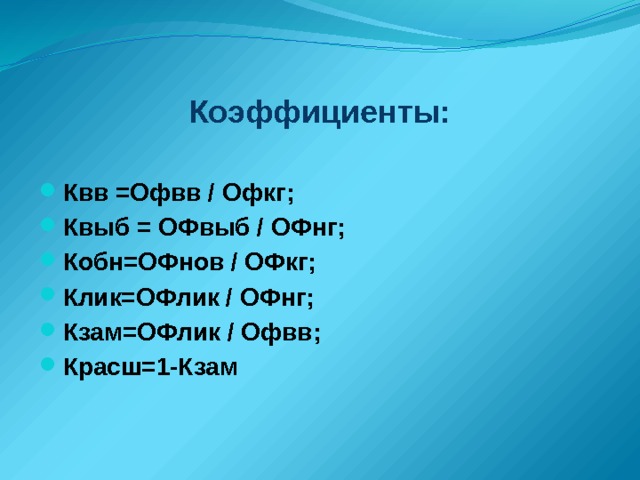

Коэффициенты:

- Квв =Офвв / Офкг;

- Квыб = ОФвыб / ОФнг;

- Кобн=ОФнов / ОФкг;

- Клик=ОФлик / ОФнг;

- Кзам=ОФлик / Офвв;

- Красш=1-Кзам

8

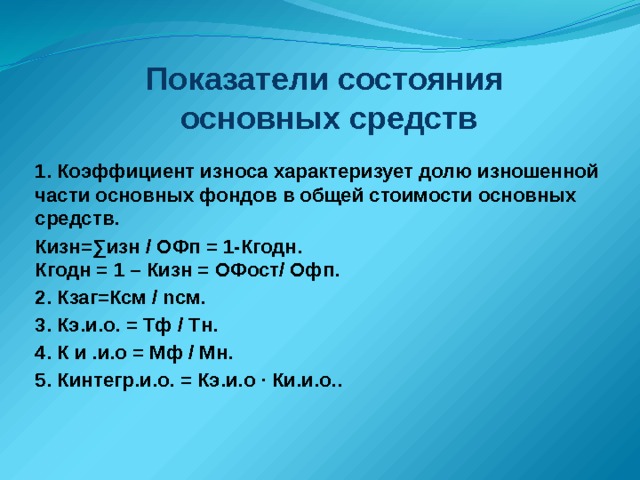

Показатели состояния основных средств

1. Коэффициент износа характеризует долю изношенной части основных фондов в общей стоимости основных средств.

Кизн=∑изн / ОФп = 1-Кгодн. Кгодн = 1 – Кизн = ОФост/ Офп.

2. Кзаг=Ксм / nсм.

3. Кэ.и.о. = Тф / Тн.

4. К и .и.о = Мф / Мн.

5. Кинтегр.и.о. = Кэ.и.о ∙ Ки.и.о..

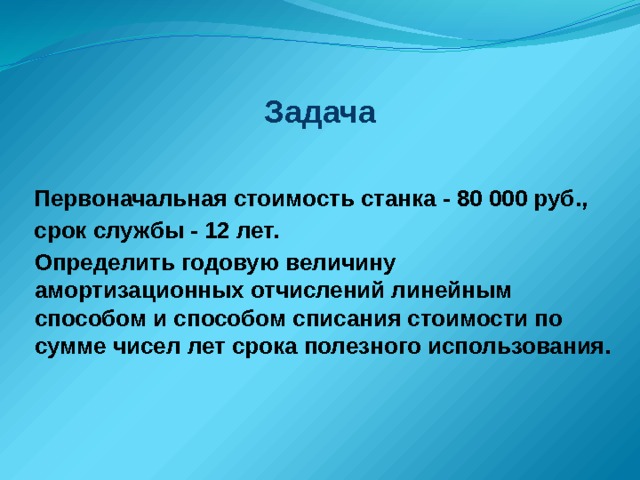

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Определить годовую величину амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел лет срока полезного использования.

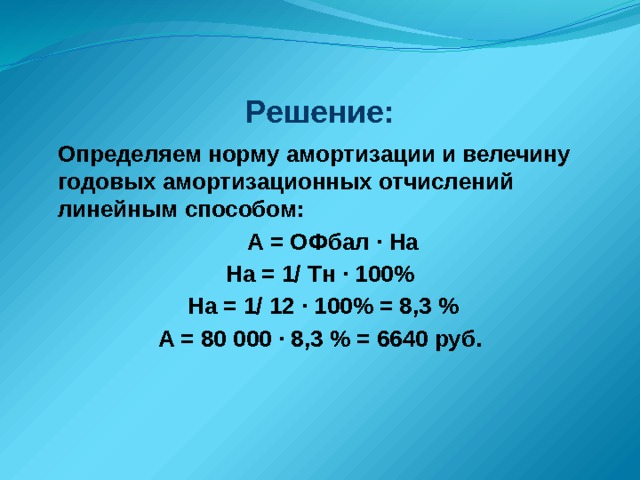

Решение:

Определяем норму амортизации и велечину годовых амортизационных отчислений линейным способом:

А = ОФбал ∙ На

На = 1/ Тн ∙ 100%

На = 1/ 12 ∙ 100% = 8,3 %

А = 80 000 ∙ 8,3 % = 6640 руб.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!