Россия, Калининград

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 12.07.2023 13:18

Гуменюк Мария Николаевна

зам. директора по УВР, учитель русского языка и литературы

Местоположение

Специализация

Открытый урок по финансовой грамотности

Категория:

Финансовая грамотность

09.06.2023 00:31

Просмотр содержимого документа

«Открытый урок по финансовой грамотности»

Учебная презентация для урока по теме: «Считаем налоги семьи»

Налоги, которые платят физические лица

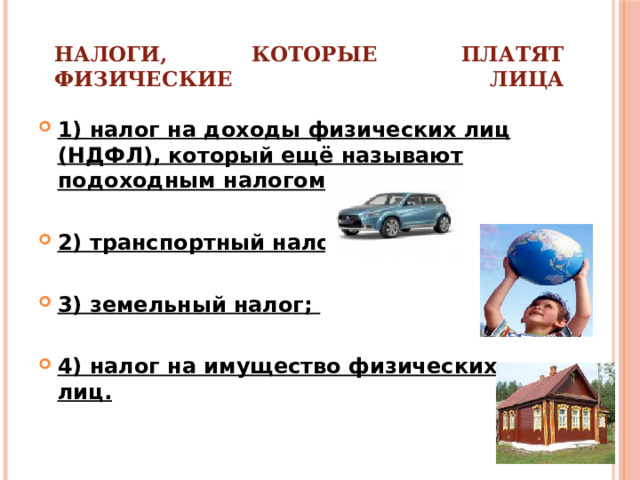

- 1) налог на доходы физических лиц (НДФЛ), который ещё называют подоходным налогом;

- 2) транспортный налог;

- 3) земельный налог;

- 4) налог на имущество физических лиц.

Доходы, не подлежащие налогообложению

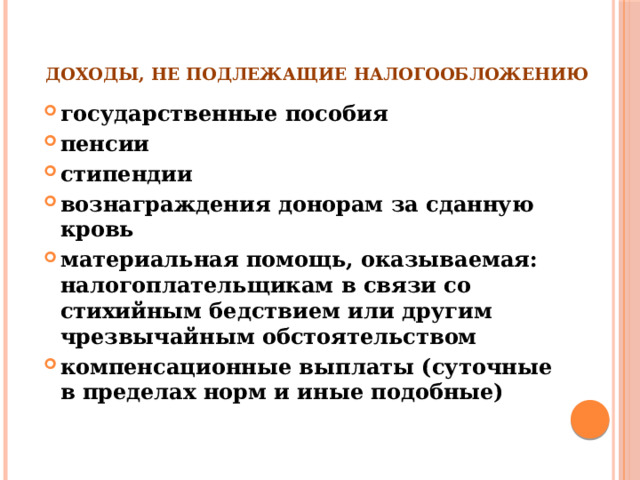

- государственные пособия

- пенсии

- стипендии

- вознаграждения донорам за сданную кровь

- материальная помощь, оказываемая: налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством

- компенсационные выплаты (суточные в пределах норм и иные подобные)

Налог на доходы физических лиц (НДФЛ) Ставки

ставки

Исчисление налога

Сумма НДФЛ =

Налоговая база x Налоговая ставка

Транспортный налог:

Регион | Ставка

руб. \ л.с.

0 - 100

Калининградская область

101 - 150

2,5

151 - 200

15

201 - 250

35

251 - ∞

66

147

Транспортный налог. Льготы

- Герои Советского Союза, Герои Российской Федерации и т.д.

- чернобыльцы;

- участники Великой Отечественной войны;

- инвалиды всех категорий;

- ветераны боевых действий.

По транспортному налогу от уплаты освобождается один из родителей (законных представителей) в семье, признанной многодетной в соответствии с законодательством Тамбовской области, в части легковых автомобилей с мощностью двигателя до 150 лошадиных сил включительно или мотоциклов.

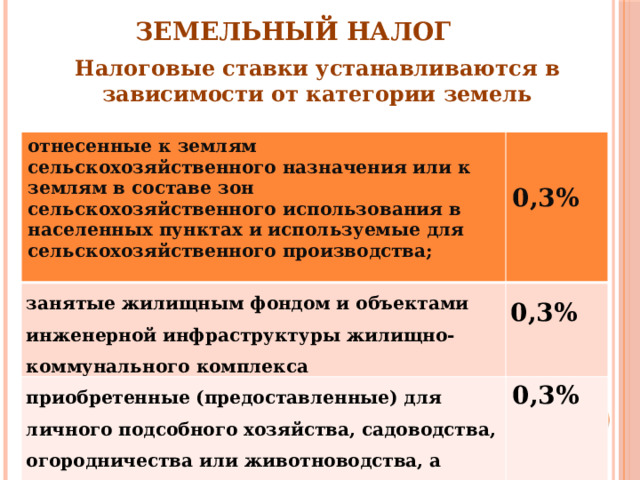

Земельный налог

Налоговые ставки устанавливаются в зависимости от категории земель

отнесенные к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства;

занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса

0,3%

приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства ;

0,3%

0,3%

прочие земельные участки

1,5 %

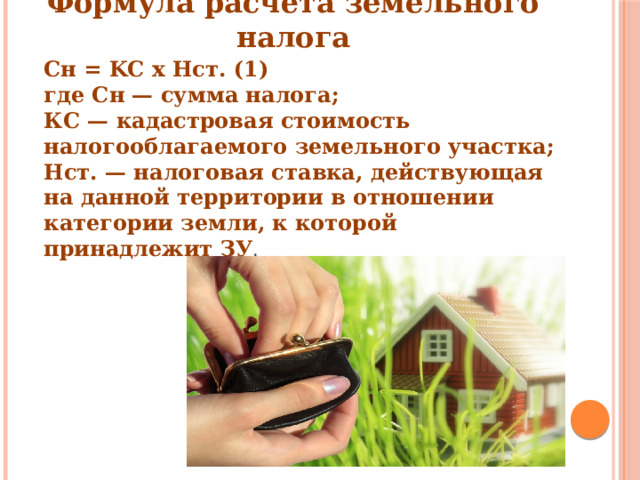

Формула расчёта земельного налога

Сн = KС x Нст. (1)

где Сн — сумма налога;

КС — кадастровая стоимость налогооблагаемого земельного участка;

Нст. — налоговая ставка, действующая на данной территории в отношении категории земли, к которой принадлежит ЗУ .

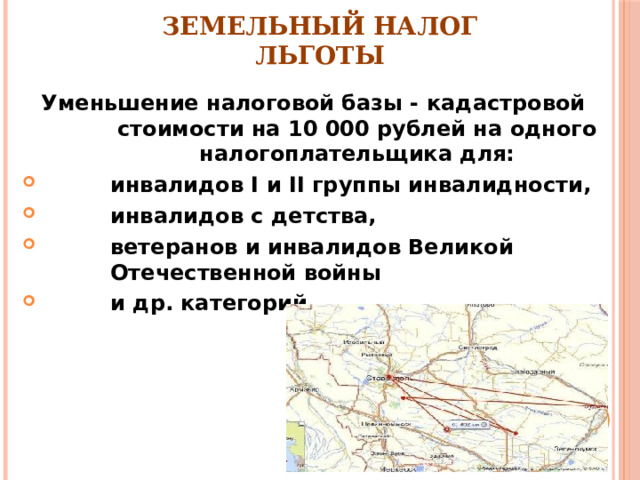

Земельный налог Льготы

Уменьшение налоговой базы - кадастровой стоимости на 10 000 рублей на одного налогоплательщика для:

- инвалидов I и II группы инвалидности,

- инвалидов с детства,

- ветеранов и инвалидов Великой Отечественной войны

- и др. категорий

Налог на имущество физических лиц Объекты налогообложения

жилые дома,

квартиры,

дачи,

гаражи

и другие строения,

помещения

и сооружения

Налог на имущество физических лиц. Ставки

Ставки налога устанавливаются в следующих пределах:

если стоимость имущества:

- до 300 тысяч рублей - до 0,1 %

- свыше 300 тысяч рублей до 500 тысяч рублей - свыше 0,1% до 0,3 %

- свыше 500 тысяч рублей свыше 0,3% до 2%

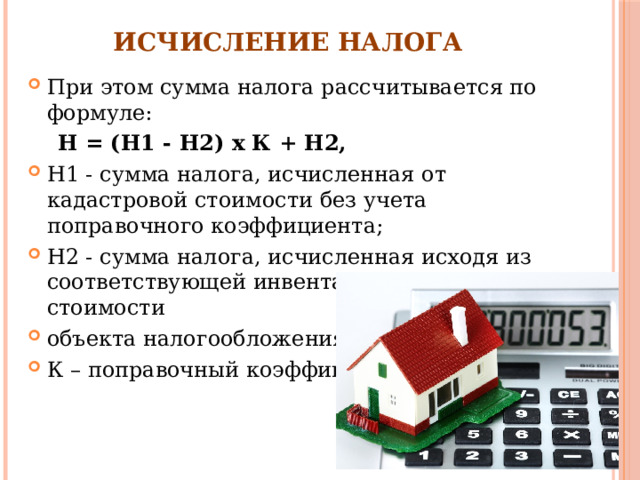

Исчисление налога

- При этом сумма налога рассчитывается по формуле:

Н = (Н1 - Н2) x К + Н2,

- Н1 - сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

- Н2 - сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости

- объекта налогообложения;

- К – поправочный коэффициент.

Налог на имущество физических лиц Льготы

От уплаты налога полностью освобождены:

пенсионеры;

инвалиды I и II групп, инвалиды с детства;

участники гражданской и Великой Отечественной войн.

Налог не уплачивается, если садовый или дачный домик имеет площадь до 50 квадратных метров и хозяйственные строения и сооружения общей площадью до 50 квадратных метров.

© 2023, Гуменюк Мария Николаевна 385 19

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ