Россия, Воронеж

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 29.06.2023 13:45

Нефёдова Юлия Николаевна

преподаватель правовых дисциплин

30 лет

Местоположение

Плата за землю и оценка земли

Категория:

Прочее

29.03.2022 19:23

Просмотр содержимого документа

«Плата за землю и оценка земли»

Плата за землю и оценка земли

1. Платность использования земли

2. Оценка земли

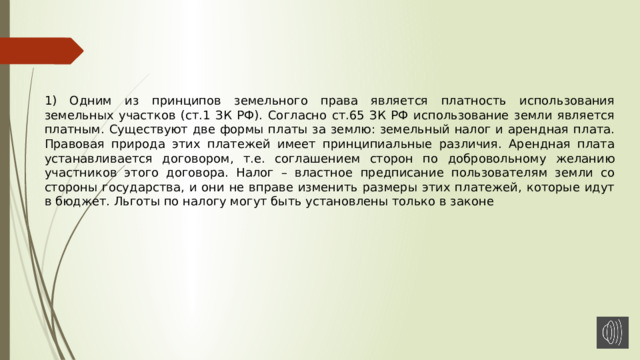

1) Одним из принципов земельного права является платность использования земельных участков (ст.1 ЗК РФ). Согласно ст.65 ЗК РФ использование земли является платным. Существуют две формы платы за землю: земельный налог и арендная плата. Правовая природа этих платежей имеет принципиальные различия. Арендная плата устанавливается договором, т.е. соглашением сторон по добровольному желанию участников этого договора. Налог – властное предписание пользователям земли со стороны государства, и они не вправе изменить размеры этих платежей, которые идут в бюджет. Льготы по налогу могут быть установлены только в законе

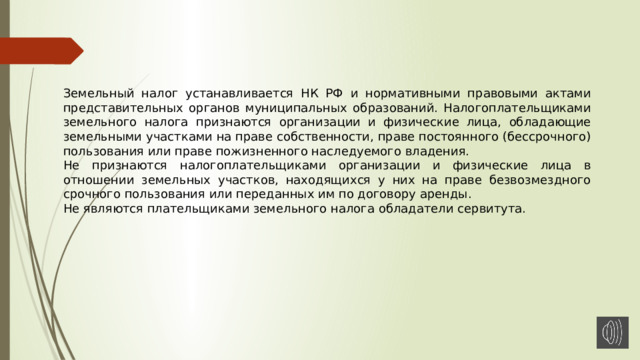

Земельный налог устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований. Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Не являются плательщиками земельного налога обладатели сервитута.

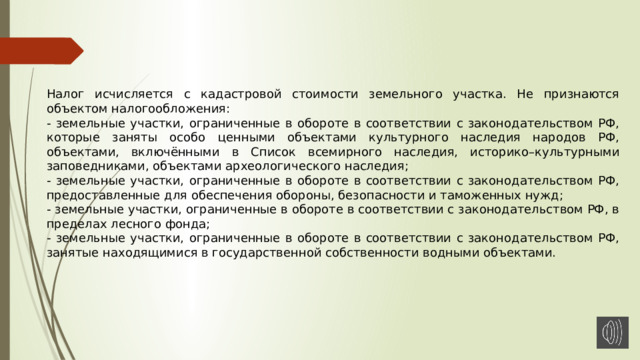

Налог исчисляется с кадастровой стоимости земельного участка. Не признаются объектом налогообложения:

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, включёнными в Список всемирного наследия, историко–культурными заповедниками, объектами археологического наследия;

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ, в пределах лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами.

Арендная плата за землю в отличие от налога определяется договором. Размер её, а также условия и сроки её внесения устанавливаются по договорённости между арендодателем и арендатором. Из этого общего правила сделано исключение. При аренде земель, находящихся в государственной или муниципальной собственности, соответствующие органы исполнительной власти (органы местного самоуправления) устанавливают базовые ставки арендной платы по категориям земель и категориям арендаторов, которые определяются по усмотрению этих органов применительно к местным условиям. Арендная плата за землю может устанавливаться как в денежной, так и в натуральной форме или в виде услуг. Может применяться и комбинированная форма оплаты.

2)Выделяют рыночную стоимость земельных участков и кадастровую стоимость земельных участков. В соответствии со ст. 3 ФЗ "Об оценочной деятельности в Российской Федерации" под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции.

Кадастровая стоимость земли представляет собой величину, расчет которой осуществляется в процессе проведения государством кадастровой оценки земель. Кадастровая стоимость земли служит базовым показателем при расчете налогов, так как определение земельного налога сегодня зависит именно от кадастровой стоимости. Кадастровая стоимость ниже рыночной.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!