© 2020, Корушина Марина Владимировна 311 0

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.02.2021 09:49

Корушина Марина Владимировна

Преподаватель

Практическая работа.

Категория:

Прочее

08.04.2020 08:02

Просмотр содержимого документа

«Практическая работа.»

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 4

Тема занятия: Документальное оформление и учет безналичных расчетов.

Цель занятия: Обобщить знания по теме «Учет денежных средств и расчетных операций», уметь учитывать и документально оформлять операции по безналичным расчетам в организации.

Оснащение занятия: раздаточный материал.

Общее время занятия: 2 часа.

Контрольные вопросы:

1.Документальное оформление и порядок ведения кассовых операций.

2.Синтетический и аналитический учет операций в кассе.

3.Безналичные расчеты в РФ.

4.Порядок открытия расчетного счета.

Теоретическая часть

Согласно п. 12 Порядка ведения кассовых операций в Российской Федерации кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом России по согласованию с Банком России и Минфином России.

Во исполнение вышеприведенных норм Постановлением Госкомстата России от 18 августа 1998 г. № 88 утверждены следующие унифицированные формы первичной учетной документации по учету кассовых операций:

1) приходный кассовый ордер (форма № КО-1);

2) расходный кассовый ордер (форма № КО-2);

3) журнал регистрации приходных и расходных кассовых документов (форма № КО-3);

4) кассовая книга (форма № КО-4);

5) книга учета принятых и выданных кассиром денежных средств (форма № КО-5).

Получив ПКО или РКО, кассир обязан проверить:

а) наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

При невыполнении хотя бы одного из этих требований документы возвращаются кассиром в бухгалтерию для надлежащего оформления.

После того как деньги получены или выданы, кассир заверяет своей подписью приходный (расходный) кассовый ордер, а на приложенные к нему документы ставит штамп (или делает запись) «Оплачено» с указанием даты (числа, месяца, года) оплаты

Безналичные расчёты выполняют следующие задачи:

содействуют нормальному обороту средств в народном хозяйстве;

концентрируют денежные ресурсы в банках,

соблюдение чётких границ между наличным и безналичным оборотом финансов способствует созданию условий, которые облегчают планирование безналичного и наличного оборота денег.

Принципы, лежащие в основе безналичных расчётов: правовой режим совершения платежей и расчётов; расчёты осуществляются по счетам в банке; ликвидность поддерживается на таком уровне, который позволяет платежам осуществляться бесперебойно; обязательно должно быть согласие плательщика на такой платёж; срочность платежа; осуществление контроля всеми участниками над правильным совершением расчётов, соблюдением принятых положений о порядке проведения; имущественная ответственность.

Нормативным актом, определяющим формы расчётов в Российской Федерации, является Положение №2 Центрального Банка РФ «О безналичных расчётах в РФ». Они могут производиться посредством расчётных документов: чеков, аккредитивов, платёжных поручений и требований, инкассовых поручений. Также в России действуют пластиковые карты и векселя, регулирующиеся соответствующими документами.

Для открытия расчетного счета организация представляет в банк следующие документы:

• заявление на открытие счета;

• документ о законности образования организации (решение учредителей о создании организации, заверенное нотариально);

• устав организации (копия, заверенная нотариально);

• справка о регистрации организации;

• справка налоговой инспекции о постановке на налоговый учет;

• справки социальных фондов о постановке на учет;

• карточка с образцами подписи и оттиском печати (2 экземпляра).

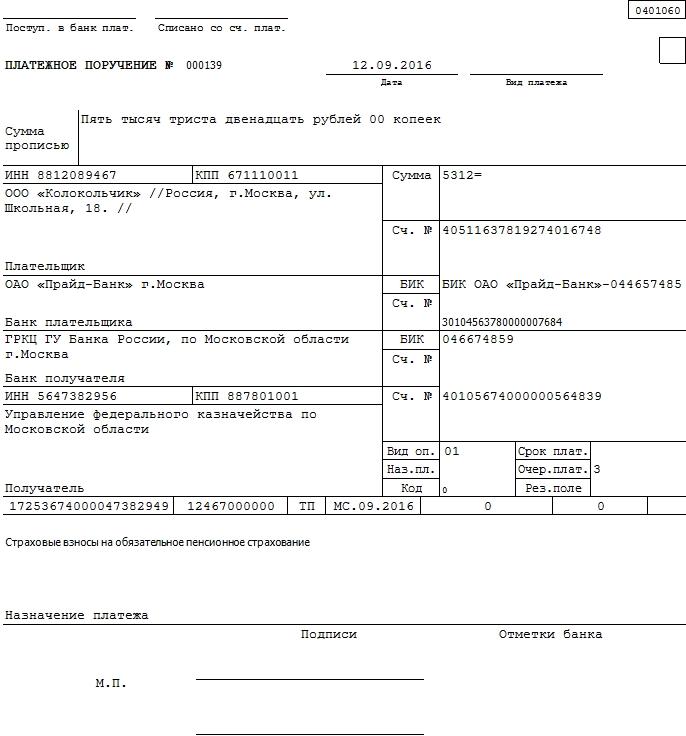

Платежное поручение

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физ.лицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки черезбанк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансыОбычно платежку нужно составлять в 4 экземплярах:

1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

Практическая часть

Заполните платежные поручения на основании следующих данных (шаблон прилагается):

1.Учхоз ТГСХА перечислил ОАО "Утяшевоагропромснаб" деньги в сумме 10 941 руб., в т.ч. НДС 2 188 руб. за бензин А-76 по счету № 305 от 25 июня ___г. Номер расчетного счета Учхоза в КБ "Дружба" г. Тюмени 40602810800000005000, ИНН 7204006902, БИК 047121730. Номер расчетного счета ОАО "Утяшевоагропромснаб" в КБ "Дружба" г. Тюмени 40702810100000000870, ИНН 7204004373, БИК 047121730.

2. Платежное поручение №7 от 6 сентября 2005 года выписало ОАО «Ласточка» (ИНН 7604055689, КПП 760401001), являющееся клиентом ОАО АКБ «Сигма» (БИК 047888795, корреспондентский счет 30102810100000000795), расчетный счет 40702810300000000018.

Получатель средств - ОАО «Клен» (ИНН 7726078666, КПП 772060101, расчетный счет 40702810638030101157), которое обслуживается Северным банком Сбербанка России (БИК 044525225, корреспондентский счет 30101810400000000225).

10000 рублей в оплату счета №4264 от 01 сентября 2005 года перечисляются в электронном виде.

Приложение 2

к Положению Банка России

от 19 июня 2012 года № 383-П

“О правилах осуществления перевода денежных средств”

|

|

|

|

| 0401060 |

| Поступ. в банк плат. |

| Списано со сч. плат. |

|

|

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

|

|

|

|

|

|

| Дата |

| Вид платежа |

|

|

| Сумма прописью |

| |||||||||||||

| ИНН | КПП | Сумма |

| |||||||||||

|

| ||||||||||||||

| Сч. № |

| |||||||||||||

| Плательщик | ||||||||||||||

|

| БИК |

| ||||||||||||

| Сч. № |

| |||||||||||||

| Банк плательщика | ||||||||||||||

|

| БИК |

| ||||||||||||

| Сч. № |

| |||||||||||||

| Банк получателя | ||||||||||||||

| ИНН | КПП | Сч. № |

| |||||||||||

|

| ||||||||||||||

| Вид оп. |

| Срок плат. |

| |||||||||||

| Наз. пл. |

| Очер.плат. |

| |||||||||||

| Получатель | Код |

| Рез.поле |

| ||||||||||

|

|

|

|

|

|

|

| ||||||||

|

| ||||||||||||||

| Назначение платежа | ||||||||||||||

Подписи Отметки банка

|

|

|

|

| М.П. |

|

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!