Россия, Симферополь

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 16.12.2025 11:59

Матвиенко Ольга Вячеславовна

Заведующая отделением с педагогической нагрузкой

Местоположение

Специализация

Презентация "Финансовая грамотность"

Категория:

Финансовая грамотность

21.01.2019 15:52

Просмотр содержимого документа

«Презентация "Финансовая грамотность"»

«Финансовая грамотность»

«Бюджет частного домохозяйства»

Семейный бюджет.

Источники доходов и расходов.

Рациональное потребление.

Бюджетное ограничение

«Академия юного финансиста»

1.Личное финансовое планирование начинается с определения целей:

- Стратегических

- Тактических

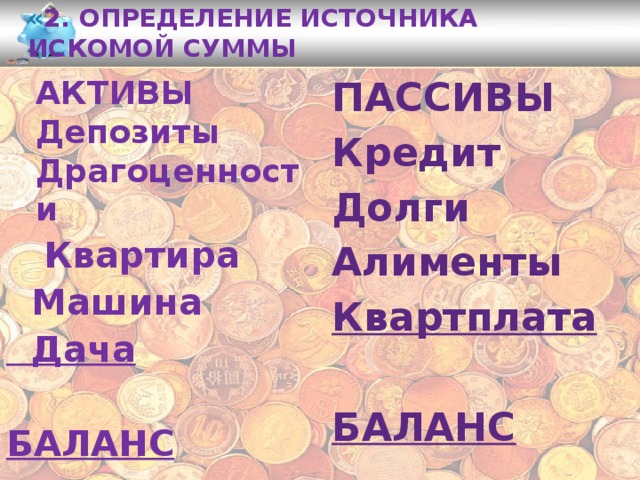

« 2. Определение источника искомой суммы

АКТИВЫ

ПАССИВЫ

Депозиты

Кредит

Драгоценности

Долги

Квартира

Алименты

Машина

Квартплата

Дача

БАЛАНС

БАЛАНС

Гармоничное равновесие или баланс

Наши потребности и наши возможности

Гармония для финансиста означает, что баланс сходится.

«Академия юного финансиста»

- как и из чего формируются доходы семьи?

- на что люди склонны тратить деньги?

- как влияет инфляция на жизнь семьи?

- как влияет семейная экономика на экономику государства?

Доходы – это сумма денежных средств, получаемых за определенный промежуток времени и предназначенных для приобретения благ и услуг на цели личного потребления

Доходы семьи

реальные

номинальные

Исчислен в чисто

денежном выражении,

без учета покупательной

Способности денег,

Уровня цен, инфляции

Количество товаров и услуг,

которые можно

приобрести на сумму

номинального дохода

Основные источники номинального дохода

Заработная

плата

Доход от

предпринимательской

и иной деятельности

пособия

доходы

Доход

пенсия

от

собственности

стипендия

Расходы потребителя

обязательные

произвольные

Туризм, книги, картины, машины

Минимально необходимые

Расходы

( питание, одежда,

транспорт,

коммунальные услуги)

Зависимость между доходами и расходами

- Расходы для удовлетворения личных потребностей

сбережения

Закон Эгеля: с ростом доходов семьи удельный вес расходов на питание снижается, доля расходов на одежду, жилище, коммунальные услуги меняется мало, а доля расходов на культурные и иные материальные и нематериальные нужды заметно возрастает.

Структура расходов жителей г.Симферополя

Личное финансовое планирование

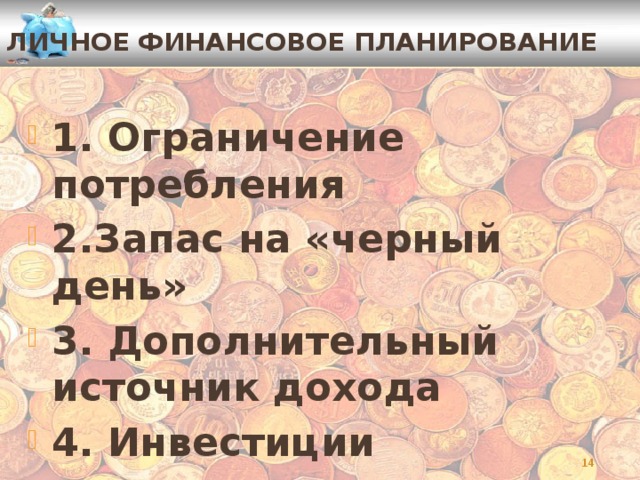

- 1. Ограничение потребления

- 2.Запас на «черный день»

- 3. Дополнительный источник дохода

- 4. Инвестиции

ВРАГИ ЛИЧНОГО КАПИТАЛА

- Враг №1 – наша собственная жадность – желание достичь всего и сразу. В погоне за активами мы забываем о других составляющих нашего капитала (резерве и дополнительных источниках дохода)

ВРАГИ ЛИЧНОГО КАПИТАЛА

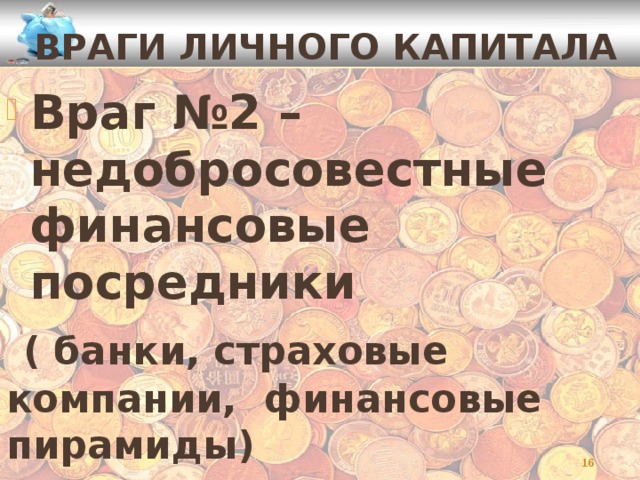

- Враг №2 – недобросовестные финансовые посредники

( банки, страховые компании, финансовые пирамиды)

ВРАГИ ЛИЧНОГО КАПИТАЛА

- Враг №3 –

время, которое меняет стоимость активов

ВРАГИ ЛИЧНОГО КАПИТАЛА

Если вы понимаете своего врага, то вы сможете им управлять

1.Жадность можно побороть разобравшись в своих желаниях и спланировать стратегию

2.Изучить суть бизнеса каждого финансового института

3.Заставить время работать на себя

Модель 3-х капиталов

Легче деньги прожить, чем нажить

Легче деньги нажить, чем сберечь

(русская пословица)

Модель 3-х капиталов

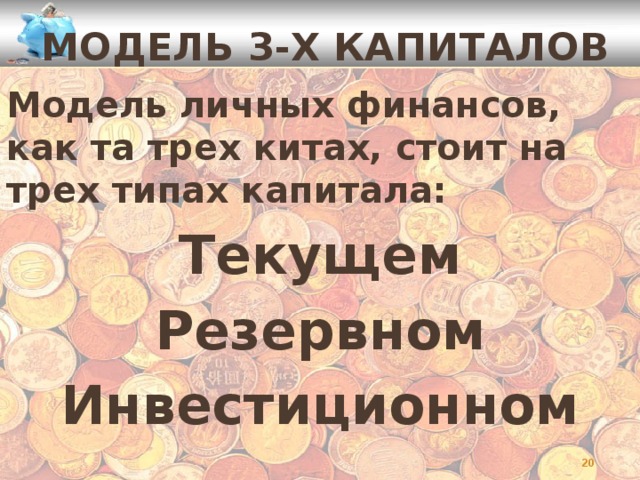

Модель личных финансов, как та трех китах, стоит на трех типах капитала:

Текущем

Резервном

Инвестиционном

Модель 3-х капиталов

Текущий капитал – текущие траты

Основное требование к нему- ликвидность

Важно держать текущие расходы под контролем и определить границу потребления

Модель 3-х капиталов

Финансовую защиту благосостояния нашей семьи обеспечивает

резервный капитал- запас на «черный» день

( д.б. достаточным для обеспечения семьи на 2 года без потери уровня жизни)

Модель 3-х капиталов

Доход от инвестиций поможет нам пополнить текущий и резервный капитал

Основная цель инвестиционного капитала- это доходность, т.е. приумножение капитала

Модель 3-х капиталов

Модель 3-х капиталов помогает структурировать активы так, чтобы найти оптимальный баланс надежности, ликвидности и доходности

Уровень жизни-

Это уровень благосостояния населения, степень удовлетворения основных жизненных потребностей людей

Индекс развития человека

1.ВВП на душу населения

2.Средняя продолжительность жизни

3.Уровень образования

Качество жизни

Качество жизни =

Уровень жизни +условия и безопасность труда + культурный уровень + физическое развитие и т.д.

Вопрос: как влияет экономика семьи на экономику государства?

Достойный уровень экономики семьи – достойная, стабильная, процветающая жизнь в государстве!

расходы - профицит Доходы Доходы ═ расходы – сбалансированный бюджет " width="640"

расходы - профицит Доходы Доходы ═ расходы – сбалансированный бюджет " width="640"

Семейный бюджет

Бюджет

Доходы семьи

Расходы семьи

Доходы расходы - профицит

Доходы

Доходы ═ расходы – сбалансированный бюджет

Определение приоритетов

Что важнее всего. Что будет, если мы не

задумываясь потратим все свои деньги сразу

на какую-нибудь безделицу?

Правила эффективного планирования семейного бюджета

- С целью избегания «кризисов» в семейных финансах, нужно уметь себе вовремя сказать «нет». Это касается многих неплановых покупок, которые мы совершаем. Живя по принципу: «Покупать всё, что хочу и когда захочу», - вы этим самым разрушаете стабильность ваших семейных финансов .

Правила эффективного планирования семейного бюджета

- Регулярность ведения «семейного кошелька» - залог порядка в самом кошельке.

- Уделяйте особое внимание вопросу сбережений, без них никак нельзя. Минимум, но он должен быть.

Правила эффективного планирования семейного бюджета

- Регулярно оговаривайте финансовые вопросы семьи со своим мужем или партнёром.

Правила эффективного планирования семейного бюджета

- Учитесь проводить регулярный анализ цен и искать источники более дешёвых закупок.

Правила эффективного планирования семейного бюджета

- В гипермаркет ходите со списком.

- И берите самую маленькую тележку - психологически мы стремимся поскорее заполнить пустое пространство.

- Установите энергосберегающие лампы, счетчики воды и унитаз с экономным сливом воды. И квартплату можно будет "срезать" на 30%. Если электроэнергию вы оплачиваете по дневному и ночному тарифам, есть смысл запускать посудомоечную и стиральную машины после 23 часов, когда электричество в три раза дешевле.

Правила эффективного планирования семейного бюджета

- Покупайте проездные.

- Если у вас есть машина, то заправляясь на одной и той же заправке, вы можете попросить дисконтную карту.

- Непортящиеся продукты (сахар, крупу, макароны) и хозтовары (бытовую химию и всякие губочки) покупайте большими упаковками. Ведь существенная часть цены товара - это упаковка и реклама.

Правила эффективного планирования семейного бюджета

Выбирайте супермаркет, где реализуются товары дня и товары фирменной линии супермаркета.

Намного экономнее приобретать товары сразу на неделю , чем ежедневно поштучно приобретать товары в магазинах около дома.

Не следует переплачивать за бренд;

В целях снижения затрат при покупках рекомендуем воздержаться от приобретения различных полуфабрикатов.

По технологии выкладки товаров на самом видном месте выкладывают товары с наименьшим спросом (необоснованно дорогие), а на самых нижних или верхних полках располагают ходовой и выгодный для покупателя товар.

Правила эффективного планирования семейного бюджета

- Будьте бдительны, проверяйте чеки не отходя от кассы;

- Чтобы не совершать дополнительных трат в супермаркетах предварительно стоит поесть дома.

- Во избежание дополнительных трат также рекомендуем по возможности не приводить в супермаркет с собой детей,

- Берите с собой ограниченную списком покупок сумму денег

- Не кладите все деньги в одно место

Правила эффективного планирования семейного бюджета

- Покупайте продовольствие в разных магазинах. Практика показала, что так можно сэкономить до 19% от разового счета.

- Не покупайте еду на ужин после работы. Спланируйте свое меню на неделю и купите все необходимые продукты на выходных.

- Не переплачивайте за упаковку.

- Овощи и фрукты покупайте на рынке. Они дешевле и свежее, чем их аналоги в магазине .

Правила эффективного планирования семейного бюджета

- Экономить на еде нецелесообразно. Еда – это способ получения необходимой энергии для каждодневных дел и забот, а плохая, некачественная еда приведёт к ещё большим тратам. На врачей.

- Усталость и злость - плохие помощники при совершении покупок. Усталый покупатель старается побольше накупить сладкого, а злой – бесполезного.

- Собирайте и используйте в процессе шопинга акционные купоны и карточки.

- Не покупайте в продуктовых супермаркетах изделия не бакалейного типа. Газеты и журналы, вещи, лекарства, бытовую химию. Они всегда дороже, чем в специализированных магазинах.

Правила эффективного планирования семейного бюджета

- Берите с собой в супермаркет калькулятор. С помощью него, вы всегда сможете быстро посчитать – стоит ли покупать целую упаковку или лучше купить продукты по отдельности.

- Старайтесь запоминать и сравнивать цены в разных супермаркетах и магазинах. Это позволить найти более оптимальные и экономные места для покупок.

- И, конечно, всегда будьте осмотрительны. Не забывайте простую истину, что скупой платит дважды, поэтому не покупайтесь на слишком уж заманчивые предложения и неправдоподобно низкую стоимость товаров - тем самым вы сбережете и деньги, и время, и собственные нервы.

Комплекты видеоуроков для учителей

Скачать

© 2019, Матвиенко Ольга Вячеславовна 2387 94

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!