Россия, Тюмень

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.05.2025 07:25

Неустроева Ирина Юрьевна

учитель истории и обществознания

Местоположение

Специализация

Презентация на тему: «Кредит-жизнь в долг или способ удовлетворения потребностей»

Категория:

Финансовая грамотность

26.03.2019 20:21

Просмотр содержимого документа

«Презентация на тему: «Кредит-жизнь в долг или способ удовлетворения потребностей»»

Основы финансовой грамотности

Основы финансовой грамотности

Авторы презентации : учитель истории и обществознания

Неустроева И.Ю. и учитель математики Корнилова Е.В.

МАОУ Московской СОШ Тюменского района Тюменской области

Задача на урок

Задача

Необходимы срочно 50 000 рублей. Наличных у Вас нет и занять Вы не смогли. Выход?

Тема урока

Тема урока

«Кредит-жизнь в долг или способ удовлетворения потребностей»

Цель урока

Закрепить и грамотно использовать теоретические и практические знания по теме: «Кредит»

Задачи урока

Задачи урока

- Рассмотреть виды кредита, доступные потребителю;

- Научиться анализировать условия договора кредитования;

- Оценить плюсы и минусы «жизни в долг».

Термины

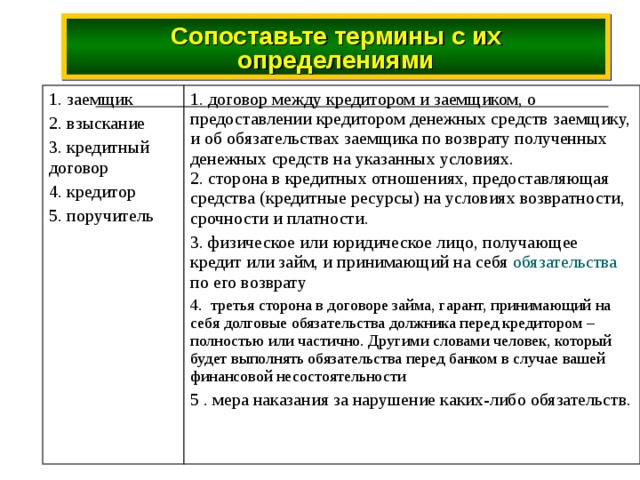

Сопоставьте термины с их определениями

1. заемщик

2. взыскание

3. кредитный договор

4. кредитор

5. поручитель

1. договор между кредитором и заемщиком, о предоставлении кредитором денежных средств заемщику, и об обязательствах заемщика по возврату полученных денежных средств на указанных условиях. 2. сторона в кредитных отношениях, предоставляющая средства (кредитные ресурсы) на условиях возвратности, срочности и платности.

3. физическое или юридическое лицо, получающее кредит или займ, и принимающий на себя обязательства по его возврату

4. третья сторона в договоре займа, гарант, принимающий на себя долговые обязательства должника перед кредитором – полностью или частично. Другими словами человек, который будет выполнять обязательства перед банком в случае вашей финансовой несостоятельности

5 . мера наказания за нарушение каких-либо обязательств.

Работа с договором

Права и обязанности сторон по кредитному договору

Права и обязанности заемщика и 1) _________устанавливаются статьями 819, 821 ГК РФ, нормами договора займа (статьи 807-818 ГК РФ), а также некоторыми нормами ФЗ «О банках и 2)____________ деятельности».

Обязанностью кредитора является предоставление денежных средств 3)____________ (кредита) в размере и на условиях, предусмотренных кредитным договором.

Обязанности 4.)___________:

1. целевой

2. кредитор 3. банковский 4. проценты 5. поручительство 6.потребительский 7.заемщик 8.взыскание 9.неплатежеспособность

- возвратить полученные денежные средства (кредит) и уплатить 5) __________за его пользование (п.1 ст. 819 ГК РФ);

- использовать потребительский кредит строго по целевому назначению, если сторонами предусмотрен 6) _____________ кредит (п. 1 ст. 814 ГК РФ);

- предоставить обеспечение кредитного договора в виде залога, банковской гарантии или 7) _______________, если сторонами предусмотрено обеспечение кредитного договора.

За нарушение кредитного договора обе стороны несут ответственность, предусмотренную ГК РФ и условиями сделки. За неисполнение обязательств можно назначить штраф или пеню.

Кредитор вправе:

1. Отказаться от предоставления заемщику потребительского кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п.1 ст. 821 ГК РФ). Таким обстоятельством обычно является 8)___________заемщика.

2. В случае нарушения заемщиком обязанности целевого использования потребительского кредита отказаться от дальнейшего кредитования заемщика (п. 3 ст. 821 ГК РФ).

3. При нарушении заемщиком срока, установленного для возврата очередной части кредита, кредитор вправе потребовать досрочного возврата всей оставшейся суммы кредита вместе с процентами (п. 2 ст. 811 ГК РФ).

ГК РФ предполагает несколько видов ответственности сторон по кредитному договору: выплату процентов, пеню, обращение 9) ____________на заложенное имущество.

Информация по Тюменским банкам

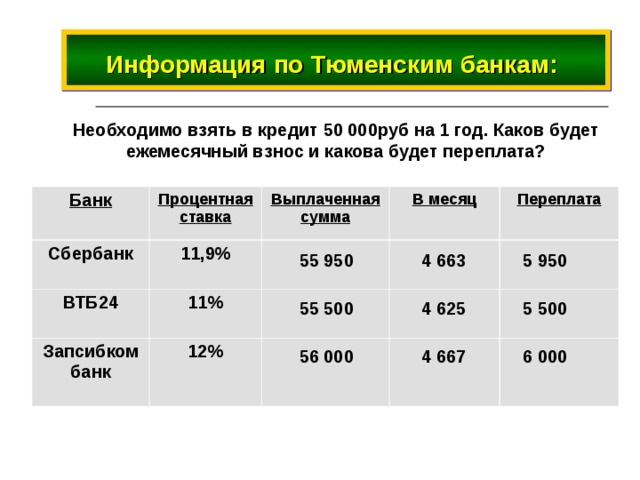

Информация по Тюменским банкам:

Необходимо взять в кредит 50 000руб на 1 год. Каков будет ежемесячный взнос и какова будет переплата?

Банк

Процентная ставка

Сбербанк

Выплаченная сумма

11,9%

ВТБ24

В месяц

11%

Запсибкомбанк

12%

Переплата

55 950

5 950

4 663

55 500

5 500

4 625

56 000

6 000

4 667

Информация по Тюменским банкам

Информация по Тюменским банкам:

Необходимо снять 50 000руб на 1 год с карты. Сколько нужно будет заплатить каждому банку через 1 год?

Банк

Сбербанк

Процентная ставка

25,9%

Обслуживание

ВТБ24

Снятие наличных

Тинькофф

750руб

26%

3%(но не менее 390)

29,9%

Запсибкомбанк

249руб

5,5%(но не менее 300)

590руб

22,5%

290 руб. + 2,9%

900руб

4,9% (но не менее 300)

Ответы:

Банк

Процентная ставка

Сбербанк

25,9%

Проценты

ВТБ24

Тинькофф

Обслужи-вание

26%

750руб

29,9%

Запсибкомбанк

Снятие наличных

249руб

Общая сумма

22,5%

590руб

900руб

65 200

1 500

12 950

13 000

2 750

65 999

1 4 95 0

1 74 0

67 280

11 250

2 450

64 600

Плюсы и минусы “жизни в долг”

Плюсы и минусы

«жизни в долг»

+

-

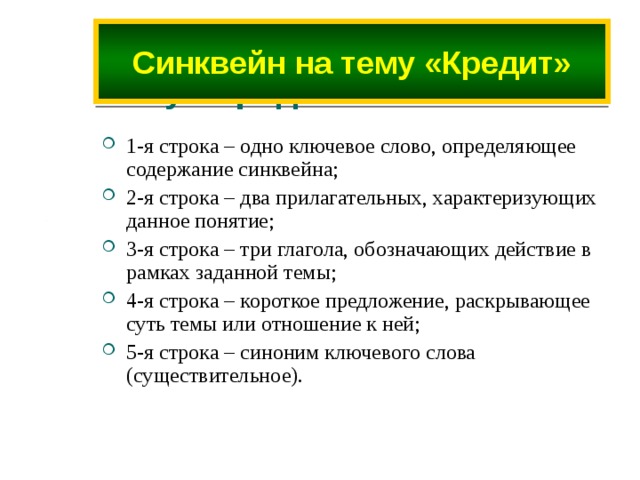

Составьте синквейн на тему «Кредит»

Синквейн на тему «Кредит»

- 1-я строка – одно ключевое слово, определяющее содержание синквейна;

- 2-я строка – два прилагательных, характеризующих данное понятие;

- 3-я строка – три глагола, обозначающих действие в рамках заданной темы;

- 4-я строка – короткое предложение, раскрывающее суть темы или отношение к ней;

- 5-я строка – синоним ключевого слова (существительное).

Домашнее задание

- Д.З.: На сайтах банков ВТБ 24, Сбербанк, с помощью кредитного калькулятора определите:

- В каком банке выгоднее получить потребительский кредит?

- Какова будет сумма долга по кредиту, если вы планируете получить 300 тыс. руб. на 5 лет.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!