© 2019, Погребнякова Олеся Викторовна 5603 373

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Презентация на тему: "Управление личными финансами и выбор банка"

Категория:

Финансовая грамотность

13.09.2019 22:50

Просмотр содержимого документа

«Презентация на тему: "Управление личными финансами и выбор банка"»

Финансовая грамотность – залог успеха!

Нажить много денег- храбрость; сохранить их – мудрость, а умело расходовать- искусство . Бертольд Авербах

Цель курса:

- Повышение финансовой грамотности учащихся, содействие формированию разумного финансового поведения, принятию обоснованных решений, проявления ответственного отношения к личным финансам.

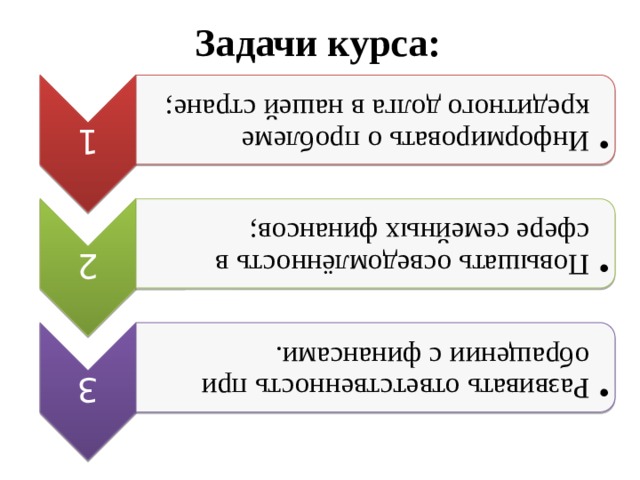

Задачи курса:

1

- Информировать о проблеме кредитного долга в нашей стране;

- Информировать о проблеме кредитного долга в нашей стране;

2

- Повышать осведомлённость в сфере семейных финансов;

- Повышать осведомлённость в сфере семейных финансов;

3

- Развивать ответственность при обращении с финансами.

- Развивать ответственность при обращении с финансами.

Планируемые результаты:

Личностные :

Метапредметные

Предметные

- Мотивированность на посильное и созидательное участие в жизни общества Заинтересованность в личном успехе и в процветании страны Понимание двойственной роли денег как цели и средства в жизни человека и общества

- Мотивированность на посильное и созидательное участие в жизни общества

- Заинтересованность в личном успехе и в процветании страны

- Понимание двойственной роли денег как цели и средства в жизни человека и общества

- Коммуникативные –умение самостоятельно организовывать учебное взаимодействие (сотрудничество) в группе, участвовать в дискуссии и диалоге. Познавательные – умение объяснять процессы и явления социальной жизни с научных позиций; давать определения понятиям; анализировать информацию, сравнивать, делать выводы; переводить информацию из одной знаковой системы в другую; умение пользоваться дебетовой картой. Регулятивные – умение выстраивать собственную образовательную траекторию;осуществлять планирование мыследеятельности группы; определять последовательность промежуточных целей с учетом конечного результата; оценивать правильность и эффективность выполнения учебной задачи.

- Коммуникативные –умение самостоятельно организовывать учебное взаимодействие (сотрудничество) в группе, участвовать в дискуссии и диалоге.

- Познавательные – умение объяснять процессы и явления социальной жизни с научных позиций; давать определения понятиям; анализировать информацию, сравнивать, делать выводы; переводить информацию из одной знаковой системы в другую; умение пользоваться дебетовой картой.

- Регулятивные – умение выстраивать собственную образовательную траекторию;осуществлять планирование мыследеятельности группы; определять последовательность промежуточных целей с учетом конечного результата; оценивать правильность и эффективность выполнения учебной задачи.

- Приобретение теоретических знаний по теме (понятие «Финансовая грамотность») и опыта их применения (семейный бюджет, кредит).

- Приобретение теоретических знаний по теме (понятие «Финансовая грамотность») и опыта их применения (семейный бюджет, кредит).

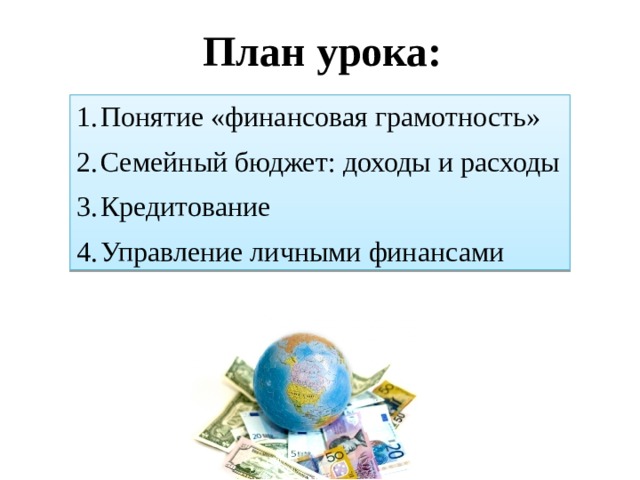

План урока:

- Понятие «финансовая грамотность»

- Семейный бюджет: доходы и расходы

- Кредитование

- Управление личными финансами

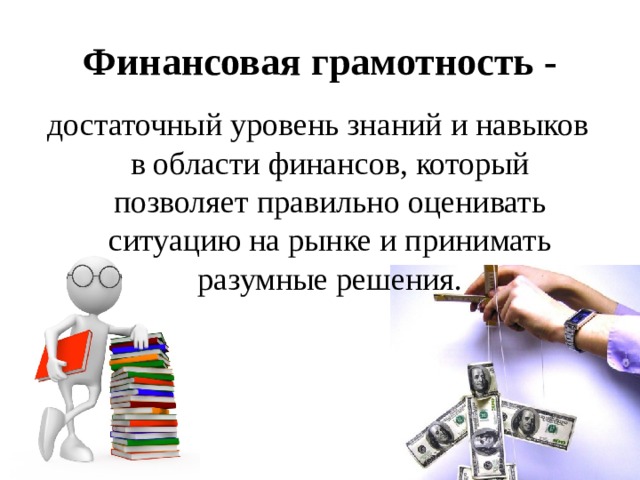

Финансовая грамотность -

достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения.

Зачем нужно быть финансово грамотным?

ОТКУДА БЕРУТСЯ ДЕНЬГИ?

Доходы и расходы

Бюджет

БЮДЖЕТ - (англ. budget) роспись доходов и расходов государства, учреждения, семьи или отдельного лица

Семейный бюджет – роспись доходов и расходов семьи

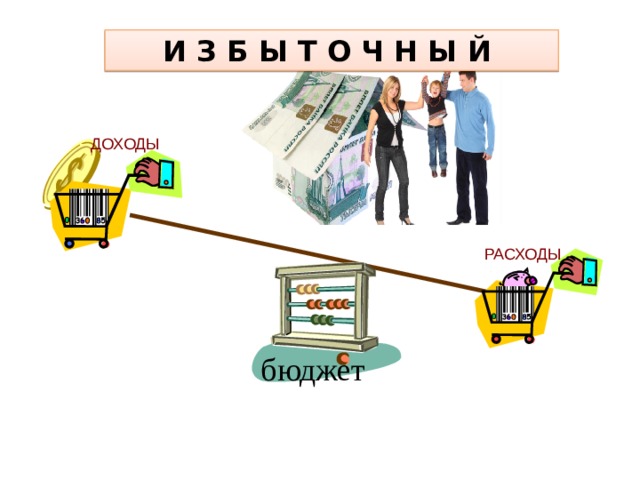

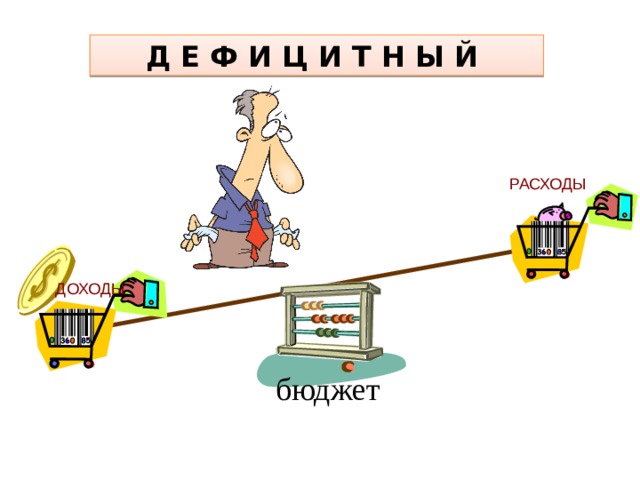

- Сбалансированный Избыточный Дефицитный

- Сбалансированный Избыточный Дефицитный

- Сбалансированный Избыточный Дефицитный

- Сбалансированный Избыточный Дефицитный

- Сбалансированный

- Избыточный

- Дефицитный

Что такое семейный бюджет? (мнения ребят)

( Семейный бюджет — роспись доходов и расходов семьи)

Бюджет бывает: (с использованием наглядного метода — мультимедийной презентацией, учащиеся конспектируют в тетради основные моменты материала)

сбалансированным, когда расходы равны доходам; Здесь семья не испытывает финансовых затруднений

избыточным, когда доходы превышают расходы; Разность между доходами и расходами называется остатком денежных средств. В настоящее время все больше семей предпочитают имеющиеся в их семейном бюджете остатки денежных средств вкладывать в банки, чтобы они приносили им новые доходы - проценты. Очень жалко, но бюджет не всегда бывает сбалансированным, иногда он может быть дефицитным.

дефицитным, когда расходы превышают доходы.

5

И З Б Ы Т О Ч Н Ы Й

ДОХОДЫ

РАСХОДЫ

избыточным, когда доходы превышают расходы; Разность между доходами и расходами называется остатком денежных средств. В настоящее время все больше семей предпочитают имеющиеся в их семейном бюджете остатки денежных средств вкладывать в банки, чтобы они приносили им новые доходы - проценты. Очень жалко, но бюджет не всегда бывает сбалансированным, иногда он может быть дефицитным.

бюджет

5

С Б А Л А Н С И Р О В А Н Н Ы Й

ДОХОДЫ

РАСХОДЫ

сбалансированным, когда расходы равны доходам; Здесь семья не испытывает финансовых затруднений

бюджет

5

Д Е Ф И Ц И Т Н Ы Й

РАСХОДЫ

ДОХОДЫ

дефицитным, когда расходы превышают доходы.

бюджет

5

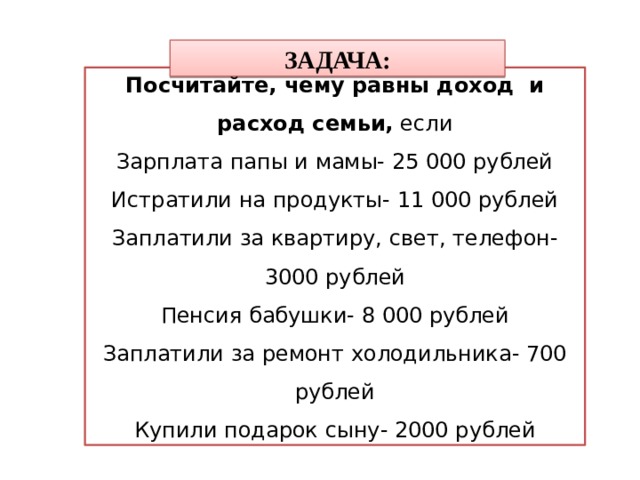

ЗАДАЧА:

Посчитайте, чему равны доход и расход семьи, если

Зарплата папы и мамы- 25 000 рублей

Истратили на продукты- 11 000 рублей

Заплатили за квартиру, свет, телефон- 3000 рублей

Пенсия бабушки- 8 000 рублей

Заплатили за ремонт холодильника- 700 рублей

Купили подарок сыну- 2000 рублей

Сбережения – это часть имеющихся в распоряжении человека денег, которые он не тратит, а накапливает для удовлетворения своих потребностей в будущем.

Кредитование

Заёмщик – это тот, кто на время взял чужие деньги в долг. Кредитор – это тот, кто предоставил свои средства в долг заёмщику.

Кредит – это договорённость о том, что кредитор предоставит свои средства на определённый срок заёмщику, а заёмщик по истечении данного срока вернёт их с процентами. Проценты по кредиту – это вознаграждение за пользование чужими деньгами.

Банк – это финансово-кредитная организация, которая проводит различные операции с деньгами, ценными бумагами и драгоценными металлами, а также оказывает финансовые услуги клиентам. Страховая компания – это финансово-кредитная организация, которая занимается операциями по страхованию рисков своих клиентов.

Статистика задолженности по кредитам в России с 2008г. по 2018 г.

Инвестиции

Инвестиции –

это капительные вложения для получения прибыли

Чтобы не повторять чужие ошибки, перед крупной покупкой задай себе три вопроса:

1. Нужна ли мне эта вещь? Для выбора правильного ответа есть один хороший тест: проживи без этой вещи еще неделю, а потом вернись к вопросу о покупке. Если ответ будет «Да!», то ты, скорее всего, не пожалеешь о потраченных деньгах.

2. Сколько эта вещь стоит? Стоимость вещи складывается не только из ее цены, которую ты видишь в момент покупки. Это еще и траты на содержание, которые можно и нужно рассчитать. Например, в случае со скутером надо узнать его расход топлива и оценить стоимость технического обслуживания в зависимости от модели и пробега.

3. Насколько легко эту вещь можно потом продать? Если вещь со временем мало теряет в цене и легко найти на нее покупателя, то при покупке у тебя меньше риска выкинуть деньги на ветер. Хоть какую-то часть потраченных средств можно будет вернуть. Эти три вопроса — только начало нелегкой борьбы за финансовое благополучие. Каждый может дополнить их своими вопросами, которые помогут избежать лишних покупок.

ПОДВЕДЕМ ИТОГ!!!

Какими знаниями и способностями обладает финансово-грамотный человек?

Рефлексия:

Закончите предложения:

- Было интересно…

- Было трудно…

- Теперь я могу…

- Я научился…

- Меня удивило…

- Мне захотелось…

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!