Россия, Тюмень

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.12.2024 10:38

Бурашникова Наталья Аркадьевна

44 года

Местоположение

Специализация

Прибыль как экономическая категория

Категория:

Обществознание

27.05.2016 20:21

Просмотр содержимого документа

«Прибыль как экономическая категория»

ТЕМА: ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

- ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

- ВИДЫ ПРИБЫЛИ

- ОСНОВНЫЕ ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ. ФАКТОРЫ И ПУТИ ЕЁ УВЕЛИЧЕНИЯ

- РЕНТАБЕЛЬНОСТЬ

1. ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Прибыль как экономическая категория выполняет определенные функции

- Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

- Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

- Прибыль является одним из источников формирования бюджетов разных уровней.

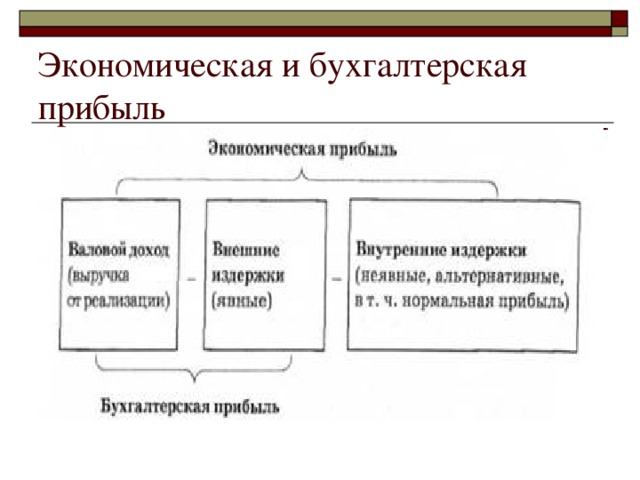

бухгалтерскую экономическую прибыль

Экономическая и бухгалтерская прибыль

В бухгалтерском учете выделяют следующие виды прибыли :

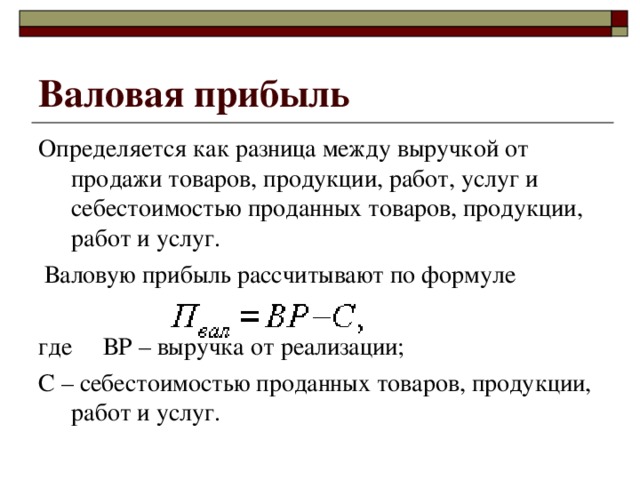

Валовая прибыль

Определяется как разница между выручкой от продажи товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ и услуг.

Валовую прибыль рассчитывают по формуле

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

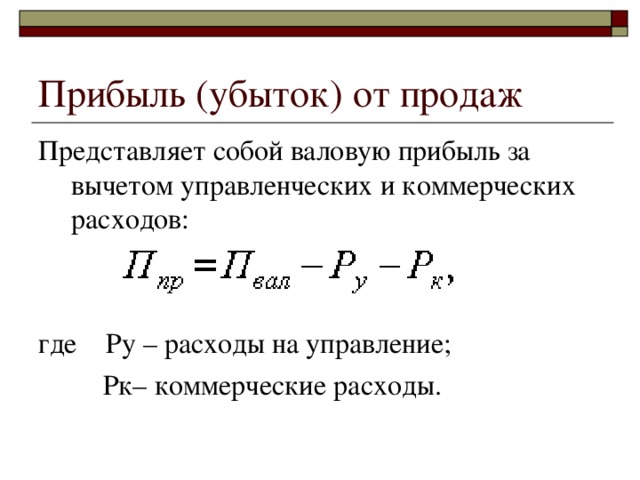

Представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;

Рк– коммерческие расходы.

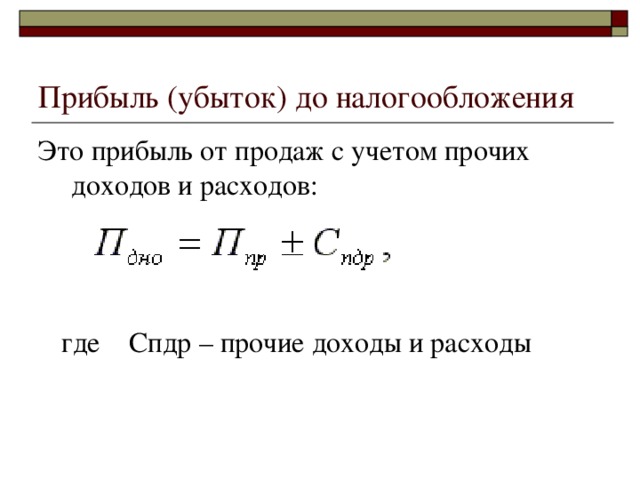

Прибыль (убыток) до налогообложения

где Спдр – прочие доходы и расходы

где Н – сумма налогов.

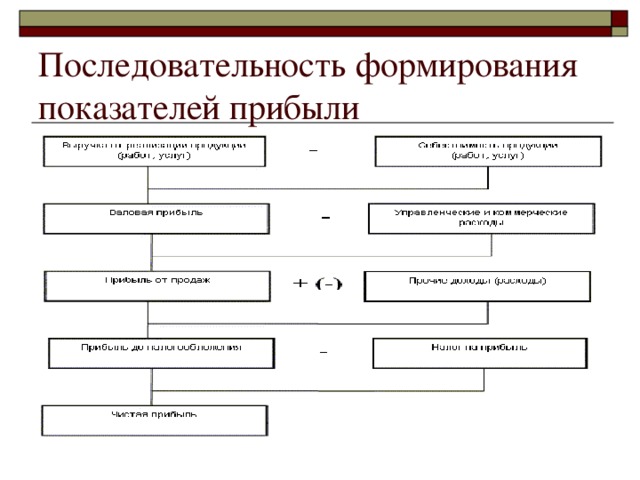

Последовательность формирования показателей прибыли

ОСНОВНЫЕ ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ. ФАКТОРЫ И ПУТИ ЕЁ УВЕЛИЧЕНИЯ

На изменение прибыли влияют две группы факторов: внешние и внутренние.

К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

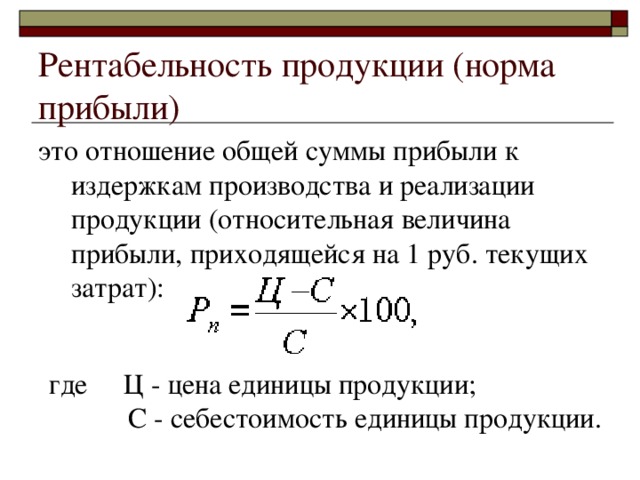

Рентабельность продукции (норма прибыли)

где Ц - цена единицы продукции;

С - себестоимость единицы продукции.

Рентабельность производства (общая)

показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли;

ОСср - среднегодовая стоимость основных средств;

ОбСср – средние за год остатки оборотных средств.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Прибыль и рентабельность

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!