Россия, Антрацит

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 31.07.2026 12:20

Иоцук Марина Владимировна

Учитель физики и математики

Местоположение

Специализация

Разработка урока

Категория:

Математика

20.01.2026 20:13

Просмотр содержимого документа

«Разработка урока»

ТВиС 11класс

Урок №18 Дата :21.01.2026

Обучающая цель – формировать знания обучающихся по теме урока, обобщить наиболее важные понятия, закрепить навыки решения различных заданий.

Развивающая цель – развивать умение слушать и слышать, вступать в диалог, самостоятельность и мышление средствами своего предмета.

Воспитательная цель – воспитывать умения контроля и оценки процесса и результатов деятельности, повышать мотивацию к обучению и интерес к теории вероятности

Задачи, решаемые на уроке:

формировать умения применять знания в практической деятельности;

высказывать предположения и догадки;

уметь делать обобщение изучаемых факторов.

Вариация означает изменение. Приставка КО означает совместное действие. Например, вы скорее всего слышали слово КОВОРКИНГ — место, где работает одновременно много людей. Для измерения совместной вариации используют слово КОВАРИАЦИЯ, то есть совместное изменение.

Для одной случайной величины мы уже знакомы с мерой вариации, мерой отклонения от математического ожидания, или от среднего значения. Это дисперсия. Она представляет собой матожидание квадрата разности величины и её матожидания:

![]()

Чаще её вычисляют по другой формуле — как разность матожидания квадрата величины и квадрата матожидания исходной величины:

![]() 2

2![]() 2

2![]()

Итак, дисперсия — это матожидание квадрата отклонения величины от ее матожидания. Квадрат мы можем расписать как произведение:

![]() 2

2![]()

Теперь, если второй множитель заменить на аналогичное выражение для величины Y, то мы получим уже не меру вариации величины Х, а меру совместной вариации двух величин, которую и называют ковариацией:

![]()

Вторая формула для вычисления дисперсии превращается во вторую формулу для вычисления ковариации:

![]() 2

2![]() 2

2![]()

![]()

Понятно, что если в любую формулу ковариации подставить две одинаковые величины, то мы получим дисперсию.

Формулы для дисперсии и ковариации очень похожи, а следовательно, и методы вычисления тоже.

![]()

Вычислим ковариацию наших случайных величин первым способом, то есть как матожидание произведения отклонений величин от своих матожиданий.

![]()

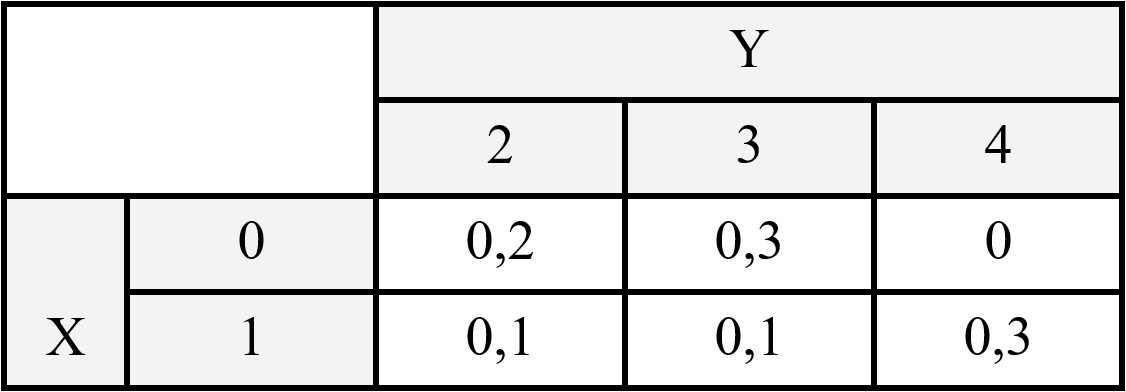

Мы рассматривали закон совместного распределения двух случайных величин:

По закону совместного распределения найдём законы распределения величин по отдельности. Для этого складываем значения в столбцах или строках:

Найдем матожидания величин. Для матожидания Х:

![]()

Аналогично находим матожидание Y:

![]()

Добавим в законы распределения строки для ![]() и

и ![]() и найдём матожидания этих величин:

и найдём матожидания этих величин:

![]()

![]()

Чтобы не терять нить рассуждения, нужно на каждом шаге останавливать видео и проделывать все вычисления. Они совсем не сложные, но одно похоже на другое, всвязи ,с чем легко запутаться.

Зная матожидания величин и их квадратов, найдём дисперсии:

![]() 2

2![]() 2

2![]()

![]() 2

2![]() 2

2![]()

Извлекая корни квадратные из дисперсий, получим среднеквадратичные отклонения случайных величин:

![]()

![]()

Составим таблицу распределения линейных отклонений величин от своих матожиданий. Для этого вычтем из значений величины их матожидания, вероятности остаются прежними.

Теперь нам нужна таблица попарных произведений всех значений величин.

Впишем вместо вероятностей произведения значений величин. В первую клетку вписываем произведение ![]() , получаем 0,5.

, получаем 0,5.

Заполняем всю таблицу.

Таким образом, у нас в одной таблице написаны значения произведений, а в другой — их вероятности.

Осталось перемножить числа в одинаковых клетках двух таблиц и сложить всё вместе. Получим матожидание последней величины, то есть ковариацию:

Получили значение ковариации равное 0,2.

Давайте коротко повторим, что мы сделали.

В формуле ковариации нужны матожидания каждой величины — мы их нашли. Далее мы составили законы распределения двух новых величин Х ![]() М(Х) и Y

М(Х) и Y ![]() М(Y), то есть написали, как устроены отклонения исходных величин от своих матожиданий. Далее мы нашли новую величину — произведение отклонений. И последнее, что нужно было сделать — найти матожидание этого произведения.

М(Y), то есть написали, как устроены отклонения исходных величин от своих матожиданий. Далее мы нашли новую величину — произведение отклонений. И последнее, что нужно было сделать — найти матожидание этого произведения.

Найти ковариацию по второй формуле получится быстрее. Давайте посмотрим, как это делать.

Нам нужно найти матожидание произведения величин и вычесть из него произведение отдельных матожиданий.

![]()

Отдельные матожидания у нас уже вычислены.

Итак, нужно составить закон распределения произведения исходных величин и найти его матожидание. Сделаем новую таблицу для произведения:

И ещё одну таблицу, где значения уже умножены на вероятность:

Складываем значения последней таблицы и находим матожидание произведения:

![]()

Теперь мы всё знаем для вычисления ковариации. Осталось подставить нужные значения в формулу. Получим ту же самую ковариацию 0,2:

![]()

Итак, ковариация двух величин Х и Y оказалась равна 0,2.

Какой вывод можно сделать? Величины являются зависимыми.

Но это мы знали и раньше, когда увидели, что знание одной величины влияет на закон распределения другой.

Ковариацию мы вводили как меру этой зависимости, а вернее, меру линейной зависимости одной величины от другой.

На самом деле, просто значение ковариации мало о чём говорит. Представьте себе, что обе величины Х и Y были измерены в метрах, и тут мы решили записать их в сантиметрах. Все значения величин увеличатся в 100 раз, а значение ковариации рассчитывается через их произведения, то есть ковариация увеличится в 10 тысяч раз.

Таким образом, ковариация зависит от выбранных единиц, от масштаба.

Чтобы избежать этого неудобства, пользуются другой величиной, которая называется коэффициентом корреляции.

Корреляция (реляция, в английском relations, от латинского — отношение, соотношение) означает взаимосвязь, то есть этот коэффициент можно перевести как коэффициент взаимосвязи.

В чём же удобство этой величины?

Если увеличить Х в несколько раз, во столько же раз вырастет ковариация в числителе и среднеквадратичное отклонение в знаменателе. То же самое касается величины Y.

Таким образом, коэффициент корреляции не зависит от масштаба и является безразмерной величиной.

Если Х и Y независимы, то ковариация равна нулю, а, следовательно и коэффициент корреляции тоже равен нулю.

Если Х и Y связаны абсолютной точной линейной связью, то есть ![]() , то коэффициент корреляции будет равен единице, если

, то коэффициент корреляции будет равен единице, если ![]() и

и ![]() , если

, если ![]() .

.

То есть, коэффициент корреляции принимает значения из промежутка [–1; 1]. Чем модуль коэффициента корреляции ближе к единице, тем сильнее выражена линейная зависимость случайных величин, а чем ближе к нулю, тем эта зависимость меньше.

Найдём коэффициент корреляции для нашей задачи.

Среднеквадратичные отклонения у нас уже были найдены.

Получили коэффициент корреляции 0,52, что указывает, как говорят, на среднюю тесноту связи величин.

Положительный коэффициент говорит о положительной связи. То есть большее значение одной величины повышает вероятность больших значений второй величины.

Посмотрим на наше исходное распределение. Могли ли мы предположить положительный коэффициент корреляции?

Если Х = 0, то Y может принимать значения только 2 и 3.

Если X увеличивается, то есть становится равным одному (Х = 1), то сильно увеличивается вероятность того, что Y примет большее значение, например, 4.

То есть при беглом взгляде можно сказать следующее: если значимая линейная связь будет установлена, то она будет положительной

Закрепление:

Ковариация двух случайных величин — мера совместной изменчивости двух величин, а коэффициент корреляции — нормализованная версия ковариации, показывающая степень их линейной зависимости. ru.wikipedia.org*wiki.loginom.rugeeksforgeeks.org

КовариацияКовариация (корреляционный момент) — мера зависимости двух случайных величин. Некоторые особенности: ru.wikipedia.org*wiki.loginom.ru

Если большие значения одной переменной в основном соответствуют большим значениям другой, и то же самое верно для меньших значений (то есть переменные имеют тенденцию одинаковой направленности) — ковариация положительна.

При отрицательной ковариации большие значения одной переменной в основном соответствуют меньшим значениям другой и наоборот (то есть переменные имеют тенденцию противоположной направленности).

Если ковариация равна нулю (или её значение близко к нулю), это означает, что между двумя переменными нет связи, две случайные величины независимы.

Недостаток ковариации — она измеряет только направление, но не силу взаимосвязи.

Коэффициент корреляцииКоэффициент корреляции — мера линейной зависимости между двумя случайными величинами. Некоторые особенности:

Принимает значения от −1 до 1.

Значения, приближающиеся к 1, указывают на сильную положительную линейную корреляцию, близкие к −1 — на сильную отрицательную линейную корреляцию.

Если коэффициент корреляции равен 0, это означает, что между переменными нет линейной зависимости, однако могут существовать и другие функциональные связи. q.yandex.ru

Отличие коэффициента корреляции от ковариации — ковариация не нормирована и зависит от размерности величин, в то время как коэффициент корреляции безразмерен.

Подведение итогов.

Домашнее задание:

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!