Классификация ОФ

Классификация ОФ

© 2016, Ооржак Алдынай Борбак-ооловна 7263 148

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Ооржак Алдынай Борбак-ооловна

мастер производственного обучения, преподаватель

10 лет

Разработка урока по учебной дисциплине "Экономика организации"

Категория:

Прочее

10.02.2016 15:18

Просмотр содержимого документа

«Разработка урока по учебной дисциплине "Экономика организации"»

ГБПОУ РТ «Тувинский техникум предпринимательства»

Разработка урока: Основные фонды предприятия

,

Кызыл 2016

План занятия

Дисциплина: Экономика организации

Специальность: 080114 «Экономика и бухгалтерский учет »( по отраслям)

Курс: II

Группа: 38 А

Тема: Основные фонды предприятия

Цели занятия

Дидактическая ( обучающая):

- Ознакомить учащихся с фондами предприятий и их особенностями, принципами классификации и структурой, износом ОФ, оценкой и показателями использования ОФ.

Воспитательная:

- профессиональная направленность;

- воспитание сознательности;

-формирование общечеловеческих ценностей;

- показать важность изучения данной темы, расширение кругозора учащихся, воспитание сознательной экономической грамотности и интереса к предмету

Развивающая:

- Развитие умения анализировать, обобщать и делать выводы о форме, классификации и структуре фондов предприятия

- развитие познавательной активности;

-развитие внимания, памяти, воображения, воли;

- развитие логического мышления;

Вид занятия: игра - обсуждение

Тип урока: урок закрепления и совершенствования знаний, умений и навыков.

Межпредметные связи: - «Бухгалтерский учет» - тема «Учет основных средств»,

- «Анализ финансово-хозяйственной деятельности» - тема «Анализ и управление объемом производства»

- «Бизнес-планирование» - тема «Внутрифирменное планирование. Показатели производственной программы»

Оборудование и методическое обеспечение урока: Компьютер , мультимедийный проектор, карточки задания, схемы.

Студент должен:

Знать: -сущность организации как основного звена экономики отраслей;

- основные принципы построения экономической системы организации;

-принципы и методы управления основными и оборотными средствами;

Уметь: - находить и использовать необходимую экономическую информацию;

Литература:

Основы экономики. Учебное пособие для начального профессионального образования. / Соколова С.В. – М: Академия, 2007.

Чечевицына Л.Е. Экономика предприятия. Учебное пособие/Л.Е. Чечевицына.-Ростов на Дону: Феникс, 2005 (СПО) Гриф Минобр.

Экономика предприятия и отрасли промышленности. Серия “Учебники, учебные пособия”. 4-е изд., перераб. и доп.– Ростов н/Д: “Феникс”, 2011

http://ekonomika-predprijatija.ru/

http://edu.nstu.ru/courses/econ/ecpr/demo/

http://www.primstat.ru/

Ход занятия

Организационная часть

Производственный процесс на любом предприятии осуществляется при участии производственных фондов и трудовой деятельности человека.

Задание 1. Давайте вспомним с Вами главные понятия нашей темы:

( На листах бумаги написаны вопросы студент выбирает вопрос ( лист перевернут вопросом в низ) отвечает на вопрос если он затрудняется при ответе то ход переходит к соседу по парте)

Дать определение основные фонды?

Виды основных средств?

Непроизводственные основные фонды?

Основные производственные фонды?

Виды учета основных средств?

Износ основных средств?

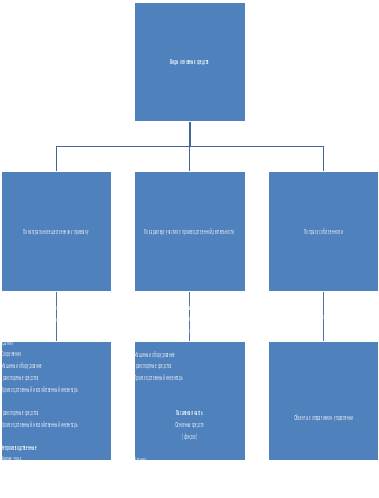

Задание 2. К доске вызываются 3 человека необходимо составить схему основных средств ( фондов) предприятия Приложение 1

Задание 3.

Классификация ОФ.( Составить схему) Приложение 2

Здания основных и производственных цехов, лаборатории, мастерские, служебные корпуса, склады, гаражи и т д

Сооружения –плотины, каналы, мосты, дороги, коммунальные сети ….

Передаточные устройства– телеграфная, телефонная, электронная связь, ЛЭП, трубопроводы

Силовые машины и оборудование– генераторы, трансформаторы…

Рабочие машины и оборудование– станки, технологическое оборудование…

и другие группы.

Задание 4.

Из предложенных вариантов необходимо выбрать те которые относятся к основным фондам.

1 Здания

2. Сооружения

3. Топливо

4. Компьютеры

5. Принтеры

6. Калькуляторы

7. Бумага для принтеров

8. Машины

9. Мука

10. Магазин

Исходя из права собственности ОФ могут быть:

собственными – принадлежащими предприятию

привлечёнными или арендованными – находящимися на балансе другого предприятия.

Задание 5.

Проверочный тест. Приложение 3

Учёт и оценка ОФ производится в натуральной и денежной форме.

Стоимостная оценка ОФ. ( Продолжи определение)

Первоначальная стоимость ОФ – фактические затраты на сооружение или приобретение, на доставку, установку. По первоначальной стоимости основные средства записываются на баланс предприятия. Основной недостаток – несоответствие в ценах нынешнего и прошлого периода, необходимость переоценки с учётом инфляции.

Восстановительная стоимость ОФ показывает, в какую сумму обошлось бы в современных условиях создание соответствующих средств, исходя из текущих цен (определяется умножением первоначальной стоимости на коэффициент перерасчёта)

Остаточная стоимость ОФ представляет собой первоначальную и восстановительную стоимость за вычетом начисленного износа.

Ликвидационная стоимость – стоимость на момент вывода основных средств из производства, может быть равна остаточной стоимости.

Износ ОФ – постепенная утрата их стоимости в период функционирования ОФ предприятий совершают хозяйственный кругооборот, состоящий из стадий:

– Износ ОФ;

– Амортизация, заключающаяся в накоплении средств для последующего полного восстановления фондов;

– Замена фондов путём капиталовложений.

В процессе износа фонды утрачивают полезные свойства, а вместе с ними и стоимость. Это происходит в разных отраслях неравномерно. Анализируя данные Федеральной службы статистики, мы на представленной диаграмме видим, что фонды предприятий нашей страны имеют износ более 50%, особо устаревшая материальная база на предприятиях машиностроения, транспорта, обрабатывающей промышленности и строительства.

Различают два вида износа: моральный и физический.

Физический износ – ухудшение технического состояния ОФ.

Физический износ протекает неравномерно. Частично он может быть восстановлен путём ремонта, реконструкции.

Эксплуатационный физический износ связан с производственным потреблением – эксплуатацией. Он является преобладающим и определяет размеры износа и необходимости ремонта.

Естественный физический износ происходит под воздействием природных факторов. Например, разрушение под воздействием атмосферных осадков дорожных покрытий и сооружений, разрушение внешних металлоконструкций от ржавчины.

Моральный износ ОФ представляет собой их обесценивание под влиянием НТП, он проявляется в потере экономической эффективности использования устаревших основных средств. Это вызывает потребность внедрения современной техники и технологий, и поэтому периодически возникает потребность полной замены ОФ

Полным моральным износом называют такое обесценивание оборудования, когда его дальнейшая эксплуатация становится убыточной.

Задание 6. Задача №1

Амортизация основных средств – это процесс перенесения стоимости изношенной части ОФ на создаваемую продукцию или оказываемые услуги, что позволяет ко времени полного износа накопить денежные средства для воспроизводства. Амортизационные отчисления являются источником денежных средств строго целевого назначения: на возмещение физического и морального износа ОФ. Хранение указанных средств осуществляется в банках с последующим их выделением строго на приобретение новых ОФ

Задание 7. Задача №2

Улучшения использования основных средств на предприятии можно достигнуть путём:

Освобождения предприятия от неиспользуемых ОФ или сдача их в аренду;

Своевременное проведение плановых ремонтов ОФ;

Повышение уровня механизации и автоматизации производства;

Повышение уровня квалификации обслуживающего персонала.

Задание 8.

«Основные фонды»: -проведение логического диктанта:

ЛОГИЧЕСКИЙ ДИКТАНТ

Верны ли следующие утверждения:

1. Основные фонды по назначению делятся на производственные

и непроизводственные

2. К основным производственным фондам относятся котельная,

конвейерная линия, новый станок на складе, подъездные пути,

здание дирекции завода

3. К основным непроизводственным фондам относятся жилой дом,

столовая, бездействующий станок в цехе, мебель здравпункта

4. Стоимость основных производственных фондов переносится на

стоимость создаваемой продукции по частям

5. Стоимость основных непроизводственных фондов переносится на

стоимость создаваемой продукции полностью за один год

6. При зачислении на баланс предприятия основные производствен-

ные оцениваются после их приобретения по полной первоначаль-

ной стоимости

7. Во всех отраслях народного хозяйства структура основных произ-

водственных фондов практически одинакова, и на долю стоимости

зданий приходится не менее 40% стоимости основных производст-

венных фондов

8. Восстановительная стоимость основных фондов определяется

периодически, по особым решениям правительства

9. Основные производственные фонды предприятия учитываются

только в натуральных показателях

10. Износ основных фондов – постепенная утрата основными фондами

своих полезных свойств

11. Величину физического износа определяют исходя из стоимости

основных фондов и времени их эксплуатации

12. Моральный износ зависит от условий эксплуатации, климатичес-

ких условий, квалификации персонала

КЛЮЧ К ЛОГИЧЕСКОМУ ДИКТАНТУ

1. верно

2. верно

3. неверно

4. верно

5. неверно

6. верно

7. неверно

8. верно

9. неверно

10. верно

11. верно

12. неверно

Критерии оценки:

При ответе на 12 вопросов – «5»

при ответе на 10 вопросов - «4»

при ответе на 8 вопросов – «3»

Подведение итогов.

Домашнее задание составить доклад по теме основные средства.

Приложение 1

Основные средства ( фонды)

|

|

| Сооружения –плотины, каналы, мосты, дороги, коммунальные сети |

| Передаточные устройства– телеграфная, телефонная, электронная связь, ЛЭП, трубопроводы |

| Здания основных и производственных цехов, лаборатории, мастерские, служебные корпуса, склады, гаражи и т д |

| Силовые машины и оборудование– генераторы, трансформаторы… |

| Рабочие машины и оборудование– станки, технологическое оборудование…

|

Приложение 3

Основные средства (фонды) предприятия.

Проверочный тест

Вопрос 1.

Производственные фонды предприятия состоят из

А. основных фондов;

Б. основных и оборотных фондов

Вопрос 2.

В состав ОФ предприятия включают:

А. здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный инвентарь;

Б. здания, сооружения, передаточные устройства, транспортные средства, инструменты и приспособления, полуфабрикаты;

В. здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, сырьё и материалы, производственный и хозяйственный инвентарь.

Вопрос 3.

Непосредственно участвующие в производственном процессе ОФ

относят к

А. активным;

Б. пассивным;

В. промышленно-производственным;

Г. непроизводственным

Вопрос 4.

Основные фонды при зачислении

на баланс предприятия в результате

их приобретения или строительства оцениваются:

А. по полной первоначальной стоимости;

Б. по восстановительной стоимости;

В. по остаточной стоимости.

Вопрос 5.

Уровень использования основных фондов характеризуют:

А. доход и прибыль;

Б. фондоотдача, фондоемкость;

В. производительность труда рабочих.

Вопрос 6.

Амортизация основных фондов - это:

А. износ основных фондов;

Б. восстановление основных фондов;

В. процесс перенесения стоимости ОФ на себестоимость изготовляемой продукции;

Г. расходы по содержанию основных фондов.

Вопрос 7.

Норма амортизации

А. устанавливается собственником произвольно;

Б. устанавливается в % от стоимости ОФ;

В. устанавливается определённым коэффициентом.

Вопрос 8.

Влияние природных факторов на ОФ выраженное в денежной форме называют

А. физическим эксплуатационным износом;

Б. естественным физическим износом.

Вопрос 9.

Стоимость ОФ, приходящихся

на единицу продукции, называют

А. фондоотдачей;

Б. фондоёмкостью;

В. фондовооружённостью.

Вопрос 10.

Показатель фондоотдачи характеризует:

А. объем продукции, приходящейся на 1 руб. основных фонов;

Б. уровень технической оснащенности труда;

В. сумму основных фондов, приходящихся на 1 руб. продукции.

Проверь себя!

1 Б

2 А

3 АВ

4 А

5 Б

6 В

7 Б

8 Б

9 Б

10 А

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!