Россия, Махачкала

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 06.03.2026 10:03

Сайпулаев Мурад Абубакарович

учитель истории и обществознания

39 лет

Местоположение

Семейный бюджет и финпланирование

Категория:

Финансовая грамотность

22.01.2026 13:06

Просмотр содержимого документа

«Семейный бюджет и финпланирование»

«Мои финансы» на рабочем месте

МОДУЛЬ 1 СЕМЕЙНЫЙ БЮДЖЕТ И ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Финансовый план помогает достигнуть целей и не терять деньги

Какие могут быть цели

Машина

Летний отпуск, юбилей, свадьба

Квартира, дача

Образование и обучение

Рождение ребенка

(для себя или детей)

Отдать долги

Резервный фонд

Сделать ремонт

Покупка крупной бытовой техники

Заплатить налоги, страховку

(финансовая

в квартире

подушка безопасности)

2

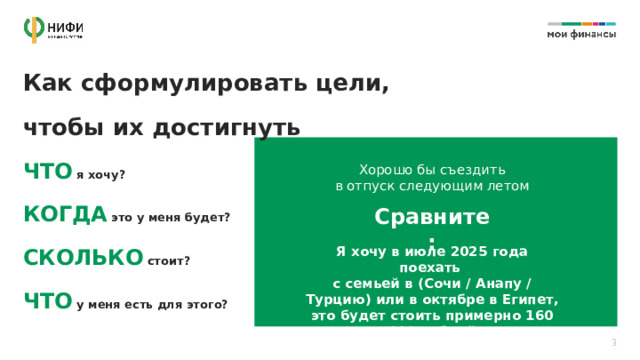

Как сформулировать цели, чтобы их достигнуть

ЧТО я хочу?

КОГДА это у меня будет?

СКОЛЬКО стоит?

ЧТО у меня есть для этого?

Хорошо бы съездить

в отпуск следующим летом

Сравните:

Я хочу в июле 2025 года поехать

с семьей в (Сочи / Анапу / Турцию) или в октябре в Египет, это будет стоить примерно 160 000 рублей

3

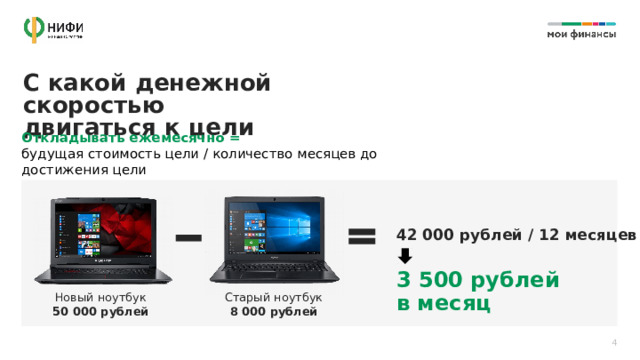

С какой денежной скоростью двигаться к цели

Откладывать ежемесячно = будущая стоимость цели / количество месяцев до достижения цели

42 000 рублей / 12 месяцев

3 500 рублей

в месяц

Новый ноутбук

Старый ноутбук

50 000 рублей

8 000 рублей

4

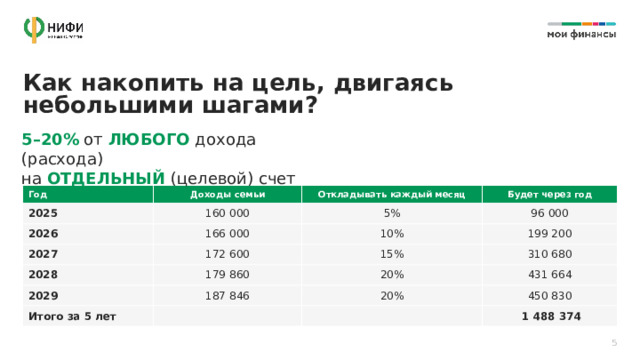

Как накопить на цель, двигаясь небольшими шагами?

5–20% от ЛЮБОГО дохода (расхода) на ОТДЕЛЬНЫЙ (целевой) счет

Год

Доходы семьи

2025

160 000

Откладывать каждый месяц

2026

2027

Будет через год

5%

166 000

172 600

96 000

10%

2028

199 200

15%

179 860

2029

310 680

187 846

20%

Итого за 5 лет

431 664

20%

450 830

1 488 374

5

Если целей несколько: составляем карту

2026

2025

2027

Финансовая цель

Отпуск

Когда?

Ремонт

Сколько нужно?

2025

Автомобиль

2026

Сколько есть?

160 000

Сколько отложить?

40 000

2027

400 000

10 000

1 000 000

0

280 000

16 666

20 000

6

Автоматизируем движение к цели

УЧЕТ В ИНТЕРНЕТ-БАНКЕ

при доходе семьи 150 000 руб.

Кешбэк 3% на расходы:

7% годовых на остаток по счету:

+ 3 500 руб. в год

+ 54 000 руб. в год

Доходы + % на остаток

Расходы + cash bаck

Итого в год:

+ 180 000 руб. сбережения

+ 93 500 руб. доп. доход

10% от дохода:

180 000 руб. в год

На депозит под 20% годовых:

+ 36000 руб.

5–20% от доходов

1–5% от расходов

Накопительный счет

Депозит 16–20 % годовых

7

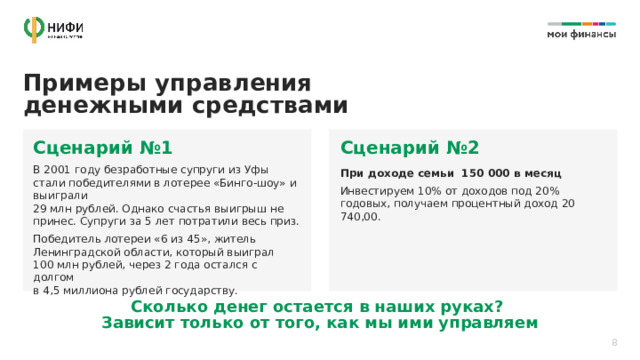

Примеры управления денежными средствами

Сценарий №1

Сценарий №2

В 2001 году безработные супруги из Уфы стали победителями в лотерее «Бинго-шоу» и выиграли 29 млн рублей. Однако счастья выигрыш не принес. Супруги за 5 лет потратили весь приз.

Победитель лотереи «6 из 45», житель Ленинградской области, который выиграл 100 млн рублей, через 2 года остался с долгом в 4,5 миллиона рублей государству.

При доходе семьи 150 000 в месяц

Инвестируем 10% от доходов под 20% годовых, получаем процентный доход 20 740,00.

Сколько денег остается в наших руках? Зависит только от того, как мы ими управляем

8

Если цель кажется недостижимой

Увеличить срок до покупки или снизить стоимость цели

Накапливать с помощью сберегательных

и инвестиционных инструментов

Отказаться от цели

Оптимизировать расходы и/или увеличить доходы

Привлечь кредитные средства

9

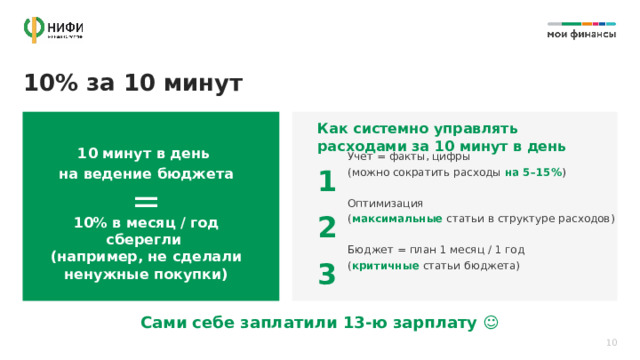

10% за 10 минут

Как системно управлять расходами за 10 минут в день

10 минут в день

на ведение бюджета

Учет = факты, цифры (можно сократить расходы на 5–15% )

Оптимизация ( максимальные статьи в структуре расходов)

Бюджет = план 1 месяц / 1 год ( критичные статьи бюджета)

1

=

2

10% в месяц / год сберегли (например, не сделали ненужные покупки)

3

Сами себе заплатили 13-ю зарплату ☺

10

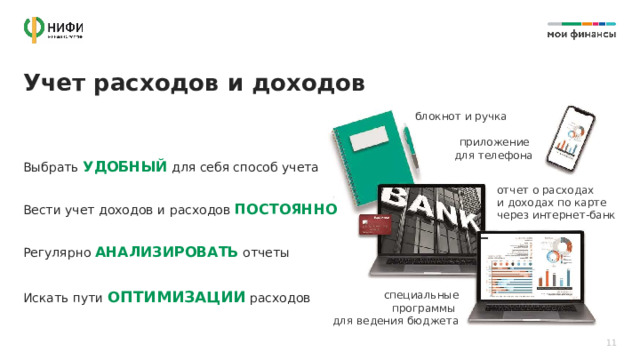

Учет расходов и доходов

блокнот и ручка

Выбрать УДОБНЫЙ для себя способ учета

Вести учет доходов и расходов ПОСТОЯННО

Регулярно АНАЛИЗИРОВАТЬ отчеты

Искать пути ОПТИМИЗАЦИИ расходов

приложение для телефона

отчет о расходах

и доходах по карте через интернет-банк

специальные программы для ведения бюджета

11

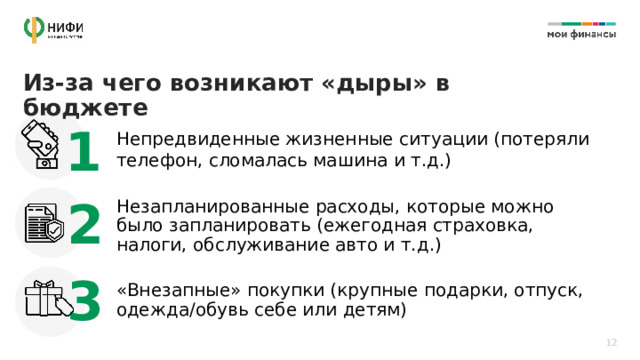

Из-за чего возникают «дыры» в бюджете

1

Непредвиденные жизненные ситуации (потеряли телефон, сломалась машина и т.д.)

Незапланированные расходы, которые можно было запланировать (ежегодная страховка, налоги, обслуживание авто и т.д.)

«Внезапные» покупки (крупные подарки, отпуск, одежда/обувь себе или детям)

2

3

12

Как планировать бюджет

Доход в следующем месяце (с учетом остатка с прошлого)

1

Выплаты по кредитам и другим обязательствам

2

На ежегодные расходы и финансовые цели (страховка, сбережения, отпуск, подготовка к школе и т. д.)

3

Обязательные расходы (коммуналка, питание)

4

Остальные расходы

5

12

Если мы не планируем наши доходы и расходы (и крупные покупки), то

Забываем про кешбэки

Зачастую покупаем в кредит

(не всегда нужные вещи)

и бонусы, считая их мелочью

Переплачиваем

за покупки и поездки

Не используем эффект времени и накопленных процентов

Боимся /забываем получать налоговые вычеты и льготы

Копим дорогие долги

14

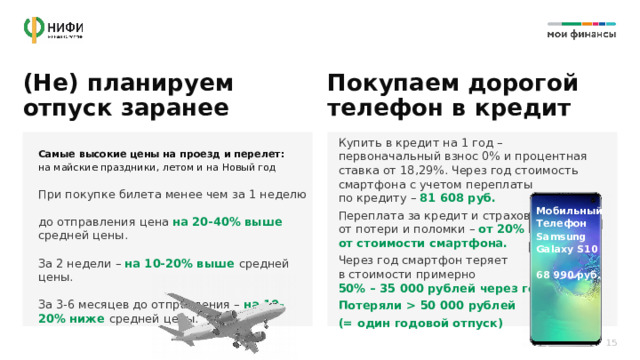

50 000 рублей (= один годовой отпуск) Самые высокие цены на проезд и перелет: на майские праздники, летом и на Новый год При покупке билета менее чем за 1 неделю до отправления цена на 20-40% выше средней цены. За 2 недели – на 10-20% выше средней цены. За 3-6 месяцев до отправления – на 10-20% ниже средней цены. Мобильный Телефон Samsung Galaxy S10 68 990 руб. 15 " width="640"

50 000 рублей (= один годовой отпуск) Самые высокие цены на проезд и перелет: на майские праздники, летом и на Новый год При покупке билета менее чем за 1 неделю до отправления цена на 20-40% выше средней цены. За 2 недели – на 10-20% выше средней цены. За 3-6 месяцев до отправления – на 10-20% ниже средней цены. Мобильный Телефон Samsung Galaxy S10 68 990 руб. 15 " width="640"

Покупаем дорогой телефон в кредит

(Не) планируем отпуск заранее

Купить в кредит на 1 год – первоначальный взнос 0% и процентная ставка от 18,29%. Через год стоимость смартфона с учетом переплаты по кредиту – 81 608 руб.

Переплата за кредит и страховку от потери и поломки – от 20% от стоимости смартфона.

Через год смартфон теряет в стоимости примерно 50% – 35 000 рублей через год.

Потеряли 50 000 рублей

(= один годовой отпуск)

Самые высокие цены на проезд и перелет: на майские праздники, летом и на Новый год

При покупке билета менее чем за 1 неделю до отправления цена на 20-40% выше средней цены.

За 2 недели – на 10-20% выше средней цены.

За 3-6 месяцев до отправления – на 10-20% ниже средней цены.

Мобильный

Телефон

Samsung

Galaxy S10

68 990 руб.

15

Не изменяем условия кредитов

Кредит 150 000 рублей на 3 года под 22%

Переплата

Ежемесячный платеж

56 228 рублей

5 780 рублей

При снижении % по кредиту до 16% – переплата снижается

до 39 848 рублей (экономия 16 380 рублей) , платеж 5 200 рублей

При снижении срока кредита до 2 лет – переплата снижается до 26 267 рублей (экономия 29 961 рублей) , платеж 7 300 рублей

16

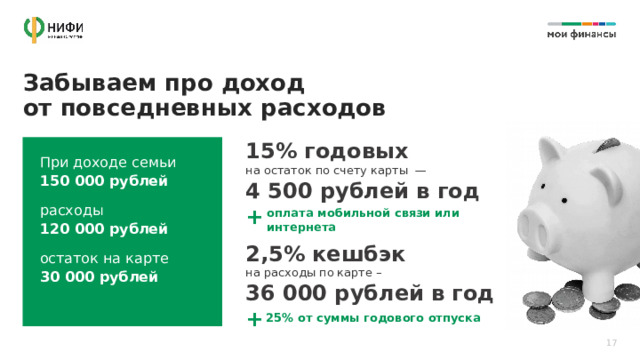

Забываем про доход от повседневных расходов

15% годовых

на остаток по счету карты —

4 500 рублей в год

+

При доходе семьи 150 000 рублей

расходы 120 000 рублей

остаток на карте 30 000 рублей

оплата мобильной связи или интернета

2,5% кешбэк

на расходы по карте –

36 000 рублей в год

+

25% от суммы годового отпуска

17

Не используем эффект времени и накопленных процентов

Просто накопление

5 лет

500 000 ₽

Под 20 % годовых

8 333 ₽

1 000 000 ₽

10 лет

4 167 ₽

5 лет

1 500 000 ₽

16 667 ₽

25 000 ₽

5 465 ₽

8 333 ₽

10 лет

2 067 ₽

10 930 ₽

12 500 ₽

16 394 ₽

4 135 ₽

6 199 ₽

18

Где мы переплачиваем и теряем деньги при повседневных расходах?

до 30%

в 2,5 раза

в 3 и более раз за вредный фастфуд

в магазине на покупках без списка

на подарках накануне праздника

19

Семья Антоновых

- 3650 р.

переплатили за бренд, увиденный в рекламе молока,

а это только одна позиция в списке регулярных покупок

- 12 000 р.

утекли в трубу с невыключенной водой при чистке зубов

- 2 000 р.

за «бубнящий» фоном телевизор

- 12 000 р.

недополученных кешбэков и неначисленных процентов

на остатки на зарплатных картах

- 5 000 р.

упущенных возможностей оптимизации кредита

- 2880 р.

потеряли на покупке

одноразовых пластиковых пакетов

20

ЕЖЕМЕСЯЧНЫЕ РАСХОДЫ

ЕЖЕМЕСЯЧНЫЕ ДОХОДЫ

ЗАРАБОТНАЯ ПЛАТА

ПРОДУКТЫ

ДОХОД ПО ВКЛАДУ (ПРОЦЕНТЫ ПО ДЕПОЗИТУ, КОТОРЫЕ СНИМАЮТСЯ ЕЖЕМЕСЯЧНО)

КОММУНАЛЬНЫЕ УСЛУГИ

ДОХОД ОТ СДАЧИ КВАРТИРЫ В АРЕНДУ

КОММУНИКАЦИИ

ИТОГО ЗА МЕСЯЦ:

АВТОМОБИЛЬ

(ТЕЛЕФОННАЯ СВЯЗЬ, ИНТЕРНЕТ)

ОБЩЕСТВЕННЫЙ ТРАНСПОРТ

ТАКСИ

Оптимизация расходов

- Ведите учет 2–3 месяца, разбейте на удобные категории

- Оптимизируйте статьи, которые занимают больше 5% от общей суммы расходов

- Статьи, которые можно оптимизировать:

- Коммуналка — тяжело Питание — средне Развлечения – проще

- Коммуналка — тяжело Питание — средне Развлечения – проще

- Коммуналка — тяжело

- Питание — средне

- Развлечения – проще

- Выберите для начала 1–3 статьи для оптимизации

- Пересмотрите график расходов

ЕЖЕГОДНЫЕ ДОХОДЫ

ОДЕЖДА, ОБУВЬ

ТЕХНИКА

ЕЖЕГОДНАЯ ПРЕМИЯ

(ТЕЛЕФОН, КОМПЬЮТЕР, ИНОЕ)

МЕБЕЛЬ

ИТОГО РАЗОВЫХ ЕЖЕГОДНЫХ:

ПРОЦЕНТЫ ПО КРЕДИТАМ

ИТОГО ЗА ГОД:

ОБРАЗОВАНИЕ

РАСХОДЫ НА ДЕТЕЙ

ПОМОЩЬ РОДИТЕЛЯМ

ЗДОРОВЬЕ И КРАСОТА

ОТДЫХ И РАЗВЛЕЧЕНИЯ

ХОЗЯЙСТВЕННЫЕ РАСХОДЫ

ИТОГО ЗА МЕСЯЦ:

ЕЖЕГОДНЫЕ РАСХОДЫ

ОТПУСК

СТРАХОВАНИЕ

КАРТА В СПОРТКЛУБ

ИТОГО РАЗОВЫХ ЕЖЕГОДНЫХ:

ИТОГО ЗА ГОД:

21

Планирование = бюджет семьи

Бюджет — это прогноз будущих доходов и затрат на основе информации о предыдущих периодах:

«ПЛАН»

«ФАКТ»

«РАЗНИЦА»

Категория расходов

Питание вне дома

План

Транспорт

1

Оплата телефона

10 000 р.

Хозяйственные расходы

400 р.

2 500 р.

2

0 р.

…

412 р.

800 р.

30

2 500 р.

5 000 р.

ИТОГО:

300 р.

600 р.

75 000 р.

31

0 р.

510 р.

0 р.

Факт

640 р.

0 р.

100 р.

1300 р.

0 р.

10 728 р.

400 р.

800 р.

2 800 р.

2 912 р.

0 р.

700 р.

4800 р.

1310 р.

1140 р.

78 528 р.

22

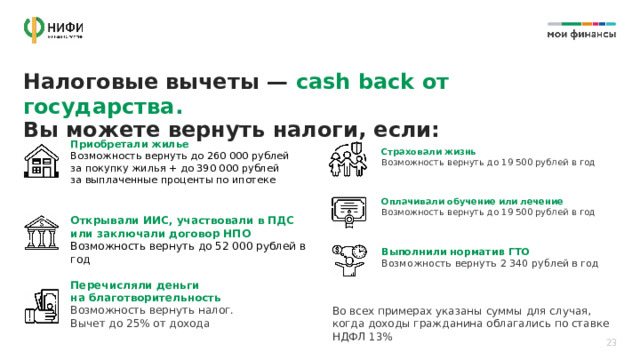

Налоговые вычеты — cash back от государства. Вы можете вернуть налоги, если:

Приобретали жилье

Возможность вернуть до 260 000 рублей

за покупку жилья + до 390 000 рублей

за выплаченные проценты по ипотеке

Страховали жизнь

Возможность вернуть до 19 500 рублей в год

Оплачивали обучение или лечение

Возможность вернуть до 19 500 рублей в год

Открывали ИИС, участвовали в ПДС или заключали договор НПО

Возможность вернуть до 52 000 рублей в год

Выполнили норматив ГТО

Возможность вернуть 2 340 рублей в год

Перечисляли деньги

на благотворительность

Возможность вернуть налог.

Вычет до 25% от дохода

Во всех примерах указаны суммы для случая, когда доходы гражданина облагались по ставке НДФЛ 13%

23

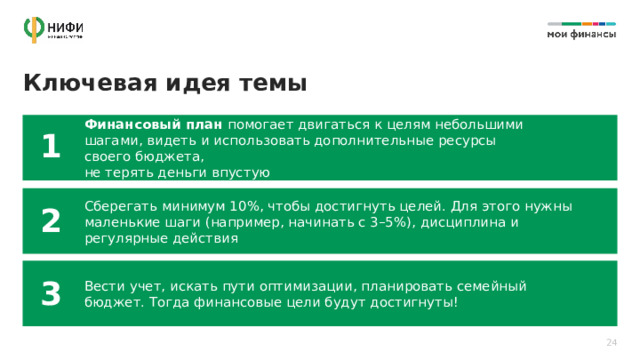

Ключевая идея темы

Финансовый план помогает двигаться к целям небольшими шагами, видеть и использовать дополнительные ресурсы своего бюджета, не терять деньги впустую

1

Cберегать минимум 10%, чтобы достигнуть целей. Для этого нужны маленькие шаги (например, начинать с 3–5%), дисциплина и регулярные действия

2

Вести учет, искать пути оптимизации, планировать семейный бюджет. Тогда финансовые цели будут достигнуты!

3

24

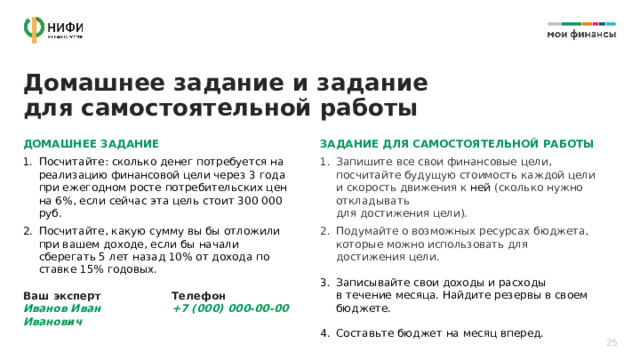

Домашнее задание и задание для самостоятельной работы

ДОМАШНЕЕ ЗАДАНИЕ

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

- Посчитайте: сколько денег потребуется на реализацию финансовой цели через 3 года при ежегодном росте потребительских цен на 6%, если сейчас эта цель стоит 300 000 руб.

- Посчитайте, какую сумму вы бы отложили при вашем доходе, если бы начали сберегать 5 лет назад 10% от дохода по ставке 15% годовых.

- Запишите все свои финансовые цели, посчитайте будущую стоимость каждой цели и скорость движения к ней (сколько нужно откладывать для достижения цели).

- Подумайте о возможных ресурсах бюджета, которые можно использовать для достижения цели.

- Записывайте свои доходы и расходы в течение месяца. Найдите резервы в своем бюджете.

- Составьте бюджет на месяц вперед.

Ваш эксперт Иванов Иван Иванович

Телефон +7 (000) 000-00-00

25

Больше полезной информации

можно найти на сайте Минфина

а также на портале моифинансы.рф и в его социальных сетях

26

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!