Россия, Привольная

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 23.04.2026 22:00

Ткаченко Марина Леонидовна

Учитель истории, обществознания, ОПК, права, экономики, основ проектной деятельности

8 лет

Местоположение

Специализация

Тема "Налоговое право"

Категория:

Право

02.03.2022 18:02

Просмотр содержимого документа

«Тема "Налоговое право"»

Финансовое и налоговое право.

Раздел 5. Право

Финансовое право - отрасль права, которая регулирует общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в целях реализации его задач.

Бюджетное право

Банковское право

Налоговое право

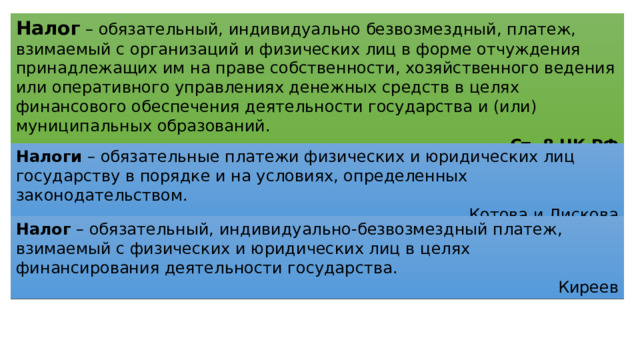

Налог – обязательный, индивидуально безвозмездный, платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управлениях денежных средств в целях финансового обеспечения деятельности государства и (или)

муниципальных образований.

Ст. 8 НК РФ

Налоги – обязательные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством.

Котова и Лискова

Налог – обязательный, индивидуально-безвозмездный платеж, взимаемый с физических и юридических лиц в целях финансирования деятельности государства.

Киреев

Налоговое право

Субъекты (участники)

Объект

Содержание (права и обязанности)

Финансовый аудит - независимая экспертиза достоверности финансовой отчетности с точки зрения соответсвия действующему законодательству.

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога — лицо, которое фактически уплачивает налог.

Объекты налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость.

В настоящее время общей чертой большинства налоговых систем является материально-денежный, а не личностный характер объектов налогообложения. Использование в качестве объекта налогообложения физического лица (подушный налог) утратило свое значение, практически этот вид налога нигде не используется.

Основные функции налогов:

– фискальная: обеспечение финансирования государственных расходов;

– распределительная: перераспределение доходов между разными социальными слоями населения и регионами с целью сглаживания неравенства в обществе);

– стимулирующая (антиинфляционная): функция способствует развитию научно-технического прогресса, увеличению числа рабочих мест, капитальных вложение и т.д.;

– социально-воспитательная: сдерживает потребление продуктов, наносящих вред здоровью;

– контрольно-учетная: обеспечивает учет доходов и расходов граждан, предприятий и организаций.

Виды налогов:

а) В зависимости от уровня установления (ст 13-15 НК РФ):

– федеральные;

– региональные;

– местные.

б) По методу взимания:

– прямые - обязательные платежи, взимаемые государство непосредственно с доходов и имущества физических и юридических лиц;

– косвенные - скрытый налог, составляющий часть цены товара или включенный в тариф

в) По характеру ставок:

– регрессивные - ставки снижаются при возрастании объекта налога;

– пропорциональные - ставки не зависят от величины объекта налога;

– прогрессивные - ставки увеличиваются при возрастании объекта налога.

- Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

- В зависимости от ставки различают налоги:

- Пропорциональные налоги — налоги, у которых средняя и предельная налоговая ставки остаются постоянными при любом изменении дохода.

- Прогрессивные налоги — когда при возрастании дохода увеличиваются средние и предельные ставки налогов. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум дохода. Это доход, с которого налоги не взимаются. По мере превышения доходами этого уровня средняя и предельная ставки возрастают.

- Регрессивные налоги — налоги, средняя предельная ставки которых уменьшаются по мере роста облагаемой суммы.

- По объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц или на объекты имущества. Основными объектами прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги. Косвенные налоги — это те налоги, которые включаются в цены товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

Налоговая система содержит следующие элементы:

- Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

- Носитель налога — лицо, из дохода которого выплачивается налог.

- Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

- Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

- Налоговая ставка — величина налога с единицы обложения.

- Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

- Налоговые платежи — виды и группы налогов.

- Налоговая база — сумма, с которой взимается налог.

- Налоговое бремя — отношение налоговой суммы к доходу.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!