Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 23.10.2025 09:34

Шаадатова Мээрим Шаадатовна

30 лет

Местоположение

Специализация

Учет расчетов с подотчетными лицами

Категория:

Экономика

12.08.2020 17:40

Просмотр содержимого документа

«Учет расчетов с подотчетными лицами»

Учет расчетов с подотчетными лицами

- Подотчетными лицами являются работники предприятия, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. Список лиц, имеющих право получать в кассе наличные деньги под отчет на хозяйственные нужды, утверждается руководителем предприятия. Размер этих сумм ограничен, выдача наличных денежных средств на хозяйственные нужды предусмотрена сметой предприятия. Бухгалтерия проверяет авансовые отчеты подотчетных лиц и приложенные к ним документы по форме и существу. Особое внимание обращается на командировочные расходы, для которых установлены нормы возмещения суточных и найма жилья. Бухгалтерия обязана проверить законность командировки, обоснованность произведенных расходов по авансовому отчету, соответствие утвержденным нормам их возмещения. Руководителю организации предоставлено право возмещать расходы командированных сверх этих норм. К бухгалтерскому учету расходы, превышающие нормативные, принимаются только с его письменного разрешения на авансовом отчете

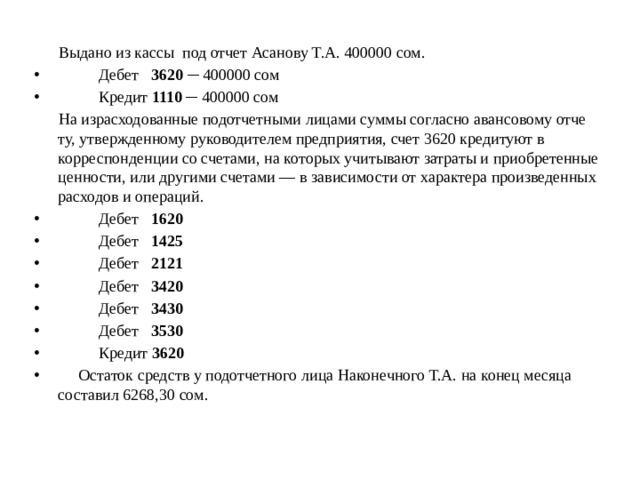

Выдано из кассы под отчет Асанову Т.А. 400000 сом.

- Дебет 3620 ─ 400000 сом

- Кредит 1110 ─ 400000 сом

На израсходованные подотчетными лицами суммы согласно авансовому отчету, утвержденному руководителем предприятия, счет 3620 кредитуют в корреспонденции со счетами, на которых учитывают затраты и приобретенные ценности, или другими счетами — в зависимости от характера произведенных расходов и операций.

- Дебет 1620

- Дебет 1425

- Дебет 2121

- Дебет 3420

- Дебет 3430

- Дебет 3530

- Кредит 3620

- Остаток средств у подотчетного лица Наконечного Т.А. на конец месяца составил 6268,30 сом.

- Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер №7 - комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Каждой выданной под отчет сумме отводится в журнале-ордере одна строка (линейка) и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке.

- Основанием для заполнения журнала-ордера №7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты - на израсходованные суммы; новые приходные или расходные кассовые ордера - на расхождения в суммах полученных и израсходованных. К учету принимаются авансовые отчеты, проверенные арифметически, по существу (в отношении целесообразности и необходимости расходов, соответствия их назначению аванса) и утвержденные руководителем предприятия. Бухгалтер обрабатывает авансовый отчет, проставляя на документах и на отчете корреспондирующие счета, отвечающие направлению расхода.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!