Россия, Елец

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.04.2025 17:31

Конюхова Ольга Владимировна

учитель математики

27 лет

Местоположение

Специализация

Внеурочное занятие по финансовой грамотности по теме: «Личное финансовое планирование»

Категория:

Математика

02.03.2024 23:09

Просмотр содержимого документа

«Внеурочное занятие по финансовой грамотности по теме: «Личное финансовое планирование»»

Внеурочное занятие по финансовой грамотности

По теме: «Личное финансовое планирование»

Данное занятие ориентированно на учащихся 9 класса, направленно на применение знаний по математике на практике, также разработанные нами кейсы включают задание из ОГЭ под номером 5 «выбор оптимального варианта».

Цели занятия: Формирование социально-финансовой компетентности учащихся.

Формы и методы обучения и познания: практическое занятие

Основные понятия: бюджет, личный бюджет, семейный бюджет, доход, расход, структура личного (семейного) бюджета, личный финансовый план

Учебно-методическое обеспечение: компьютер, мультимедийный проектор, принтер, презентация

Планируемые образовательные результаты:

Личностные ожидаемые результаты:

1. Осознание себя как финансово грамотного человека;

2. Умение применять личный опыт при составлении личного и семейного бюджета;

3. Развитие сотрудничества в реальных экономических ситуациях с другими членами общества.

Метапредметные ожидаемые результаты:

1. Познавательные: освоение способов решения экономических проблем, различных способов поиска, сбора и обработки, анализа и предоставления информации, овладение базовыми и межпредметными понятиями.

2. Регулятивные: понимание цели своих действий, планирование с помощью учителя-консультанта, адекватное восприятие своих возможностей правильность выполнения своих действий и оценка деятельности одноклассников.

3. Коммуникативные: умение слушать собеседника, вести диалог и договариваться, умение признавать существование различных точек зрения и права каждого иметь свою, умение излагать свое мнение и аргументировать свою точку зрения, осуществлять взаимный контроль в совместной деятельности, оценивать собственное поведение и поведение окружающих.

Предметные ожидаемые результаты:

1. Понимание и правильное использование экономических терминов.

2. Представление о роли денег в семье и обществе.

3. Умение составлять личный финансовый план.

4. Знание источников доходов и расходов семьи

5. Понимание проблем при составлении личного и семейного бюджета и пути их решения.

Ход занятия:

Учитель: Доброе утро всем участникам нашего занятия! Желаю всем хорошего настроения и плодотворной работы.

Финансовая — как и почти любая — грамотность лучше неграмотности.

Ответьте на вопросы (Приложение 1, слайд 4):

1.Что такое финансовая грамотность?

Финансовая грамотность – принятие разумных решений и совершение эффективных действий в области управления деньгами.

2. Для чего нужна финансовая грамотность?

Финансовая грамотность помогает каждому человеку управлять своими

средствами грамотно и выгодно.

3. Что такое бюджет?

Совокупность доходов и расходов за определенный период времени.

4. Что такое личный бюджет?

Бюджет - это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

5. Что такое семейный бюджет?

Семейный бюджет - это план доходов и расходов семьи на определенный временной период (месяц или год).

6. Что такое доход?

Доход - это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

7. Что такое расход?

Расход - это затраты, издержки, потребление чего-либо для определенных целей.

Как вы думаете, о чём пойдёт речь на занятии. Определяем тему занятия.

Тема: «Личный финансовый план»

Учитель: К сожалению, в России многие люди регулярно попадают в ситуацию, когда деньги уже кончились, а до зарплаты остаётся ещё несколько дней. И тогда приходится потуже затягивать пояса или занимать деньги.

Что нужно сделать, чтобы избежать данной ситуации? (Приложение 1, слайд 5)

(ответ: нужно правильно распределить будущие расходы и доходы, т.е. составить план)

На какой срок составляется такой план?

(Такой финансовый план делается как правило на месяц)

Какая цель стоит перед нами.? Чему мы должны научиться?

Цель занятия: обучение методам и анализу распределения личных доходов и достижения финансовых целей, через личное финансовое планирование.

Учитель: Практически у каждого школьника есть карманные деньги. А задумывались ли вы хоть раз над тем, как ими распорядиться? Потратить или положить в копилку? А задумывались ли вы над тем, сколько денег тратят ваши родители на ваше содержание? Вокруг очень много соблазнов для траты денег, причём зачастую бездумной. Поэтому нужно правильно распределять свой бюджет, согласовав его с общим семейным бюджетом. Задумывались ли вы над тем, сколько денег тратят ваши родители на ваше содержание? Вокруг очень много соблазнов для траты денег, причём зачастую бездумной. Поэтому нужно правильно распределять свой бюджет, согласовав его с общим семейным бюджетом.

Что же такое личный финансовый план?

Финансовый план – это индивидуальный план достижения поставленной вами финансовой цели. (Приложение 1, слайд 6)

Вопрос: что нужно сделать, прежде чем составить финансовый план?

Существует три приёма составления финансового плана: (Приложение 1, слайд 7)

1. Определить свои финансовые цели.

2. Определить свои финансовые возможности.

3. Сопоставить цели с возможностями и составить план.

Как правильно определить цель? (Приложение 1, слайд 8)

(учащимся предоставляется возможность самостоятельно определить правильную цель)

Перед вами два примера:

1. Хочу базовую модель телефона стоимостью не более 6000 рублей через 6 месяцев.

Вывод: это правильная постановка цели.

-она конкретна: хочу телефон

-она реалистична – хочу базовую модель (продвинутых много, но я не могу их себе позволить)

- имеет чёткий горизонт –через 6 месяцев

2. Когда у меня будут деньги, я куплю себе самую последнюю модель телефона известной марки, чтобы мне все завидовали

Вывод: неправильная постановка цели.

- она не имеет срока

- она не конкретна и не реалистична

Финансовая цель должна быть конкретной, реалистичной и с определённым горизонтом, т.е. иметь чётко поставленный срок выполнения.

Представить список наиболее частных финансовых целей на слайде (Приложение 1, слайды 9, 10)

Вы выпускной 9 класс и многие из вас станут студентами и столкнуться с взрослой самостоятельной жизнью.

Сегодня на занятие вы не случайно объединились в группы. Сейчас каждая команда получит задание «Копим на мечту студента».

Участники в группах анализируют условие кейса предлагают варианты решения + выбирается эксперт, который подводит итог и делает выводы в группе.

● Работа команды должна быть дружной.

● При принятии решения учитывается мнение каждого участника.

● Все вопросы решаются с учетом большинства голосов.

Учитывая данные, полученные каждого «студента», необходимо составить бюджет студента, т.е. планирование предстоящих расходов на 1 месяц, исходя из общей суммы предполагаемых доходов и заполнить таблицу 1.

| Доходы | рубли | Расходы | Рубли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Таблицы и кейсы для каждой группы представлены в приложении 2)

Командам-участникам, используя исходные данные для каждого конкретного «студента» необходимо рассчитать все возможные варианты экономии денежных средств для осуществления мечты. Свои варианты осуществления мечты занести в таблицу.

| Мечта | Необходимая сумма на осуществление мечты | Варианты экономии бюджета | Возможные сроки осуществления мечты |

|

|

|

|

|

Учитель: финансовый план похож на дорожную карту, на которой вы фиксируете текущее местоположение, выбираете пункт назначения, анализируете разные пути к нему и выбираете наилучший путь с учётом всех факторов. Все мы любим мечтать. Какие-то мечты сбываются, какие-то нет.

Итог: Личный финансовый план – это навигатор, ведущий вас по выбранному пути к заданной цели.

Чтобы наше занятие было продуктивным, предлагаю составить памятку «Как правильно экономить деньги»

ПАМЯТКА ФИНАНСОВАЯ

-Зарабатывайте больше, а тратьте меньше.

-Ставьте перед собой реальные цели и сроки исполнения своего желания.

-Создавайте финансовые накопления («подушки безопасности») .

-Снижайте финансовые риски и не берите денег в долг (в кредит).

-Снижайте свои расходы и увеличивайте доходы.

-Грамотно ведите учет всех своих покупок.

-Не «берите взаймы»

-Грамотно планируйте бюджет и следуйте ему

-Грамотно отличайте «потребности» от «желаний»

Домашнее задание.

В качестве домашнего задания предлагается изучить причины, мешающие человеку стать богатым. В случае согласия – привести пример из жизни, в случае несогласия –аргументировать.

Приложение 2.

| Доходы | рубли | Расходы | Рубли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1.

| Мечта | Необходимая сумма на осуществление мечты | Варианты экономии бюджета | Возможные сроки осуществления мечты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2.

Кейс для группы № 1.

«Копим на мечту студента - Миши»

Студент Миша поступил на первый курс в строительный университет, учится на платной основе. Плата за обучение составляет 126 тыс. руб. в год. Родители Миши снимают ему однокомнатную квартиру, ежемесячная выплата за квартиру составляет 7 000 руб. плюс коммунальные услуги, цена их варьируется в зависимости от времени года в летний период 2000 руб., зимой 3900 руб. При университете имеется студенческое общежитие, у Миши есть льгота, благодаря которой он может туда переехать, но к сожалению сейчас там длится ремонт и после новогодних праздников закончится. Плата за общежитие за полгода составляет 5468 руб., а студентам с льготой 2035 руб.

Обедает Миша в будние дни с понедельника по пятницу в студенческой столовой, цена комплексного обеда - 250 р.

В выходной день Миша отправляется за продуктами на неделю, идет в тот магазин, где самая дешевая цена за список часто покупаемых продуктов.

| Список продуктов | Магнит | Пятерочка | Линия |

| цена продуктов в руб. | |||

| Яйца | 67 | 71 | 77 |

| Молоко (1л) | 56 | 58 | 51 |

| Хлеб | 23 | 24 | 18 |

| Картофель (1кг) | 13 | 12 | 9 |

| Мясо (1 кг) | 280 | 300 | 268 |

| Огурцы (1 кг) | 111 | 109 | 97 |

| Сыр (1кг) | 240 | 246 | 218 |

Квартира, в которой проживает Миша, находится рядом с учебным корпусом и он может обедать дома, если заранее позаботится о своем меню. Миша любит готовить, завтрак и ужин готовит самостоятельно.

Три раза в месяц со своими товарищами посещает кино, поход в кино обходится в 627 руб. в эту стоимость входит цена за попкорн 277 руб.

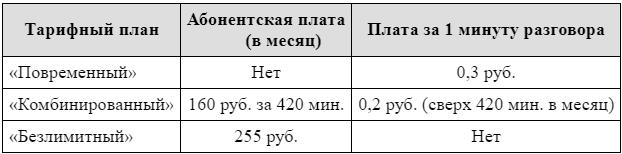

Переехав в новый город, Мише пришлось поменять тариф за мобильную плату, он выбрал наиболее дешевый тарифный план, исходя из предположения, что общая длительность телефонных разговоров составляет 650 минут в месяц. Телефонная компания предоставила на выбор три тарифных плана.

Родители высылают Мише каждый месяц 15 тыс. руб., а бабушка с дедушкой 5 тыс. руб.

Мишиной семье трудно финансово обеспечивать сына, ведь у Миши есть еще сестра. Сын это прекрасно понимает, он всегда хорошо учился, особенно математика и физика были его любимыми предметами, давались ему с легкостью. В школе помогал решать контрольные работы и даже немного занимался репетиторством. Миша очень благодарен своим родителям и мечтает самостоятельно заплатить за обучение в этом году.

Кейс для группы № 2.

«Копим на мечту студентки - Маши»

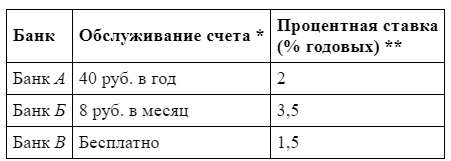

Студентка Маша поступила на первый курс в педагогический университет, учится на бюджетной основе. Получает стипендию 1800 руб., а если сдаст сессию на все пятерки будет получать 2600 руб. Маша приехала издалека и поселилась в общежитие. Плата за общежитие за полгода составляет 5468 руб. Родители высылают каждый месяц 10 000 руб.

В честь поступления в ВУЗ дедушка подарил Маше 100 тысяч рублей, которые он копил на накопительном счёте. У Маши в школе проходили занятия по «Финансовой грамотности» и она знала, что можно и лучше сохранить деньги в банке на накопительном счете. Она проанализировала данные в таблице условия банковского вклада в трех различных банках. Предполагается, что Маша кладет на счет 100 000 рублей на срок 1 год. И в каком банке к концу года вклад окажется наибольшим его и выбрала.

* В начале года или месяца со счета снимается указанная сумма в уплату за ведение счета

** В конце года вклад увеличивается на указанное количество процентов.

Переехав в новый город, Маше пришлось поменять тариф за мобильную плату, она выбрала наиболее дешевый тарифный план, исходя из предположения, что общая длительность телефонных разговоров составляет 700 минут в месяц. Телефонная компания предоставила на выбор три тарифных плана.

Маша очень скучает по дому и ездит 2 раза в неделю, одна поездка обходится в 826 руб.

Маша занималась плаванием и не может забросить это занятие посещает бассейн 2 раза в неделю. Одно посещение стоит 200 руб., а абонемент на 8 занятий стоит 678 руб.

Обедает Маша в будние дни с понедельника по пятницу в студенческой столовой, цена комплексного обеда - 250 р.

В выходной день отправляется за продуктами на неделю, идет в тот магазин, где самая дешевая цена за список часто покупаемых продуктов.

| Список продуктов | Магнит | Пятерочка | Линия |

| цена продуктов в руб. | |||

| Яйца | 67 | 71 | 77 |

| Молоко (1л) | 56 | 58 | 51 |

| Хлеб | 23 | 24 | 18 |

| Картофель (1кг) | 13 | 12 | 9 |

| Мясо (1 кг) | 280 | 300 | 268 |

| Огурцы (1 кг) | 111 | 109 | 97 |

| Сыр (1кг) | 240 | 246 | 218 |

Общежитие находится рядом с учебным корпусом и она может обедать у себя в комнате, если заранее позаботится о своем меню. Маша любит готовить, завтрак и ужин готовит самостоятельно. К сожалению, у студентки нет холодильника в комнате, и её мечта купить новый холодильник стоимостью 10 000 руб., но Маша не хочет тревожить накопительный вклад.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!