Россия, р.п. Ишеевка

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 07.05.2026 11:13

Буцкая Оксана Петровна

Учитель истории и обществознания

55 лет

Местоположение

Специализация

Администрирование в налоговой сфере

Категория:

Прочее

08.02.2023 19:09

Просмотр содержимого документа

«Администрирование в налоговой сфере»

Администрирование в налоговой сфере

Элементы налоговой системы

Налоговое администрирование — это управление налоговой системой

Совокупность налогов

Налоговая

система

Налогоплатильщик

Налоговые администраторы

Правовое налоговое поле

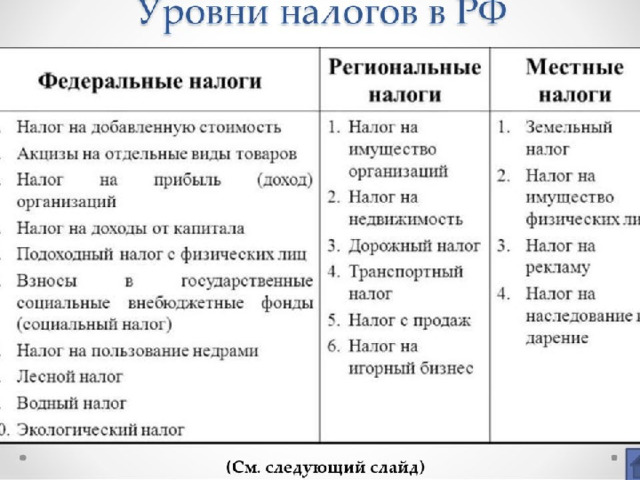

Три уровня системы налогообложения

Федеральные налоги

Региональные налоги

Местные налоги

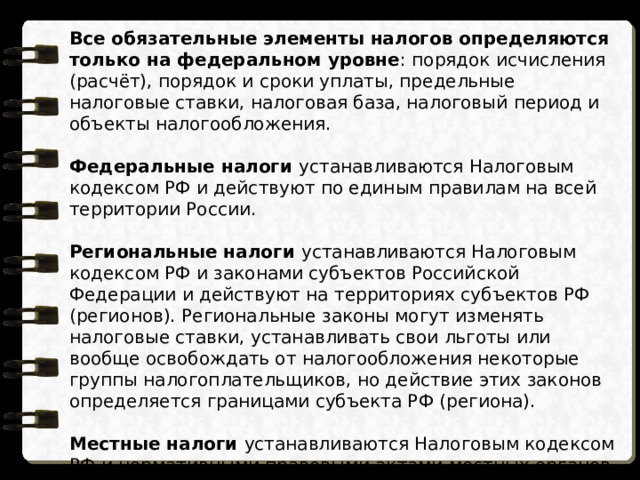

Все обязательные элементы налогов определяются только на федеральном уровне : порядок исчисления (расчёт), порядок и сроки уплаты, предельные налоговые ставки, налоговая база, налоговый период и объекты налогообложения.

Федеральные налоги устанавливаются Налоговым кодексом РФ и действуют по единым правилам на всей территории России.

Региональные налоги устанавливаются Налоговым кодексом РФ и законами субъектов Российской Федерации и действуют на территориях субъектов РФ (регионов). Региональные законы могут изменять налоговые ставки, устанавливать свои льготы или вообще освобождать от налогообложения некоторые группы налогоплательщиков, но действие этих законов определяется границами субъекта РФ (региона).

Местные налоги устанавливаются Налоговым кодексом РФ и нормативными правовыми актами местных органов власти (городов, посёлков, деревень) и зачисляются в местные бюджеты. Действие нормативных правовых актов местных органов власти также определяется границами муниципального образования.

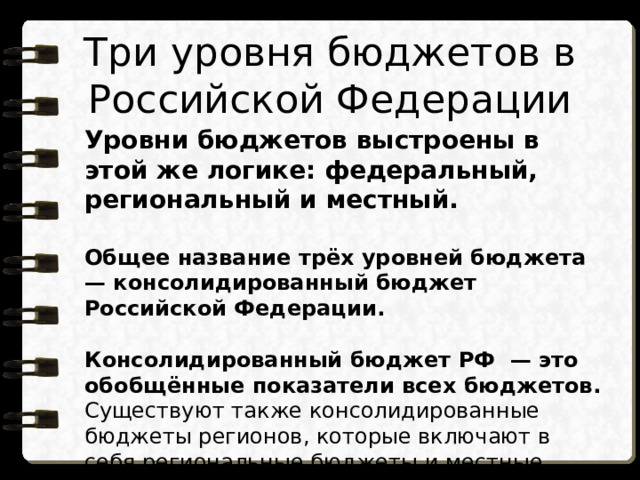

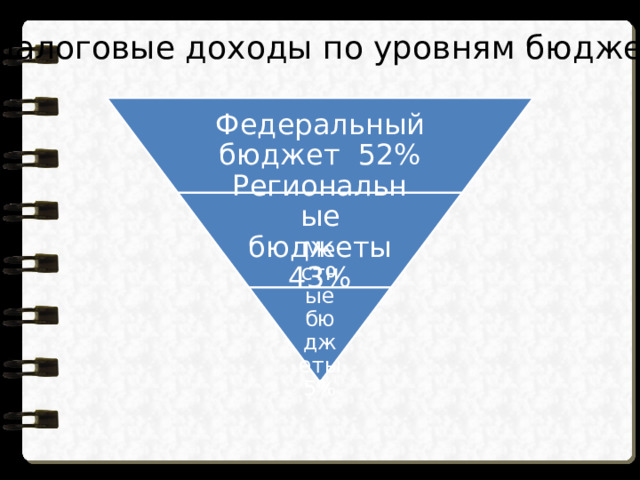

Три уровня бюджетов в Российской Федерации

Уровни бюджетов выстроены в этой же логике: федеральный, региональный и местный.

Общее название трёх уровней бюджета — консолидированный бюджет Российской Федерации.

Консолидированный бюджет РФ — это обобщённые показатели всех бюджетов.

Существуют также консолидированные бюджеты регионов, которые включают в себя региональные бюджеты и местные бюджеты муниципальных образований, входящих в состав региона .

Федеральный бюджет 52%

Региональные бюджеты 43%

Местные бюджеты 5%

Налоговые доходы по уровням бюджетов

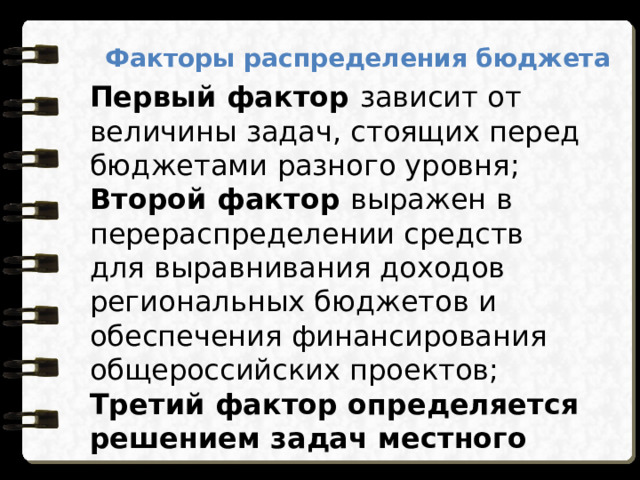

Факторы распределения бюджета

Первый фактор зависит от величины задач, стоящих перед бюджетами разного уровня ;

Второй фактор выражен в перераспределении средств для выравнивания доходов региональных бюджетов и обеспечения финансирования общероссийских проектов;

Третий фактор определяется решением задач местного значения.

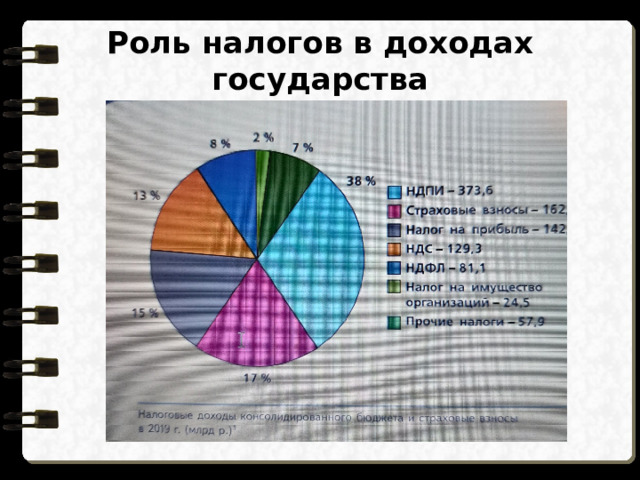

Роль налогов в доходах государства

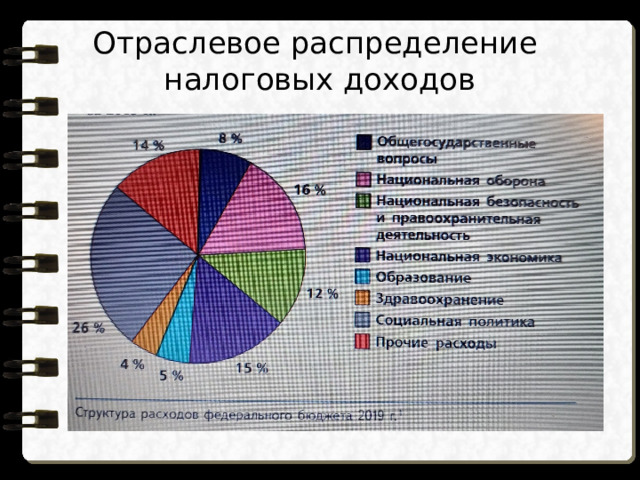

Отраслевое распределение налоговых доходов

Фонд национального благосостояния России (ФНБ).

Основная цель фонда — улучшить социальное обеспечение населения страны, а в случае уменьшения прибыли в государственном бюджете и увеличения дефицита бюджета стать резервным источником финансирования. То есть это своеобразная подушка безопасности для экономики нашего государства.

ВЫВОДЫ ПО ТЕМЕ

1. Налоги, органы власти (налоговые администраторы), налогоплательщики, законодательство, регулирующее налоговые

взаимоотношения, составляют единую налоговую систему.

2. Все налоги и сборы (налоговые поступления в бюджет) закреплены законодательно за каждым бюджетом — федеральным, региональным и местным — и разделены по трём уровням государственной власти.

3. Главное различие федеральных, региональных и местных налогов: федеральные налоги устанавливаются НК РФ и действуют на территории всей России; региональные налоги устанавливаются НК РФ и законами субъектов РФ и действуют на

территориях субъектов; местные налоги устанавливаются

НК РФ и нормативными правовыми актами (НПА) местных органов власти и действуют в муниципальных образованиях.

4. Консолидированный бюджет РФ — это обобщённые показатели федерального, региональных и местных бюджетов.

КОНТРОЛЬНЫЕ ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

- Что такое налоговая система? Из каких элементов (частей структуры) она состоит?

- Что представляет собой трёхуровневая система налогообложения?

- В чём различия федеральных, региональных и местных налогов?

- Можно ли расходовать средства социальных фондов на строительство объектов социальной сферы? Свой ответ поясните.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!