Россия, Белая Калитва

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2026 09:22

Азарова Мария Ивановна

преподаватель

45 лет

Местоположение

Специализация

Курс лекций по дисциплине Статистика

Категория:

Прочее

25.02.2020 10:33

Просмотр содержимого документа

«Курс лекций по дисциплине Статистика»

Содержание

Раздел 1. Основы статистики

Тема 1.1. Сущность статистики как науки. Структура органов государственной статистики

Раздел 2. Статистическое наблюдение и обработка статистических данных

Тема 2.1. Организация статистического наблюдения.

Сводка, группировка статистических данных

Тема 2.2. Способы наглядного представления статистических данных

Раздел 3. Характеристика статистических показателей

Тема 3.1. Классификация статистических показателей

Тема 3.2. Средние величины и показатели вариации в статистике

Тема 3.3. Индексы в статистике

Раздел 4. Законодательная база об организации государственной статистической отчетности и ответственности за нарушение порядка ее представления

Тема 4.1.

Законодательная база об организации государственной статистической отчетности и ответственности за нарушение порядка ее представления

Список используемой литературы и источников информации

Раздел 1. Основы статистики

Тема 1.1. Сущность статистики как науки. Структура органов государственной статистики

Сущность статистики как науки

Предмет «статистика» сочетает в себе статистику как науку и статистику, как практику.

Статистика – практическая деятельность по сбору, накоплению, обработке и анализу цифровых данных, характеризующих население, культуру, политику и другие сферы общественной жизни.

Статистика – это наука, изучающая количественную сторону явлений в жизни общества. Наука и практика тесно взаимосвязаны. Наука, основываясь на практических данных разрабатывает методы проведения статистических исследований. Практика не использует эти методы в решениях задач.

Объектом исследования статистики как науки являются:

- общество;

- массовые социально-экономические явления;

- влияние природных и технических факторов на изменение количественных характеристик социально-экономических явлений;

- влияние жизнедеятельности общества на среду обитания.

Предметом статистики выступают количественные характеристики и соотношения качественно определенных социально-экономических явлений, закономерности их связей и развития в конкретных условиях места и времени.

Основой для разработки и применения статистической методологии (совокупности методов и приемов) является диалектический метод познания, когда общественные явления и процессы рассматриваются в развитии, взаимной связи и причинной обусловленности.

Статистика опирается на диалектические категории:

- случайного и необходимого;

- единичного и массового;

- индивидуального и общего;

- причинность и закономерность.

Многообразие статистических методов обусловлено сложностью объекта и сложностью и многоэтапностью трех стадий исследования экономических явлений:

1 стадия – сбор первичной информации – метод массового статистического наблюдения, обеспечивающий репрезентативность информации;

2 стадия – сводка, группировка, обработка первичной информации – метод статистических группировок математической статистики и теории вероятности;

3 стадия – обобщение и интерпретация статистической информации – метод обобщения и анализа на основе показателей абсолютных относительных и средних величин, вариаций динамики, индексов.

На всех стадиях применяются графические, табличные и математические методы.

Задачи статистики на современном этапе развития страны

Главной задачей статистики на современном этапе является совершенствование экономического анализа статистической информации.

К другим задачам статистики относятся:

- приведение системы статистических показателей к сопоставимому виду при международных сравнениях,

- совершенствование статистической отчетности,

- повышение достоверности статистических данных,

- изучение уровня и структуры массовых социально-экономических явлений и процессов,

- изучение динамики массовых социально-экономических явлений и процессов,

- выявление взаимосвязей между социально-экономическими явлениями и процессами,

- развитие информационной системы государственной статистики, взаимодействующей с другими информационными системами страны,

- обеспечение сбора, хранения, обработки и защиты официальной статистической информации,

- проведение работ по обеспечению конфиденциальности статистической информации, предоставляемой предприятиями и организациями в органы государственной и ведомственной статистики.

Структура органов государственной статистики

Государственная статистика — отрасль профессиональной деятельности людей, отвечающих за сбор, обработку социально-экономических данных и их обобщение на определенной территории, за их точность и достоверность.

Система государственной статистики в России организована в соответствии с административно-территориальным делением страны и имеет иерархическую структуру, включающую следующие уровни: 1) федеральный; 2) субъектов РФ; 3) муниципальный.

Структура органов государственной статистики:

Федеральная служба государственной статистики РФ — высший орган управления статистикой в России;

территориальные службы государственной статистики в республиках, краях и областях;

районные и городские отделы статистики.

Структура отраслевых отделов Федеральной службы государственной статистики РФ и территориальных служб соответствует основным направлениям статистических работ.

Принципы организации государственной статистики в России:

- централизованное руководство;

- единое организационное строение и методология;

- неразрывная связь с органами государственного управления.

Задачи Федеральной службы государственной статистики РФ:

предоставление официальной статистической информации Президенту РФ, Правительству РФ, Федеральному Собранию РФ, федеральным органам исполнительной власти, общественности, а также международным организациям;

разработка статистической методологии;

координация статистической деятельности федеральных органов исполнительной власти и субъектов РФ, обеспечение условий для использования официальных статистических стандартов при проведении отраслевых (ведомственных) статистических наблюдений;

сбор, обработка и анализ статистической информации.

Основные направления реформирования государственной статистики:

- соблюдение гласности и доступности информации;

- реформирование методологических и организационных основ статистики;

- совершенствование системы сбора и обработки информации путем введения таких форм наблюдения, как цензы, регистры (реестры), переписи и др.;

- методология наблюдения разных типов предприятий, изменение форм сбора информации;

- обеспечение взаимосвязи статистических показателей, характеризующих уровень развития общественной жизни страны;

- создание единой информационной базы всех статистических органов.

Кроме органов государственной статистики в РФ существуют органы ведомственной статистики, возглавляемые управлениями и секторами соответствующих министерств и ведомств.

Статистическая работа в РФ централизованна. Все формы статистической отчетности должны заполняться по утвержденному РОССТАТ порядку, форме и подаваться в строго установленные сроки. Нарушение сроков предоставления отчетности и искажение данных влечет административную (в виде штрафа) и уголовную ответственность. Последняя применяется в виде лишения свободы от трех до пяти лет за систематическое предоставление неверной статистической информации.

В других странах статистика организована по-разному: в некоторых странах (США, Канада и др.) она децентрализована, в ряде стран (в основном бывших социалистических ) она централизована.

Международные органы статистики, действующие в рамках Организации Объединенных Наций (ООН):

статистическая комиссия в структуре Экономического и социального совета (ЭКОСОС);

статистическое бюро в составе Секретариата ООН;

статистические службы региональных комиссий;

статистические службы специализированных учреждений;

Евростат;

Международный статистический институт.

В составе ООН созданы такие международные статистические организации, как:

Международная организация труда (МОТ),

Организация по продовольствию и сельскому хозяйству (ФАО) ,

Международный валютный фонд (МВФ),

Международная организация по науке, культуре и образованию (ЮНЕСКО),

Всемирная организация здравоохранения (ВОЗ),

Международная организация гражданской авиации (ИКАО)

и др.

Раздел 2. Статистическое наблюдение и обработка статистических данных

Тема 2.1. Организация статистического наблюдения.

Сводка, группировка статистических данных

Организация статистического наблюдения

Статистическое наблюдение – это такое наблюдение, которое обеспечивает получение объективной, сопоставимой, достоверной и полной информации о событии и обладает, как и вероятность, следующими свойствами:

- рассматривают события (данные) только тех испытаний (явлений), которые могут быть воспроизведены в сопоставимых условиях достаточно много раз;

- вероятность появления войн или гениальных произведений не определяется как статистическая закономерность;

- события (данные) должны обладать статистической устойчивостью, т.е. изменяться в пределах закономерностей больших чисел;

- число данных должно быть достаточно большим (массовым), чтобы вероятность Р(А) приближенно равнялась частоте ![]() (А).

(А).

Не всякий сбор данных является статистическим наблюдением.

Статистическим можно назвать такое наблюдение, которое обеспечивает регистрацию устанавливаемых фактов.

Объект статистического наблюдения – явление или процесс, обладающий свойствами однородности, воспроизводимости и устойчивости.

Сводка и группировка статистических данных

Получаемая в ходе статистического наблюдения информация характеризует единицы статистической совокупности с различных сторон и не позволяет сделать обобщающие выводы об объекте в целом (т.е. о всей статистической совокупности).

Статистическая совокупность – это множество единиц явления, объединенных в соответствии с задачей исследования единой качественной основой (однородностью), но отличающиеся друг от друга признаками.

Единицей статистической совокупности является элементы данного множества, которые характеризуются общими свойствами, т.е. признаками.

Признаки бывают:

атрибутивными, т.е. качественными;

количественными (дискретными и непрерывными).

Вариация признаков обуславливается случайным характером реальных явлений и процессов и зависит от изменения факторов, влияющих на объект статистического исследования.

Статистическое наблюдение – это первый этап анализа.

Статистическая сводка – это специальным образом организованная первичная обработка данных статистического наблюдения, включающая систематизацию, группировку данных, подсчет групповых, итоговых и относительных (средних показателей). (Это второй этап обработки данных).

Программа статистической сводки устанавливает следующие этапы:

- выбор группировочных признаков;

- определение порядка формирования групп;

- разработка системы статистических показателей для характеристик групп и объекта в целом;

- разработка макетов статистических таблиц или графиков.

В сводке отдельные единицы статистической совокупности объединяются в группы при помощи метода группировок.

С помощью метода группировок решаются задачи:

- выделение социально-экономических типов явлений;

- изучение структуры явления и структурных сдвигов, происходящих в нем;

- выявление связи и зависимости между явлениями.

Группировка – это процесс образования однородных групп на основе расчленения статистической совокупности на части или объединения изучаемых единиц в частные совокупности по существенным признакам.

Различают следующие виды группировок:

типологическая группировка, т.е. разделение качественной совокупности на классы или однородные группы;

структурная группировка, в которой происходит разделение совокупности на группы, характеризующие ее структуру по какому-либо варьируемому признаку;

аналитическая группировка, выявляющая взаимосвязи между изучаемыми явлениями и их признаками (факторными и результативными);

комбинированная группировка, образованная по двум или более признакам.

В таблицах 1–3 приведены примеры различных группировок.

Таблица 1. - Типологическая группировка

|

| Группы предприятий по форме собственности | Число предприятий | |

| единиц | в % к итогу | ||

| Федеральная собственность | 26326 | 93,6 | |

| Муниципальная | 420 | 1,5 | |

| Частная | 1366 | 4,9 | |

| Всего | 28112 | 100,0 | |

Таблица 2.- Структурная группировка

| Группы населения по размеру среднедушевого дохода руб. | Численность населения | |

| всего, млн. чел. | в % к итогу | |

| до 1000 руб. | 2,4 | 2,0 |

| 1000–1800 | 24,8 | 18,0 |

| 1800–2600 | 34,2 | 25,0 |

| 2600–3400 | 29,4 | 21,5 |

| 3400–10000 | 45,7 | 33,5 |

| Всего | 136,5 | 100,0 |

Таблица 3 - Аналитическая группировка

| Группы банков по сумме активов млн. руб. | Количество | В среднем на 1 банк | |

| Численность занятых, чел. | Балансовая прибыль, млрд. руб. | ||

| до 20 | 29 | 184 | 22,5 |

| 20 – 30 | 8 | 313 | 31,6 |

|

| 7 | 374 | 36,0 |

| 40 – 50 | 9 | 468 | 69,2 |

| 50 и более | 7 | 516 | 205,6 |

| Всего | 50 | 1855 | 360,0 |

Принципы построения статистических группировок

Выбор группировочного признака – признака, по которому производится разбиение совокупности на отдельные группы. В качестве признака необходимо использовать существенные обоснованные признаки.

Групировочный признак – это основание (свойство объекта) для разделения объектов на группы.

Признаки различаются:

по форме выражения (атрибутивные и количественные);

по характеру колебания (альтернативные «да», «нет»; множественные);

по роли во взаимосвязи явлений (результативные – могут меняться в зависимости от ситуации и целей анализа; факторные – воздействующие на другие признаки).

2. Определение количества групп. Если в основание группировки положен атрибутивный признак, то количество групп будет столько, сколько существует градаций (уровней) данного признака. Если основание группировки – количественный признак, то при определении количества групп в каждом конкретном случае следует исходить не только из степени колеблемости признака, но и из особенностей объекта и цели исследования.

Если совокупность состоит из большого числа единиц и распределение единиц по группировочному признаку близко к нормальному, для определения количества групп (m) используют формулу Стерджесса:

m = 1+3,322·lg N, (1)

где N – численность единиц совокупности.

3. Определение интервала группировки. Интервал – это значение варьирующего признака, лежащее в определенных границах.

Если вариация признака происходит в сравнительно узких границах и распределение носит равномерный характер, то строят группировку с равными интервалами:

![]() , (2)

, (2)

где h – величина интервала;

xmax, xmin – максимальное и минимальное значения группировочного признака в совокупности;

m – число групп.

Величина интервала округляется до ближайшего целого числа, или же кратного 10, 50, 100.

Возможны и другие варианты определения интервала группировки.

Интервалы могут быть двух видов:

- закрытыми, когда у интервала указаны обе границы;

- открытыми, когда у первого интервала указана верхняя граница, а у последнего – нижняя (например, в таблице 2.3, 1-я группа населения по размеру среднедушевого дохода – до 1000 руб.; последняя – 10000 и более).

Возможно построение вторичных группировок. Основные задачи, вторичной группировки:

приведение данных к сопоставимым результатам;

укрупнение интервалов;

долевая перегруппировка (образование новых групп с меньшими интервалами).

Вопросы для самоконтроля

1. Что такое статистическое наблюдение?

2. Какие виды статистического наблюдения вам известны?

3. Как строится программа статистического наблюдения?

4. Дайте определение группировки? Приведите примеры группировок.

5. В чем состоит сущность сводки?

6. Какие виды статистических показателей вам известны?

Тема 2.2. Способы наглядного представления статистических данных

Статистические данные должны быть представлены так, чтобы ими можно было пользоваться. Существует 3 основных формы представления статистических данных:

- текстовая – включение данных в текст;

- табличная – представление данных в таблицах;

- графическая – выражение данных в виде графиков.

Текстовая форма применяется при малом количестве цифровых данных.

Табличная форма применяется чаще всего, так как является более эффективной формой представления статистических данных. В отличие от математических таблиц, которые по начальным условиям позволяют получить тот или иной результат, статистические таблицы рассказывают языком цифр об изучаемых объектах.

Статистическая таблица – это система строк и столбцов, в которых в определенной последовательности и связи излагается статистическая информация о социально-экономических явлениях.

Таблица 1. Внешняя торговля РФ за 2010 – 2011 годы, млрд.долл.

| Показатель | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Внешнеторговый оборот | 149,9 | 155,6 | 168,3 | 212 | 280,6 | 368,9 | 468,4 |

| Экспорт | 105 | 101,9 | 107,3 | 135,9 | 183,2 | 243,6 | 304,5 |

| Импорт | 44,9 | 53,8 | 61 | 76,1 | 97,4 | 125,3 | 163,9 |

| Сальдо торгового баланса | 60,1 | 48,1 | 46,3 | 59,9 | 85,8 | 118,3 | 140,7 |

| в том числе: |

|

|

|

|

|

|

|

| со странами дальнего зарубежья |

|

|

|

|

|

|

|

| экспорт | 90,8 | 86,6 | 90,9 | 114,6 | 153 | 210,1 | 261,1 |

| импорт | 31,4 | 40,7 | 48,8 | 61 | 77,5 | 103,5 | 138,6 |

| сальдо торгового баланса | 59,3 | 45,9 | 42,1 | 53,6 | 75,5 | 106,6 | 122,5 |

Например, в табл. 1 представлена информация о внешней торговле России, выражать которую в текстовой форме было бы неэффективным.

Различают подлежащее и сказуемое статистической таблицы. В подлежащем указывается характеризуемый объект – либо единицы совокупности, либо группы единиц, либо совокупность в целом. В сказуемом дается характеристика подлежащего, обычно в числовой форме. Обязателен заголовок таблицы, в котором указывается к какой, категории и к какому, времени относятся данные таблицы.

По характеру подлежащего статистические таблицы подразделяются на простые, групповые и комбинационные. В подлежащем простой таблицы объект изучения не подразделяется на группы, а дается либо перечень всех единиц совокупности, либо указывается совокупность в целом.

В подлежащем групповой таблицы объект изучения подразделяется на группы по одному признаку, а в сказуемом указываются число единиц в группах (абсолютное или в процентах) и сводные показатели по группам.

В подлежащем комбинационной таблицы совокупность подразделяется на группы не по одному, а по нескольким признакам (например, табл. 1).

При построении таблиц необходимо руководствоваться следующими общими правилами.

Подлежащее таблицы располагается в левой (реже – верхней) части, а сказуемое – в правой (реже – нижней).

Заголовки столбцов содержат названия показателей и их единицы измерения.

Итоговая строка завершает таблицу и располагается в ее конце, но иногда бывает первой: в этом случае во второй строке делается запись «в том числе», и последующие строки содержат составляющие итоговой строки.

Цифровые данные записываются с одной и той же степенью точности в пределах каждого столбца, при этом разряды чисел располагаются под разрядами, а целая часть отделяется от дробной запятой.

В таблице не должно быть пустых клеток: если данные равны нулю, то ставится знак «–» (прочерк); если данные не известны, то делается запись «сведений нет» или ставится знак «…» (троеточие). Если значение показателя не равно нулю, но первая значащая цифра появляется после принятой степени точности, то делается запись 0,0 (если, скажем, была принята степень точности 0,1).

Иногда статистические таблицы дополняются графиками, когда ставится цель подчеркнуть какую-то особенность данных, провести их сравнение. Графическая форма является самой эффективной формой представления данных с точки зрения их восприятия. С помощью графиков достигается наглядность характеристики структуры, динамики, взаимосвязи явлений, их сравнения.

Статистические графики – это условные изображения числовых величин и их соотношений посредством линий, геометрических фигур, рисунков или географических карт-схем. Графическая форма облегчает рассмотрение статистических данных, делает их наглядными, выразительными, обозримыми. Однако графики имеют определенные ограничения: прежде всего, график не может включить столько данных, сколько может войти в таблицу; кроме того, на графике показываются всегда округленные данные – не точные, а приблизительные. Таким образом, график используется только для изображения общей ситуации, а не деталей. Последний недостаток – трудоемкость построения графиков.

По способу построения графики делятся на диаграммы, картограммы и картодиаграммы.

Наиболее распространенным способом графического изображения данных являются диаграммы, которые бывают следующих видов: линейные, радиальные, точечные, плоскостные, объемные, фигурные. Вид диаграмм зависит от вида представляемых данных и задачи построения. В любом случае график обязательно сопровождается заголовком – над или под полем графика. В заголовке указывается, какой показатель изображен, по какой территории и за какое время.

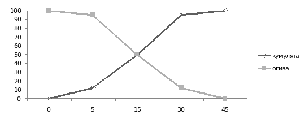

Линейные графики используются для представления количественных переменных: характеристики вариации их значений, динамики, взаимосвязи между переменными. Вариация данных анализируется с помощью полигона распределения, кумуляты (кривой «меньше, чем») и огивы (кривой «больше, чем»).

Для построения кумуляты значения варьирующего признака откладываются по оси абсцисс, а на оси ординат помещаются накопленные итоги частот или частостей (от f1 до ∑f). Для построения огивы на оси ординат помещаются накопленные итоги частот в обратном порядке (от ∑f до f1),изобразим на рис. 1.

Рис. 1. Кумулята распределения товаров по величине таможенной стоимости

Линейные графики подразделяются на одномерные, используемые для представления данных по одной переменной, и двумерные – по двум переменным. Примером одномерного линейного графика является полигон распределения, а двумерного – линия регрессии.

Иногда при больших изменениях показателя прибегают к логарифмической шкале. Например, если значения показателя изменяются от 1 до 1000, то это может вызвать затруднения при построении графика. В таких случаях переходят к логарифмам значений показателя, которые не будут столь сильно различаться: lg 1 = 0, lg 1000 = 3.

Пропорциональность площади той или иной геометрической фигуры величине показателя лежит в основе других видов плоскостных диаграмм: треугольных, квадратных, прямоугольных. Можно использовать и сравнение площадей круга – в этом случае задается радиус окружности.

Ленточная диаграмма представляет показатели в виде горизонтально вытянутых прямоугольников, а в остальном не отличается от столбиковой диаграммы.

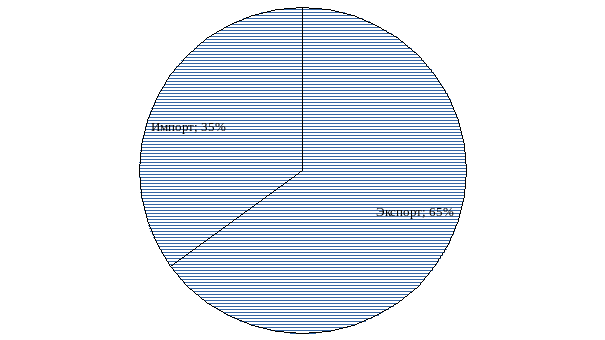

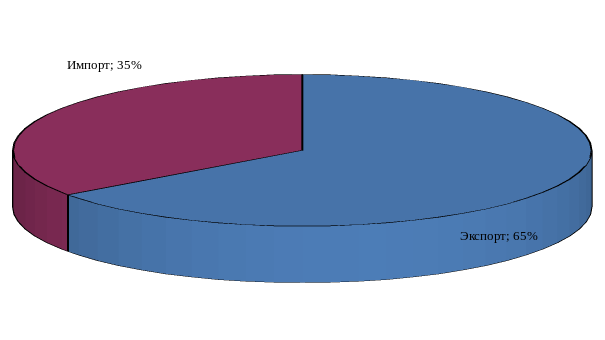

Из плоскостных диаграмм часто используется секторная диаграмма, которая применяется для иллюстрации структуры изучаемой совокупности. Вся совокупность принимается за 100%, ей соответствует общая площадь круга, площади секторов соответствуют частям совокупности. Построим секторную диаграмму структуры внешней торговли РФ в 2011 году по данным табл. 1 (см. рис. 2). При использовании компьютерных программ секторные диаграммы строятся в объемном виде, то есть не в двух, а в трех плоскостях (см. рис. 3).

Рис. 2. Простая секторная диаграмма Рис. 3. Объемная секторная диаграмма

Фигурные (картинные) диаграммы усиливают наглядность изображения, так как включают рисунок изображаемого показателя, размер которого соответствует размеру показателя.

При построении графика одинаково важно все – правильный выбор графического изображения, пропорций, соблюдение правил оформления графиков. Картограммы и картодиаграммы применяются для изображения географической характеристики изучаемых явлений. Они показывают размещение изучаемого явления, его интенсивность на определенной территории – в республике, области, экономическом или административном округе и т.д.

Вопросы для самоконтроля

Каковы функции статистических таблиц?

С какой целью строятся графики в статистических исследованиях?

Охарактеризуйте основные виды статистических графиков и области их применения?

Раздел 3. Характеристика статистических показателей

Тема 3.1. Классификация статистических показателей

Абсолютными в статистике называются суммарные обобщающие показатели, характеризующие размеры, объемы, уровни, мощности, темпы и др. изменения величин. Абсолютные показатели являются именованными числами, т.е. измеримы. Существуют: натуральные, стоимостные и условно-натуральные (условное топливо, эталонные лошадиные силы) измерители. Они служат для описания фактического состояния объекта, установления плановых и прогнозных значений. Абсолютные показатели могут быть сравнимы в разные периоды времени (прошлый, настоящий, будущий).

Абсолютные показатели позволяют точно характеризовать объект в данный момент времени, но должны уточняться в динамике (сопоставимые цены, инвестиции с учетом инфляции и т.д.).

Относительные статистические величины – это показатели в виде коэффициентов, характеризующих долю отдельных частей, изучаемой совокупности во всем ее объеме.

Относительные показатели при исследовании экономических явлений и процессов изучаются совместно с абсолютными показателями и обеспечивают сопоставимость сравниваемой и базовой величин.

Относительный показатель динамики (ОПД) представляет собой отношение уровня исследуемого процесса или явления за данный период времени (по состоянию на данный момент времени) к уровню этого же процесса или явления в прошлом:

ОПД ![]() или ОПД

или ОПД ![]() . (1)

. (1)

Пример 1.

Менеджер получал 400$, ему снизили заработную плату на 10%. Через год опять повысили на 10%. Сколько будет получать менеджер?

1-й год: было 400$; стало 400·0,9 = 360$;

2-й год: было 360$; стало 360·1,1 = 396$, т.е. на 4$ меньше, чем в самом начале.

Относительный показатель структуры (ОПС) представляет собой отношение структурных частей изучаемого объекта и их целого:

ОПС . (2)

. (2)

Выражается относительный показатель структуры в долях единицы или в процентах. Рассчитанные величины, соответственно называемые долями или удельными весами, показывают, какай долей обладает или какой удельный вес имеет та или иная часть в общем итоге.

Относительный показатель координации (ОПК) представляет собой отношение одной части совокупности к другой части этой же совокупности:

ОПК ![]() . (3)

. (3)

При этом в качестве базы сравнения выбирается та часть, которая имеет наибольший удельный вес или является приоритетной с экономической, социальной или какой-либо другой точки зрения. В результате получают величину, отражающую во сколько раз данная часть больше базисной или сколько процентов от нее составляет, или сколько единиц данной структурной части приходится на 1 единицу (иногда – на 100, 1000 и т.д. единиц) базисной структурной части.

Относительный показатель сравнения (ОПСр) представляет собой отношение одноименных абсолютных показателей, характеризующих разные объекты (предприятия, фирмы, районы, области, страны и т.п.):

ОПСр ![]() . (4)

. (4)

Относительный показатель интенсивности (ОПИ) характеризует степень распространения изучаемого процесса или явления и представляет собой отношение исследуемого показателя к размеру присущей ему среды:

ОПИ ![]() , (5)

, (5)

где xA – показатель, характеризующий явление А;

YA – показатель, характеризующий среду распространения явления А.

Данный показатель получают сопоставлением уровней двух взаимосвязанных в своем развитии явлений. Поэтому, наиболее часто он представляет собой именованную величину, но может быть выражен и в процентах и т.п.

Обычно ОПИ рассчитывается в тех случаях, когда абсолютная величина оказывается недостаточной для формулировки обоснованных выводов о масштабах явления, его размерах, насыщенности, плотности распространения. Так, например, для определения уровня обеспеченности населения легковыми автомобилями рассчитывается число автомашин, приходящихся на 100 семей, для определения плотности населения рассчитывается число людей, приходящихся на 1 км2.

Например, если число граждан, состоящих на учете в службе занятости, составляет 3064 тыс. человек, а число заявленных предприятиями вакансий – 309 тыс., то на каждых 100 незанятых приходилось 10 свободных мест (![]() ).

).

Разновидностью относительных показателей интенсивности являются относительные показатели уровня экономического развития, характеризующие производство продукции в расчете на душу населения и играющие важную роль в оценке развития экономики государства. Так как объемные показатели производства продукции по своей природе являются интервальными, а показатель численности населения – моментным, в расчетах используют среднюю за период численность населения.

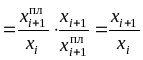

Относительные показатели плана и реализации плана используются для целей планирования и сравнения реально достигнутых результатов с ранее намеченными.

ОПП  , (6)

, (6)

где ОПП – относительный показатель плана;

![]() – уровень, планируемый на i+1 период;

– уровень, планируемый на i+1 период;

xi – уровень, достигнутый в i-м периоде.

ОПРП  , (7)

, (7)

где ОПРП – относительный показатель реализации плана;

xi – уровень, достигнутый в (i+1)-м периоде.

ОПП характеризует напряженность плана, т.е. во сколько раз намечаемый объем производства превысит достигнутый уровень или сколько процентов от этого уровня составит. ОПРП отражает фактический объем производства в процентах или коэффициентах по сравнению с плановым уровнем.

Относительные величины выполнения плана и динамики связаны между собой следующими соотношениями:

ОПД = ОПП · ОПРП  . (8)

. (8)

Пример 2.

Оборот торговой фирмы в базисном году составил 2 млрд.руб. Руководство фирмы считает реальным в следующем году довести оборот до 2,8 млрд. руб. Найти ОПП, ОПРП, ОПД, если фактический оборот фирмы за отчетный год составил 2,6 млрд. руб.

ОПП = ![]() * 100% = 140,0%;

* 100% = 140,0%;

ОПРП = ![]() * 100% = 92,9%.

* 100% = 92,9%.

ОПД = 1,4·0,929 = ![]() =1,3 или 130%.

=1,3 или 130%.

Вопросы для самоконтроля

1. Дайте определение абсолютной статистической величины.

2. Назовите единицы измерения абсолютной величины.

3. Что такое относительная величина?

4. Назовите формы выражения относительных величин.

5. Назовите воды относительных величин.

Тема 3.2. Средние величины и показатели вариации в статистике

Средняя величина является обобщающей характеристикой совокупности однотипных явлений по изучаемому признаку. Средняя величина должна вычисляться с учетом экономического содержания определяемого показателя.

Все виды средних делятся на:

степенные (аналитические, порядковые) средние (арифметическая, гармоническая, геометрическая, квадратическая);

структурные (позиционные) средние (мода и медиана) – применяются для изучения структуры рядов распределения.

1. Средние степенные величины

Средняя степенная (при различной величине k) определяется:

(1).

(1).

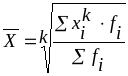

Таблица 1. - Виды средних степенных величин

| k | Наименование средней | Формула средней | Когда используется |

| 1 | Средняя арифметическая простая (невзвешенная) |

где xi – i-й вариант усредняемого признака ( | Используется, когда расчет осуществляется по несгруппированным данным |

| 1 | Средняя арифметическая взвешенная |

где fi – частота повторяемости i-го варианта | Используется, когда данные представлены в виде рядов распределения или группировок |

| -1 | Средняя гармоническая взвешенная |

где | Используется, когда известны индивидуальные значения признака и веса W за ряд временных интервалов |

| -1 | Средняя гармоническая невзвешенная |

| Используется в случае, когда веса равны |

| 0 | Средняя геометрическая невзвешенная |

| Используетсяванализединамикидляопределениясреднеготемпароста |

| 0 | Средняя геометрическая взвешенная |

| |

| 2 | Средняя квадратическая невзвешенная |

| Используетсяприрасчетепоказателейвариации |

| 2 | Средняя квадратическая взвешенная |

|

,

, (1.5)

(1.5)

В статистическом анализе также применяются степенные средние 3-го и более высоких порядков.

Правило мажорантности средних: с ростом показателя степени значения средних возрастают.

(2)

Средняя прогрессивная – средняя для “лучших” значений признака.

Свойства средней арифметической

Средняя арифметическая постоянной величины равна самой величине.

Если все варианты xi увеличить (уменьшить) на одно и тоже число c, ![]() увеличится (уменьшится) на то же число.

увеличится (уменьшится) на то же число.

. (3)

Если все варианты xi увеличить (уменьшить) в одно и то же число раз k, увеличится (уменьшится) в то же число раз.

. (4)

Средняя арифметическая отклонений вариантов от средней арифметической равна 0.

. (5)

По свойству 2 при ![]() :

: ![]() .

.

Средняя арифметическая алгебраической суммы признаков равна такой же сумме средней арифметической этих признаков.

![]() . (6)

. (6)

Если ряд состоит из нескольких групп, общая средняя равна средней арифметической групповых средних, причем весами являются объемы группы.

, (7)

где ![]() – средняя арифметическая группы i;

– средняя арифметическая группы i;

N – общий объем ряда ( );

ni – объем группы i ( ).

. (8)

1.2 Средние структурные величины

В условиях недостаточности средних используют структурные средние величины – моду и медиану.

Медиана (Ме) – это вариант, который находится а середине вариационного ряда. Медиана делит ряд на две равные (по числу наблюдений) части. В ранжированных рядах не сгруппированных данных нахождение медианы сводится к отысканию порядкового номера и значения варианта у этого номера.

Медиана в интервальных вариационных рядах рассчитывается по формуле:

, (9)

где х0 – нижняя граница медианного интервала (накопленная частота которого превышает половину общей суммы частот);

– величина медианного интервала;

![]() – накопленная частота интервала, предшествующего медианному;

– накопленная частота интервала, предшествующего медианному;

– частота медианного интервала.

Также в интервальных вариационных рядах медиана может быть найдена с помощью кумуляты как значение признака, для которого

![]() или

или ![]() . (10)

. (10)

Главное свойство медианы заключается в том, что сумма абсолютных отклонений значений признака от медианы меньше, чем от любой другой величины: .

Модой (Мо) вариационного ряда называется вариант, которому соответствует наибольшая частота.

Для вычисления моды в интервальном ряду сначала находится модальный интервал, имеющий наибольшую частоту (или наибольшую плотность распределения – отношение частоты интервала к его величине ni/hi – в интервальном ряду с неравными интервалами), а значение моды определяется линейной интерполяцией:

, (11)

где хо – нижняя граница модального интервала;

– величина модального интервала;

![]() ,

, ![]() ,

, ![]() – частота ni (в интервальном ряду с равными интервалами) или плотность распределения ni/hi (в интервальном ряду с неравными интервалами) модального, до и послемодального интервала.

– частота ni (в интервальном ряду с равными интервалами) или плотность распределения ni/hi (в интервальном ряду с неравными интервалами) модального, до и послемодального интервала.

Мода так же, как и медиана обладает определенной устойчивостью к вариации признака. Если в совокупности первичных признаков нет повторяющихся значений, то для определения моды проводят группировку.

Графически отобразить моду по гистограмме можно следующим образом: нужно взять столбец, имеющий наибольшую высоту, и из его левого верхнего угла провести отрезок в угол последующего столбца, а из правого угла – в верхний правый угол предыдущего столбца, абсцисса точки пересечения отрезков и будет соответствовать модальному значению признака в изучаемой совокупности. Медиану приближенно можно определить графически - по кумуляте. Для этого высоту наибольшей ординаты, которая соответствует общей численности совокупности, делят пополам. Через полученную точку проводят прямую, параллельную оси абсцисс, до пересечения ее с кумулятой. Абсцисса точки пересечения и есть медиана (рисунок 1.)

Рис. 1. Графическое отображение интервального вариационного ряда

Мода и медиана, в отличие от степенных средних, являются конкретными характеристиками ряда. Медиана – характеризует центр, вычисляется проще и не чувствительна к концам интервала. Мода – наиболее вероятное значение в изучаемой совокупности (например, наиболее возможные результаты).

Вопросы для самоконтроля

1. Какова роль средних величин в статистике?

2. Назовите формы и виды степенной средней.

3. Как исчисляется арифметическая средняя: простая и взвешенная?

4. Как исчисляются другие основные виды степенной средней: квадратическая, гармоническая, геометрическая?

5. Как исчисляется мода и медиана в дискретном и интервальном рядах распределения?

Тема 3.3. Индексы в статистике

Индексом в статистике называется относительный показатель, характеризующий изменение величины какого-либо явления по сравнению с эталоном.

Таблица – Классификация индексов

| Классификационный признак | Вид индексов | |||

| 1. Содержание изучаемых объектов | Количественные (объемные) индексы (физического объема, товарооборота национального дохода) | Качественные индексы (интенсивности) (курса валют, цен, себестоимости, производительности труда) | ||

| 2. Степень охвата элементов совокупности | Индивидуальные (изменение одного показателя однотоварного) | общие (групповые или субидексы (по отраслям)) | ||

| 3. Метод расчета | Агрегатные | Средние | ||

| 4. База сравнения | Динамические | Территориальные (например, индекс цен на товары в РФ и ФРГ) | ||

| 5. Вид весов | С постоянными весами | С переменными весами | ||

| 6. Состав явления | Постоянного состава | Переменного состава | Структурных сдвигов | |

| 7. Период исчисления | Годовые | Квартальные | Помесячные и т.д. | |

Таблица – Обозначения индексируемых величин

| Обозначение | Индексируемая величина |

| Обозначение | Индексируемая величина |

| q | количество (объем) какого-либо товара в натуральном выражении |

| t | затраты времени на производство единицы продукции, трудоемкость |

| p | цена единицы товара |

|

| выработкапродукциивединицувремениилинаодногоработникапроизводительностьтруда |

| pq | товарооборот (стоимость продукции) |

| ||

| z (c) | себестоимость единицы продукции |

|

| общиезатратывременинапроизводствопродукциииличисленностьработников |

| y | урожайность отдельных сельскохозяйственных культур |

| ||

| П | посевная площадь под отдельными культурами |

|

Общие индексы количественных показателей

Индекс физического объема продукции показывает относительное изменение стоимости продукции из-за изменения объема производства.

Индивидуальный индекс:  , (1)

, (1)

Агрегатный индекс: , (2)

где q1 и q0 – объем выпуска продаж в базисном и отчетном периодах соответственно;

p0 – цена в базисном периоде.

Индекс товарооборота (или стоимости продукции), показывает во сколько раз изменилась, стоимость продукции.

Агрегатный индекс товарооборота :

. (3)

На сколько изменилась стоимость продукции показывает, разница между числителем и знаменателем индекса:

. (4)

При построении индекса физического объема продукции в качестве соизмерителей (весов) принимаются сопоставимые, неизменные, фиксированные цены, отличающиеся от текущих (действующих) цен (это в условиях инфляции могут быть цены предшествующего периода) или себестоимость продукции z0. В этом случае индекс характеризует изменение издержек производства.

. (5)

Аналогично строятся индексы товарооборота и потребления.

Значение общего индекса Ipq зависит от изменения двух индексируемых величин объема продукции (q0, q1) и цен (p1,p0).

В зависимости от вида исходных данных можно исчислить средние взвешенные (арифметические) индексы физического объема.

Если неизвестно q1, но дано значение q0 и ![]() , а также стоимость продукции базисного периода p0, то средний арифметический индекс физического объема равен:

, а также стоимость продукции базисного периода p0, то средний арифметический индекс физического объема равен:

. (6)

Средний гармонический индекс физического объема используется для аналитических оценок в случае, когда неизвестно q0, но дано значение q1 и  , а также стоимость продукции базисного периода p0:

, а также стоимость продукции базисного периода p0:

. (7)

Индекс физического объема в прошлом вычисляется в сопоставимых, фиксированных ценах и отражает динамику выпуска продукции. В торговле чаще вычисляется в фактических ценах, отражая одновременное изменение цен и объема.

Пример Предприятие выпускает 3 вида неоднородной продукции. Данные об их производстве и ценах на них за два периода приведены в таблице (графы 1–5). Определить индивидуальные и агрегатные индексы физического объема.

| Товар | Выработано тыс. единиц | Цена за единицу товара, руб. | Стоимость продукции в базисных ценах, тыс. руб. | Индивидуальныйиндексфизическогообъема | ||||||

| базисный период | отчетный период | базисный период | отчетный период | базисный период | отчетный период |

| ||||

| q0 | q1 | p0 | p1 | q0p0 | q1p0 |

| ||||

| А | 80 | 60 | 13 | 16 | 1040 | 780 | 0,750 | |||

| Б | 50 | 30 | 18 | 20 | 900 | 540 | 0,600 | |||

| В | 40 | 35 | 6 | 8 | 240 | 210 | 0,875 | |||

| Σ | — | — | — | — | 2180 | 1530 | — | |||

Агрегатный индекс физического объема:

= 0,702 (70,2%).

Вычитая из числителя знаменатель = 1530 – 2180 = –650, определяем, что в абсолютном выражении за счет уменьшения выпуска стоимость продукции в отчетном периоде уменьшилась на 650 тыс. руб.

Общие индексы качественных показателей

Индексы цен показывают, как изменилась стоимость продукции за счет изменения цен.

Агрегатный индекс цен Пааше:

, (8)

где p1q1 – фактическая стоимость продаж (товарооборот) в отчетном периоде;

p0q1 – условная стоимость товаров, реализованных в отчетном периоде по базисным ценам.

Агрегатный индекс цен Ласпейреса:

, (9)

где p0q0 – фактическая стоимость продаж (товарооборот) в базисном периоде;

p1q0 – условная стоимость товаров, реализованных в базисном периоде по отчетным ценам.

Индекс цен Пааше показывает изменение цен отчетного периода по сравнению с базисным (на сколько товары стали дороже (дешевле)). Если бы товары были реализованы в отчетном периоде по базисным ценам, то фактическая экономия составила

. (10)

Индекс цен Ласпейреса показывает условную экономию, т.е. на сколько изменились цены в отчетном периоде по сравнению с базисным, но по той продукции, которая была реализована в базисном периоде. Этот индекс применяется при прогнозировании объема товарооборота в связи с предлагаемым изменением цен.

В условиях стабильности применяют индекс Пааше, при инфляции – индекс Ласпейреса.

Основываясь на рассмотренных двух вариантах построения индексов, Фишер предложил рассчитывать среднюю геометрическую индексов цен Пааше и Ласпейреса:

. (11)

Этот индекс носит название “идеальный” индекс цен Фишера. Индекс цен Фишера “обратим” во времени (т.е. если рассчитывать индекс базисного периода к отчетному, он будет равен обратной величине первоначального индекса), но лишен экономического содержания.

При синтезировании общего индекса цен вместо фактического количества товаров (в отчетный и базисный периоды) в качестве соизмерителей индексируемых величин р1 и р0 могут применяться средние величины реализации товаров. При таком способе расчета формула сводного индекса цен (называемого индексом цен Лоу) выглядит следующим образом:

. (12)

Вопросы для самоконтроля

1. Какова сущность экономических индексов?

2. Назовите основные виды статистических индексов?

3. В чем сущность построения агрегатных индексов?

Раздел 4. Законодательная база об организации государственной статистической отчетности и ответственности за нарушение порядка ее представления

Тема 4.1.

Законодательная база об организации государственной статистической отчетности и ответственности за нарушение порядка ее представления

Официальный статистический учет, который в соответствии со ст. 71 Конституции РФ отнесен к ведению Российской Федерации.

Федеральная служба государственной статистики (Росстат) является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов в сфере государственной статистической деятельности, формированию официальной статистической информации о социальном, экономическом, демографическом и экологическом положении страны, а также в порядке и случаях, установленных законодательством Российской Федерации, функции по контролю в сфере государственной статистической деятельности. Руководство Федеральной службой государственной статистики осуществляет Правительство РФ. Положение о Федеральной службе государственной статистики утверждено постановлением Правительства РФ от 30 июля 2004 г. № 399.

В настоящее время нет законодательной базы для организации государственного статистического наблюдения. Нормы, определяющие взаимоотношения государства, органов государственной статистики и хозяйствующих субъектов, а также основные принципы организации статистической отчетности базируются в основном на многочисленных подзаконных нормативных правовых актах.

Государственное статистическое наблюдение осуществляется путем сбора от отчитывающихся субъектов статистической информации - государственной статистической отчетности в документированной форме. На ее основе формируется сводная официальная статистическая информация о социально-экономическом и демографическом положении страны. Официальная статистическая информация является частью государственных информационных ресурсов. Она формируется в соответствии с федеральной программой статистических работ, ежегодно разрабатываемой Росстатом (ранее - Госкомстатом РФ) и вносимой в Правительство РФ. В целях реализации федеральной программы Росстат (ранее - Госкомстат РФ) утверждает формы государственной статистической отчетности, порядок их заполнения и представления. Так, Постановлением Госкомстата РФ от 24 июня 2003 г. № 61 «Об утверждении статистического инструментария для организации статистического наблюдения за деятельностью предприятий на 2004 г.» утверждены формы статистической отчетности, представляемые хозяйствующими субъектами начиная с отчета за 2003 г.

Порядок заполнения и представления формы федерального государственного статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия» утверждены постановлением Федеральной службы государственной статистики от 9 февраля 2005 г. № 14. Единые требования к составу, построению и оформлению форм статистической отчетности утверждены Постановлением Госкомстата РФ от 22 августа 2001 г. № 61.

Порядок представления статистической отчетности установлен Положением о порядке представления государственной статистической информации, необходимой для проведения государственных статистических наблюдений. Данное Положение утверждено Постановлением Госкомстата РФ от 15 июля 2002 г. № 154. Определено, что юридические лица, их филиалы и представительства, а также граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, представляют статистическую отчетность в федеральный статистический орган, его территориальные органы, другие федеральные органы исполнительной власти по утвержденным формам на безвозмездной основе.

Основные требования при представлении статистической отчетности - полнота, достоверность, своевременность. Состав и методология исчисления показателей, круг субъектов, представляющих статистическую информацию, адреса, сроки и способы ее представления, которые указываются на бланках форм и в инструкциях по их заполнению, обязательны для всех отчитывающихся субъектов.

Ответственными за представление статистической отчетности является руководитель организации, ее филиала и представительства, а также индивидуальный предприниматель.

Статистическая информация составляется, хранится и представляется на бумажных носителях. В электронном виде она может представляться по согласованию с Федеральной службой государственной статистики (его территориальным органом) в установленном порядке.

Представлением недостоверной статистической отчетности считается неправильное отражение отчетных статистических данных в формах государственного статистического наблюдения вследствие нарушения действующих инструкций по заполнению форм, арифметических или логических ошибок. Отчитывающиеся субъекты, допустившие факты представления недостоверной статистической информации, не позднее трехдневного срока после обнаружения этих фактов, представляют исправленную информацию адресатам с копиями документов, содержащих обоснования для внесения исправлений.

При ликвидации и реорганизации юридического лица, его филиалов и представительств, прекращении деятельности индивидуального предпринимателя в Росстат (территориальные органы) представляется статистическая информация за период деятельности в отчетном периоде до момента ликвидации (прекращения деятельности).

Представляемая хозяйствующими субъектами статистическая информация в зависимости от характера сведений, содержащихся в ней, может быть открытой и общедоступной или отнесенной к категории ограниченного доступа. Росстат обеспечивает защиту информации, разрабатывает перечень сведений конфиденциального характера.

Кодексом РФ об административных правонарушениях предусмотрена ответственность за нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической отчетности (ст. 13.19).

В соответствии со ст. 3 Закона РФ от 13 мая 1992 г. № 2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности», отчитывающиеся организации возмещают в установленном порядке органам статистики ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности при представлении искаженных данных или нарушении сроков представления отчетности.

Обработка статистической информации осуществляются на основе Единой системы классификации и кодирования информации Российской Федерации с использованием системы классификаторов технико-экономической и социальной информации. Постановлением Правительства РФ от 10 ноября 2003 г. № 677 утверждены:

- Положение о разработке, принятии, введении в действие, ведении и применении общероссийских классификаторов технико-экономической и социальной информации в социально-экономической области;

- Перечень общероссийских классификаторов технико-экономической и социальной информации в социально-экономической области.

Перечислим некоторые классификаторы.

ОКОФ - общероссийский классификатор основных фондов;

ОКДП - общероссийский классификатор видов экономической деятельности, продукции и услуг;

ОКФС - общероссийский классификатор формы собственности;

ОКОПФ - общероссийский классификатор организационно-правовых форм;

ОКУД - общероссийский классификатор управленческой документации.

В процессе создания организации, при постановке на учет в территориальных статистических органах, субъектам присваиваются статистические коды. Эти коды проставляются в документах государственного статистического наблюдения, что позволяет осуществить оперативную обработку статистической информации. Все юридические лица учитываются в Едином государственном регистре предприятий и организаций (ЕГРПО), в котором каждый хозяйствующий субъект имеет свой персональный, не повторяющийся код и совокупность описывающих его признаков.

Отметим, что статистическая отчетность по назначению и содержанию отличается от бухгалтерской отчетности. Статистическая отчетность ведется и представляется не только хозяйствующими субъектами, но и органами государственной власти, регионами, муниципальными образованиями. Она охватывает не только показатели, относящиеся к ведению предпринимательской деятельности, но и другие, характеризующие различные стороны работы организаций, в том числе и не имеющие непосредственного отношения к хозяйствованию (характеристика кадров, социальные показатели, виды выпускаемой продукции, производимых работ, оказываемых услуг и др.

Список используемой литературы и источников информации

Основные источники:

Сидоренко М.Г. Статистика: учебное пособие.- М.: ФОРУМ, 2007. -160 с.- (Профессиональное образование).

Статистика: учебник для студ. Учреждений сред. Проф. Образования / В.С. Мхитаряна, Т.А. Дуброва, В.Г. Минашкин и др.-М.: Издательский центр «Академия», 2011.

Электронные источники информации

spravka.net/statistics.

2. Суринов Е.А. Доходы населения. М.: Финансы и статистика, 2007. www.gks.ru - официальный сайт Федеральной службы государственной статистики.

3. Статистика.RU - портал статистических данных

4. Госкомстат РФ.

5. http://1stat.ru/

27

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!