Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.09.2024 16:11

Гзобава Наталья Александровна

Преподаватель экономики и информатики

48 лет

Местоположение

Специализация

Показатели использования основного капитала

Категория:

Экономика

31.10.2017 19:18

Просмотр содержимого документа

«Показатели использования основного капитала»

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА

Амортизация – это постепенное перенесение стоимости основного капитала на произведенный продукт в целях накопления денежных средств для дальнейшего восстановления основного капитала.

2 способа исчисления амортизации:

- Линейная амортизация – предполагает равный износ основных фондов

А=Сп*На,

На=1/Тс*100%, где

А – сумма амортизационных отчислений за год,

На – норма амортизации,

Тс – срок службы оборудования,

Сп – первоначальная стоимость

Недостаток данного метода – заведомо фиксирован-ная величина амортиза-ции, нет стимула эффек-тивного использования.

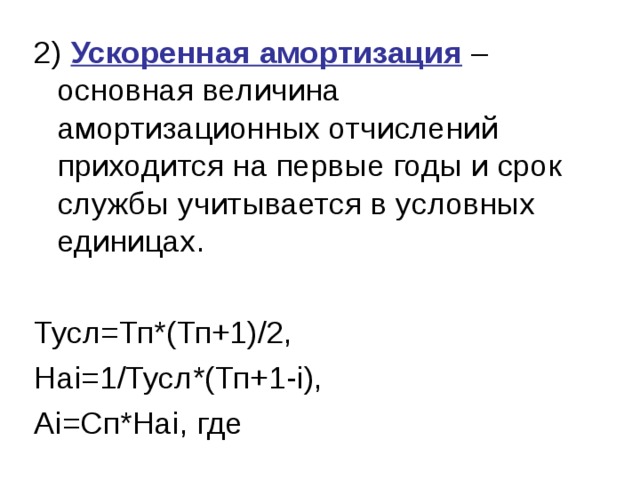

2) Ускоренная амортизация – основная величина амортизационных отчислений приходится на первые годы и срок службы учитывается в условных единицах.

Тусл=Тп*(Тп+1)/2,

На i =1/Тусл*(Тп+1- i ),

А i =Сп*На i , где

Тусл – условный срок службы оборудования,

Тп – срок службы оборудования,

А i – амортизация i -того года,

i – порядковый номер года,

На i – норма амортизации i -того года

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!