Россия, Калининград

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 06.03.2025 15:14

Ситникова Елена Григорьевна

учитель математики

56 лет

Местоположение

Специализация

Проект "Выгодно ли жить в долг"

Категория:

Математика

31.01.2017 16:19

Просмотр содержимого документа

«Проект "Выгодно ли жить в долг"»

Проект : «Выгодно ли жить в долг?!»

Выполнил ученик 10 «Б» класса Малов Михаил

Руководитель Ситникова Елена Григорьевна

Цель:

Узнать, выгодно ли брать кредит сегодня?

Я поставил перед собой такие задачи:

- Изучить и проанализировать литературу статьи , связанную с банковским делом.

- Узнать процентные ставки по кредитам в банках и их разновидности.

- Рассмотреть плюсы и минусы кредитов на конкретных примерах.

Гипотеза: «На сегодняшний день брать кредит опасно и не выгодно».

![Что такое кредит: Кредит - вид сделки, которая заключается между заёмщиком и одной из кредитных организаций. В результате совершения такой сделки кредитор на определенных условиях предоставляет заёмщику ссуду, между ними заключается договор, в котором оговаривается срок, размер кредита и вознаграждение за его использование (проценты). [2]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img4.jpg)

Что такое кредит:

Кредит - вид сделки, которая заключается между заёмщиком и одной из кредитных организаций. В результате совершения такой сделки кредитор на определенных условиях предоставляет заёмщику ссуду, между ними заключается договор, в котором оговаривается срок, размер кредита и вознаграждение за его использование (проценты). [2]

![Проценты по кредиту- (проценты за пользование кредитом, процентная ставка) - плата, которую банк взимает с заемщика за предоставленный кредит. Исчисляется в виде процентов на сумму кредита за год Проценты выплачиваются в валюте кредита. Величина процентной ставки по тому или иному виду кредита зависит от срока кредитования и от степени риска, который несет банк. [2]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img5.jpg)

Проценты по кредиту-

(проценты за пользование кредитом, процентная ставка) - плата, которую банк взимает с заемщика за предоставленный кредит. Исчисляется в виде процентов на сумму кредита за год Проценты выплачиваются в валюте кредита. Величина процентной ставки по тому или иному виду кредита зависит от срока кредитования и от степени риска, который несет банк. [2]

![Формы кредитов [4]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img6.jpg)

Формы кредитов

[4]

Провести опрос

- есть ли у вашей семьи кредит?

- на какие цели вы берёте кредит?

- на какой срок вы его взяли и под какие проценты?

- какую примерно сумму вы "отдадите" банку?

Кредиты в России.

Как выяснили социологи Фонда "Общественное мнение, п очти у четверти взрослых граждан РФ(27%) есть кредитные обязательства (2015год). [1]

![Задание С5 из ЕГЭ профильного уровня Я решил рассмотреть и изучить задание С5 из ЕГЭ профильного уровня по математике, так как тема моя проекта связана с процентам и вкладами. [5]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img9.jpg)

Задание С5 из ЕГЭ профильного уровня

Я решил рассмотреть и изучить задание С5 из ЕГЭ профильного уровня по математике, так как тема моя проекта связана с процентам и вкладами. [5]

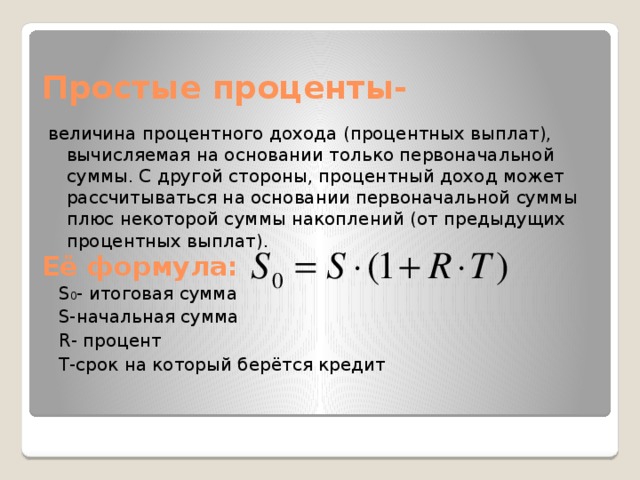

Простые проценты-

величина процентного дохода (процентных выплат), вычисляемая на основании только первоначальной суммы. С другой стороны, процентный доход может рассчитываться на основании первоначальной суммы плюс некоторой суммы накоплений (от предыдущих процентных выплат).

Её формула:

S 0 - итоговая сумма

S-начальная сумма

R- процент

T-срок на который берётся кредит

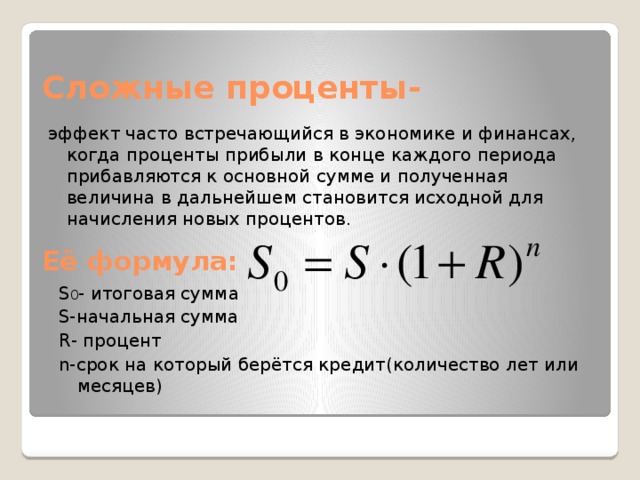

Сложные проценты-

эффект часто встречающийся в экономике и финансах, когда проценты прибыли в конце каждого периода прибавляются к основной сумме и полученная величина в дальнейшем становится исходной для начисления новых процентов.

Её формула:

S 0 - итоговая сумма

S-начальная сумма

R- процент

n-срок на который берётся кредит(количество лет или месяцев)

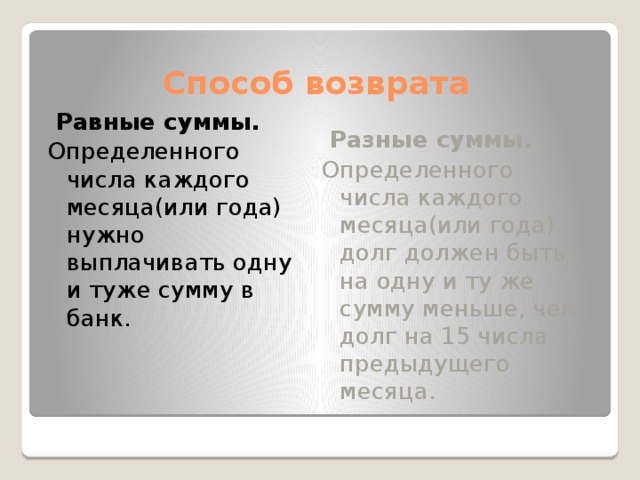

Способ возврата

Равные суммы.

Разные суммы.

Определенного числа каждого месяца(или года) нужно выплачивать одну и туже сумму в банк.

Определенного числа каждого месяца(или года) долг должен быть на одну и ту же сумму меньше, чем долг на 15 числа предыдущего месяца.

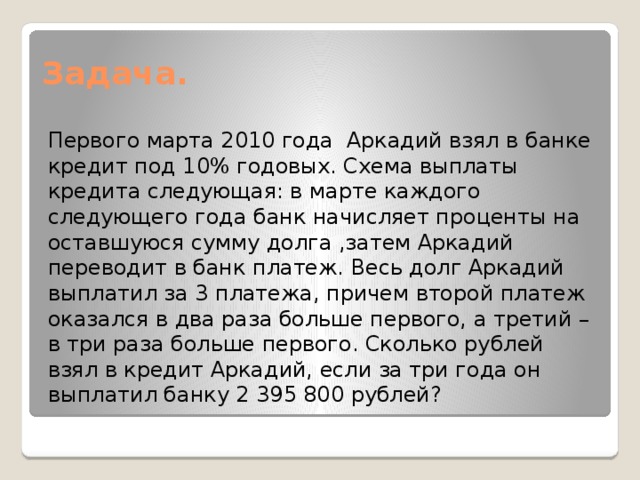

Задача.

Первого марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: в марте каждого следующего года банк начисляет проценты на оставшуюся сумму долга ,затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

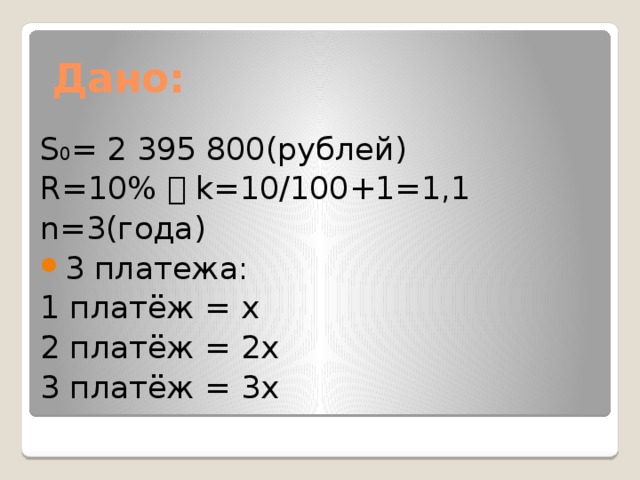

Дано:

S 0 = 2 395 800(рублей)

R=10% k=10/100+1=1,1

n=3(года)

- 3 платежа:

1 платёж = x

2 платёж = 2x

3 платёж = 3x

Решение:

1) x+2x+3x=2 395 800

6x= 2 395 800

x=399 300(первый платёж)

2) ((S∙k-x)∙k-2x)∙k-3x)=3 395 800

S∙k 3 -x∙k 2 -2x∙k-3x=3 395 800

S=1 923 000 рублей

Ответ: 1 923 000 рублей.

- Проанализировав банковский рынок в России, мы выяснили что из-за очень больших процентов брать кредиты не выгодно.

- Разобрав ряд задач профильного уровня по математике с процентами из ЕГЭ, мы проанализировали и выяснили почему нужно избегать кредитов.

![Интернет источники и литература: https://rg.ru/2014/04/10/kredit-site.html [1] http://www.banki.ru/wikibank/kredit/ [2] А. Ларин: Тренировочный вариант № 122 [3] Иванова С.И. Основы экономической теории 2012. [4] https://math-ege.sdamgia.ru/?redir=1 [5]](https://fsd.multiurok.ru/html/2017/01/31/s_58908e342229a/img17.jpg)

Интернет источники и литература:

- https://rg.ru/2014/04/10/kredit-site.html [1]

- http://www.banki.ru/wikibank/kredit/ [2]

- А. Ларин: Тренировочный вариант № 122 [3]

- Иванова С.И. Основы экономической теории 2012. [4]

- https://math-ege.sdamgia.ru/?redir=1 [5]

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!