Россия, с. Шушия

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 06.03.2026 10:03

Давыдова Умугани Абдуллаевна

Учитель родного русского языка и литературы

47 лет

Местоположение

Страхование рисков

Категория:

Финансовая грамотность

22.01.2026 15:02

Просмотр содержимого документа

«Страхование рисков»

«Мои финансы» на рабочем месте

МОДУЛЬ 6 СТРАХОВАНИЕ БАЗОВЫХ

РИСКОВ

Важные определения

Страховщик – компания, занимающаяся страхованием

Страхователь – тот, кто оплачивает страховой полис

Застрахованный – тот, кто вписан в полис и чьи риски по нему застрахованы

Страховой полис – документ, подтверждающий факт страхования

Страховая премия – плата за страхование, её получает страховщик

Страховая выплата – денежная сумма, которую получит страхователь при наступлении страхового случая

2

Базовые риски

Выделяют следующие риски, которые могут произойти с любым человеком

КАСАЮЩИЕСЯ СОБСТВЕННОГО ИМУЩЕСТВА

- Повреждение

- Уничтожение / утрата

КАСАЮЩИЕСЯ ЛИЧНО ЧЕЛОВЕКА:

- Тяжелая болезнь

- Утрата трудоспособности

- Достижение определенного возраста

- Старость

- Смерть

КАСАЮЩИЕСЯ ПОСЛЕДСТВИЙ СВОИХ ДЕЙСТВИЙ ДЛЯ ДРУГИХ

- Вина в автомобильной аварии

- Вина в затоплении соседей

3

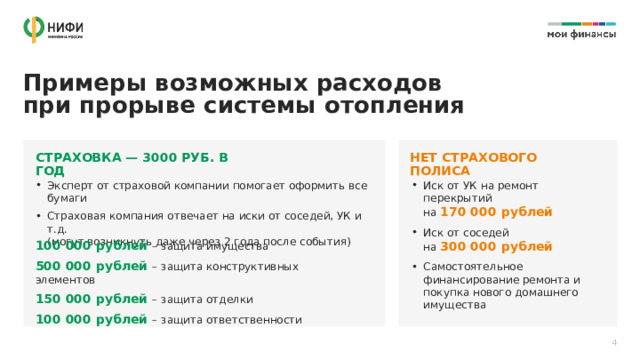

Примеры возможных расходов при прорыве системы отопления

СТРАХОВКА — 3000 РУБ. В ГОД

НЕТ СТРАХОВОГО ПОЛИСА

- Эксперт от страховой компании помогает оформить все бумаги

- Страховая компания отвечает на иски от соседей, УК и т.д. (могут возникнуть даже через 2 года после события)

- Иск от УК на ремонт перекрытий на 170 000 рублей

- Иск от соседей на 300 000 рублей

- Самостоятельное финансирование ремонта и покупка нового домашнего имущества

100 000 рублей – защита имущества

500 000 рублей – защита конструктивных элементов

150 000 рублей – защита отделки

100 000 рублей – защита ответственности

4

Обязательное страхование пассажиров

В каком размере?

Кто застрахован

Пассажиры городского и междугороднего общественного транспорта, а также такси

Даже при пересадке и высадке!

В случае смерти: 2 025 000 руб.

Расходы на погребение — до 25 000 руб.

В случае ущербу имуществу:

Не менее 23 000 рублей

В случае ущербу здоровью:

До 2 000 000 руб. (зависит от тяжести травмы)

100 000 руб. — предварительная выплата при тяжком вреде здоровью или гибели; при ухудшении состояния – перерасчет и доплата.

За что положена выплата

- Смерть

- Вред здоровью

- Вред имуществу

5

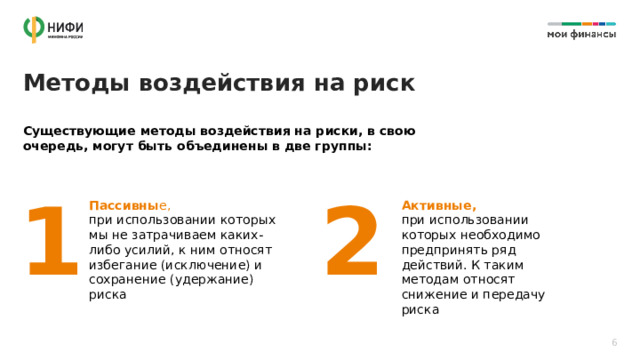

Методы воздействия на риск

Существующие методы воздействия на риски, в свою очередь, могут быть объединены в две группы:

1

2

Пассивны е, при использовании которых мы не затрачиваем каких-либо усилий, к ним относят избегание (исключение) и сохранение (удержание) риска

Активные, при использовании которых необходимо предпринять ряд действий. К таким методам относят снижение и передачу риска

6

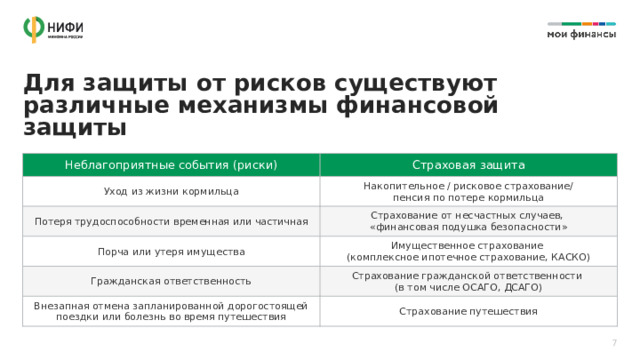

Для защиты от рисков существуют различные механизмы финансовой защиты

Неблагоприятные события (риски)

Страховая защита

Уход из жизни кормильца

Накопительное / рисковое страхование/ пенсия по потере кормильца

Потеря трудоспособности временная или частичная

Страхование от несчастных случаев, «финансовая подушка безопасности»

Порча или утеря имущества

Имущественное страхование (комплексное ипотечное страхование, КАСКО)

Гражданская ответственность

Страхование гражданской ответственности (в том числе ОСАГО, ДСАГО)

Внезапная отмена запланированной дорогостоящей поездки или болезнь во время путешествия

Страхование путешествия

7

Какие бывают виды страхования?

Личное

Ответственности

Имущество

- Жизни на случай смерти

- От несчастных случаев и болезней

- Жизни на случай дожития

- Жизни с условием периодических выплат (пенсионное)

- Медицинское страхование

- Транспортных средств (в т.ч. КАСКО)

- Зданий, сооружений, иного имущества

- Грузов

- Сельскохозяйственное

- Предпринимательских рисков

- Гражданской ответственности за свои действия или бездействия (в т.ч. ОСАГО)

- Профессиональной ответственности туроператора, оценщика и т.п.

8

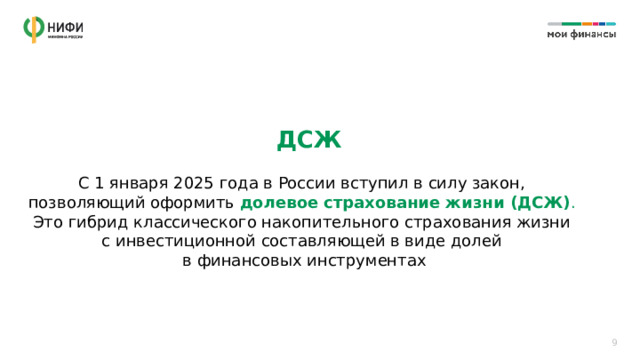

ДСЖ

С 1 января 2025 года в России вступил в силу закон, позволяющий оформить долевое страхование жизни (ДСЖ) . Это гибрид классического накопительного страхования жизни с инвестиционной составляющей в виде долей в финансовых инструментах

9

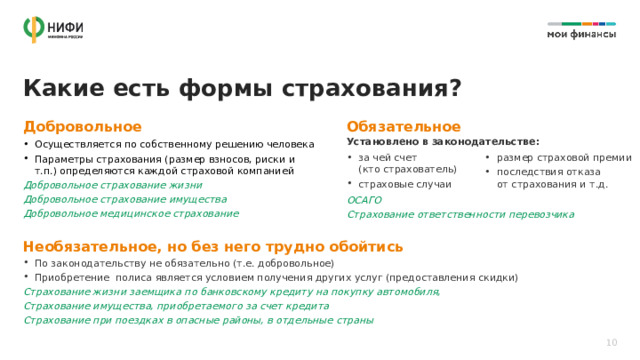

Какие есть формы страхования?

Добровольное

Обязательное

Установлено в законодательстве:

- Осуществляется по собственному решению человека

- Параметры страхования (размер взносов, риски и т.п.) определяются каждой страховой компанией

Добровольное страхование жизни

Добровольное страхование имущества

Добровольное медицинское страхование

- за чей счет (кто страхователь)

- страховые случаи

- размер страховой премии

- последствия отказа от страхования и т.д.

ОСАГО

Страхование ответственности перевозчика

Необязательное, но без него трудно обойтись

- По законодательству не обязательно (т.е. добровольное)

- Приобретение полиса является условием получения других услуг (предоставления скидки)

Страхование жизни заемщика по банковскому кредиту на покупку автомобиля,

Страхование имущества, приобретаемого за счет кредита

Страхование при поездках в опасные районы, в отдельные страны

10

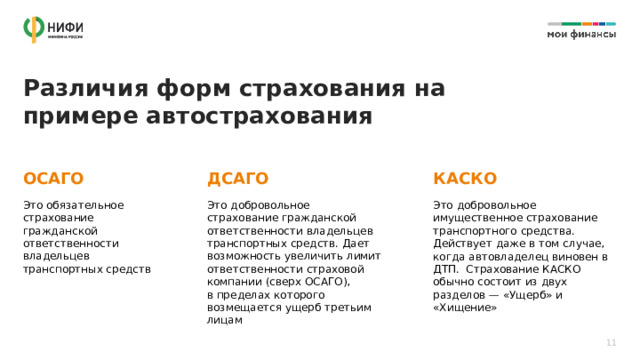

Различия форм страхования на примере автострахования

ОСАГО

ДСАГО

КАСКО

Это обязательное страхование гражданской ответственности владельцев транспортных средств

Это добровольное страхование гражданской ответственности владельцев транспортных средств. Дает возможность увеличить лимит ответственности страховой компании (сверх ОСАГО), в пределах которого возмещается ущерб третьим лицам

Это добровольное имущественное страхование транспортного средства. Действует даже в том случае, когда автовладелец виновен в ДТП. Страхование КАСКО обычно состоит из двух разделов — «Ущерб» и «Хищение»

11

Франшиза на примере КАСКО

Самый популярный страховой продукт с франшизой — полис КАСКО Примеры полисов КАСКО с франшизой и без:

LADA (ВАЗ) Vesta, 2021 года выпуска, стоимость 840 000 руб.

Volkswagen Polo, 2020 года выпуска, стоимость 1 350 000 руб.

КАСКО без франшизы: 118 166 руб.

КАСКО без франшизы: 32 973 руб.

С франшизой 10 000 руб.: 70 821 руб. Экономия: 40%

С франшизой 10 000 руб.: 24 644 руб. Экономия: 25%

С франшизой 30 000 руб.: 51 162 руб. Экономия: 56%

С франшизой 30 000 руб.: 17 603 руб. Экономия: 47%

12

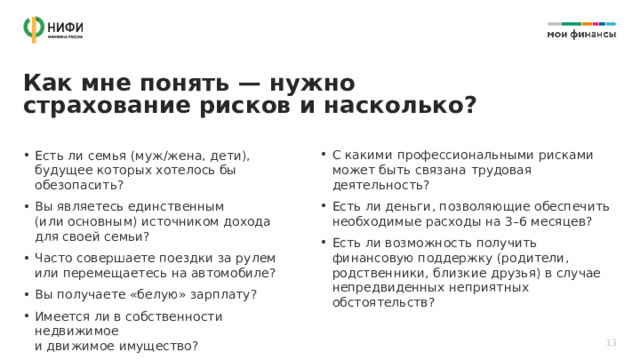

Как мне понять — нужно страхование рисков и насколько?

- С какими профессиональными рисками может быть связана трудовая деятельность?

- Есть ли деньги, позволяющие обеспечить необходимые расходы на 3–6 месяцев?

- Есть ли возможность получить финансовую поддержку (родители, родственники, близкие друзья) в случае непредвиденных неприятных обстоятельств?

- Есть ли семья (муж/жена, дети), будущее которых хотелось бы обезопасить?

- Вы являетесь единственным (или основным) источником дохода для своей семьи?

- Часто совершаете поездки за рулем или перемещаетесь на автомобиле?

- Вы получаете «белую» зарплату?

- Имеется ли в собственности недвижимое и движимое имущество?

13

Что нужно знать, выбирая страховой продукт и страховую компанию

Страховая компания является партнером при осуществлении финансовой защиты от различных рисков

Нужно осознанно подойти к выбору программы страхования и страховой компании

14

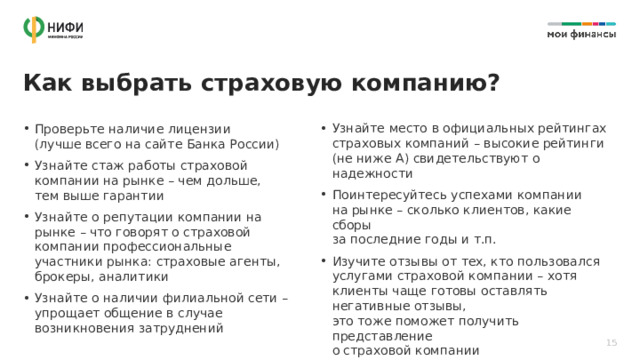

Как выбрать страховую компанию?

- Узнайте место в официальных рейтингах страховых компаний – высокие рейтинги (не ниже А) свидетельствуют о надежности

- Поинтересуйтесь успехами компании на рынке – сколько клиентов, какие сборы за последние годы и т.п.

- Изучите отзывы от тех, кто пользовался услугами страховой компании – хотя клиенты чаще готовы оставлять негативные отзывы, это тоже поможет получить представление о страховой компании

- Проверьте наличие лицензии (лучше всего на сайте Банка России)

- Узнайте стаж работы страховой компании на рынке – чем дольше, тем выше гарантии

- Узнайте о репутации компании на рынке – что говорят о страховой компании профессиональные участники рынка: страховые агенты, брокеры, аналитики

- Узнайте о наличии филиальной сети – упрощает общение в случае возникновения затруднений

15

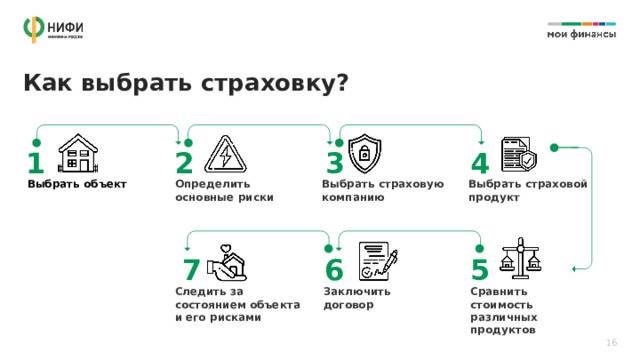

Как выбрать страховку?

4

1

2

3

Выбрать страховую компанию

Определить основные риски

Выбрать страховой продукт

Выбрать объект

5

6

7

Сравнить стоимость различных продуктов

Следить за состоянием объекта и его рисками

Заключить договор

16

Пример выбора продукта

Объект

Основные риски

Страховая компания

дом в лесопарковой зоне с газовым отоплением

пожар, взрыв бытового газа, противоправные действия 3-х лиц и др.

отвечающая всем основным критериям надежности, стабильности и ответственности

Варианты стоимости страхового продукта

в зависимости

от размера страховой

суммы

17

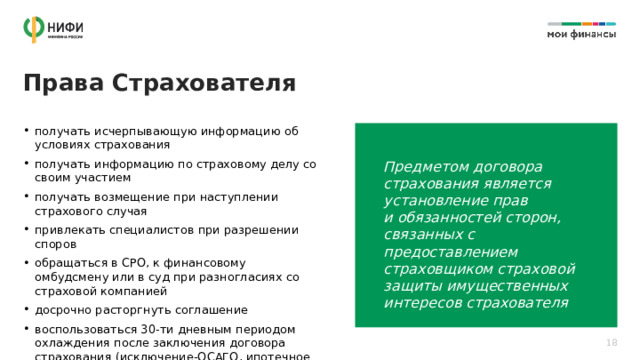

Права Страхователя

- получать исчерпывающую информацию об условиях страхования

- получать информацию по страховому делу со своим участием

- получать возмещение при наступлении страхового случая

- привлекать специалистов при разрешении споров

- обращаться в СРО, к финансовому омбудсмену или в суд при разногласиях со страховой компанией

- досрочно расторгнуть соглашение

- воспользоваться 30-ти дневным периодом охлаждения после заключения договора страхования (исключение-ОСАГО, ипотечное страхование залогового объекта)

Предметом договора страхования является установление прав и обязанностей сторон, связанных с предоставлением страховщиком страховой защиты имущественных интересов страхователя

18

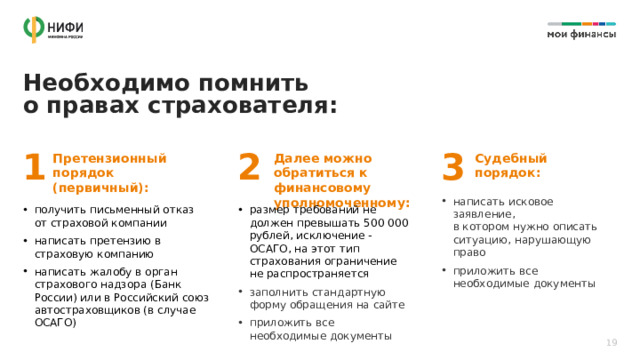

Необходимо помнить о правах страхователя:

1

2

3

Претензионный порядок (первичный):

Далее можно обратиться к финансовому уполномоченному:

Судебный порядок:

- написать исковое заявление, в котором нужно описать ситуацию, нарушающую право

- приложить все необходимые документы

- получить письменный отказ от страховой компании

- написать претензию в страховую компанию

- написать жалобу в орган страхового надзора (Банк России) или в Российский союз автостраховщиков (в случае ОСАГО)

- размер требований не должен превышать 500 000 рублей, исключение - ОСАГО, на этот тип страхования ограничение не распространяется

- заполнить стандартную форму обращения на сайте

- приложить все необходимые документы

19

Финансовый уполномоченный

С 1 июня 2019 года для урегулирования спора со страховой организацией по договорам автострахования — ОСАГО, КАСКО и ДСАГО — до обращения в суд страхователь должен обратиться к финансовому уполномоченному. По иным видам страхования — с 28 ноября 2019 года

Новый порядок может применяться и ранее указанных дат, если страховая организация, к которой вы имеете претензии, добровольно взаимодействует с финансовым уполномоченным. Перечень таких организаций размещен на сайте финансового уполномоченного и сайте Банка России

20

Финансовый уполномоченный

В случае, если спор подлежит рассмотрению финансовым уполномоченным, потребитель вправе обратиться в суд только после обращения к финансовому уполномоченному

Обращение в суд

Обратитесь к финансовому

Обращение в суд

2

1

3

Если в ходе рассмотрения обращения между сторонами достигнуто соглашение, решение не принимается

Получите решение финансового уполномоченного

Обратитесь

в страховую организацию

21

Ключевые идеи темы

Страхование — инструмент защиты от последствий неблагоприятных событий, связанных с жизнью, здоровьем, имуществом

Заключить договор страхования выгоднее, чем самостоятельно компенсировать ущерб в случае неприятностей

Нужно ответственно подходить к выбору страхового продукта

и страховой компании

22

Домашнее задание и задание для самостоятельной работы

ДОМАШНЕЕ ЗАДАНИЕ

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Изучить дополнительные материалы по теме. Вспомнить события из жизни, которые могли бы компенсироваться страхованием - в этом вам поможет таблица на следующем слайде

- Определите, с какими рисками Вы (Ваша семья) можете справиться самостоятельно, а последствия каких рисков могут стать катастрофическими

- Изучите виды страхования, которые предлагают различные страховые компании, и сформируйте свою страховую программу

- Оцените приблизительную стоимость программы и продумайте дальнейшие шаги по ее реализации с учетом личных финансовых возможностей

Ваш эксперт Иванов Иван Иванович

Телефон +7 (000) 000-00-00

23

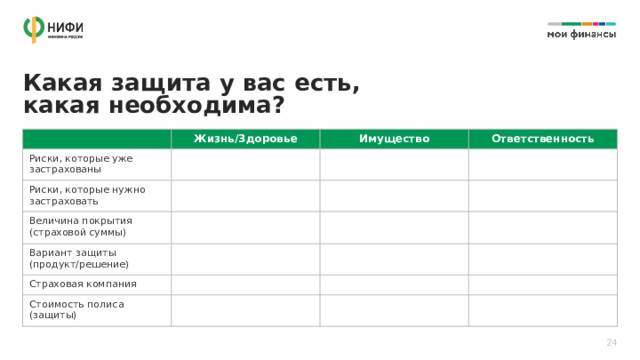

Какая защита у вас есть, какая необходима?

Жизнь/Здоровье

Риски, которые уже застрахованы

Имущество

Риски, которые нужно застраховать

Ответственность

Величина покрытия (страховой суммы)

Вариант защиты (продукт/решение)

Страховая компания

Стоимость полиса (защиты)

24

Больше полезной информации

можно найти на сайте Минфина

а также на портале моифинансы.рф и в его социальных сетях

25

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!