Россия, Волгоград

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 14.10.2025 13:28

Мозгунова Елена Александровна

преподаватель

54 года

Местоположение

Специализация

Банковская система

Категория:

Экономика

14.10.2025 13:31

Просмотр содержимого документа

«Банковская система»

ГАПОУ «Волгоградский медицинский колледж»

Тема: Банковская система

Учебная дисциплина:

Основы экономики Преподаватель: Мозгунова Е.А.

План:

- 1. Банки. Функции банков.

- 2. Виды банковской деятельности.

- 3. Кредит.

- 4. Депозиты.

Главными кредитно-денежными учреждениями являются банки. Банк – это кредитно-финансовое предприятие, основу деятельности которого составляют привлечение и эффективное распределение денежных капиталов. Банки – особые экономические институты, образующие основную группу кредитных учреждений.

.

Типы банков можно свести к двум основным:

- 1. Центральные банки – обслуживают все другие банки и финансово-кредитные учреждения, а также правительство. Они также регулируют и контролируют денежное обращение и всю финансово-кредитную систему, хранят у себя денежные средства других банков и официальные золото-валютные резервы страны. Занимаются денежной эмиссией (выпуск в оборот денег).

Почти во всех странах мира регулированием деятельности коммерческих банков занимается Центральный банк. Несмотря на своё название, эта организация не похожа на обычный банк, занимающийся привлечением денежных средств одних лиц и выдачей займов другим.

- Центральный банк — это некоммерческая организация (т. е. не нацеленная на извлечение прибыли), которая координирует и регулирует всю кредитно-денежную систему страны. Конституция наделяет Центральный банк особыми полномочиями, с помощью которых он: – развивает и укрепляет банковскую систему страны; – обеспечивает устойчивость национальной валюты и национальной платёжной системы. ЦБ не взаимодействует с физическими лицами (т. е. отдельными гражданами), не выдаёт кредитов и не принимает вкладов. Его основные взаиморасчёты происходят с коммерческими банками или государством.

Официальное название Центрального банка в нашей стране — Центральный банк Российской Федерации или Банк России. Но в прессе его часто называют ЦБ РФ, ЦБ или Центробанком.

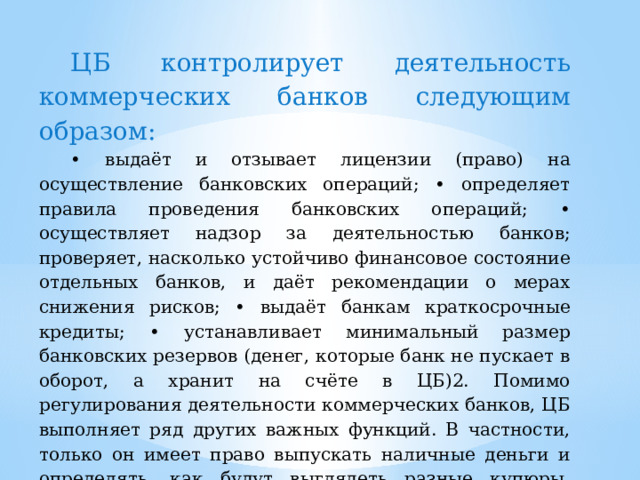

ЦБ контролирует деятельность коммерческих банков следующим образом:

• выдаёт и отзывает лицензии (право) на осуществление банковских операций; • определяет правила проведения банковских операций; • осуществляет надзор за деятельностью банков; проверяет, насколько устойчиво финансовое состояние отдельных банков, и даёт рекомендации о мерах снижения рисков; • выдаёт банкам краткосрочные кредиты; • устанавливает минимальный размер банковских резервов (денег, которые банк не пускает в оборот, а хранит на счёте в ЦБ)2. Помимо регулирования деятельности коммерческих банков, ЦБ выполняет ряд других важных функций. В частности, только он имеет право выпускать наличные деньги и определять, как будут выглядеть разные купюры. Ежедневно ЦБ устанавливает официальные курсы иностранных валют к рублю.

2. Коммерческие банки:

- Специализированные

- Универсальные

- Региональные

- Отраслевые и т.д.

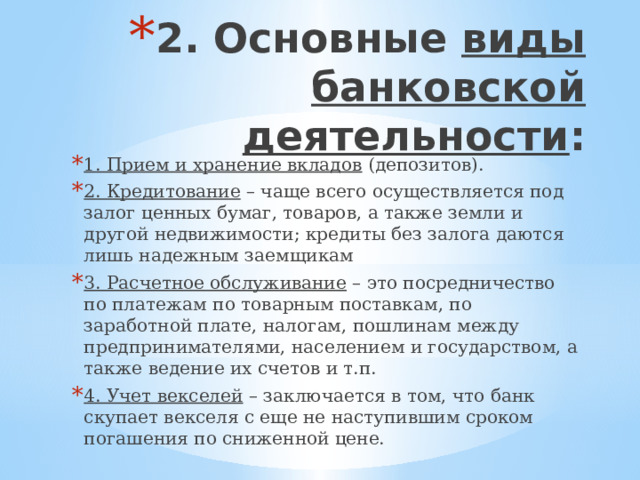

- 2. Основные виды банковской деятельности :

- 1. Прием и хранение вкладов (депозитов).

- 2. Кредитование – чаще всего осуществляется под залог ценных бумаг, товаров, а также земли и другой недвижимости; кредиты без залога даются лишь надежным заемщикам

- 3. Расчетное обслуживание – это посредничество по платежам по товарным поставкам, по заработной плате, налогам, пошлинам между предпринимателями, населением и государством, а также ведение их счетов и т.п.

- 4. Учет векселей – заключается в том, что банк скупает векселя с еще не наступившим сроком погашения по сниженной цене.

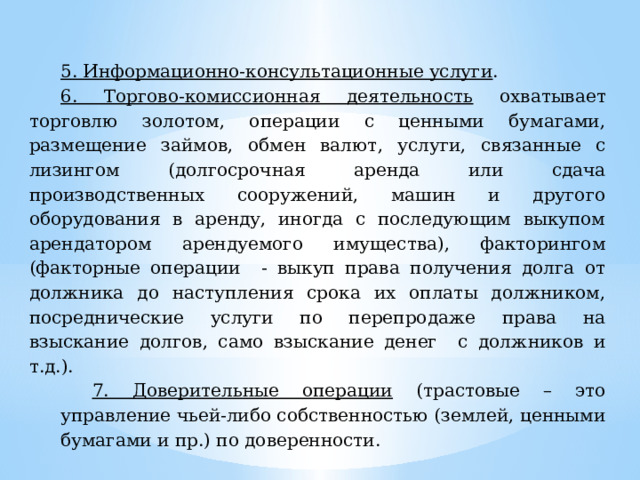

5. Информационно-консультационные услуги .

6. Торгово-комиссионная деятельность охватывает торговлю золотом, операции с ценными бумагами, размещение займов, обмен валют, услуги, связанные с лизингом (долгосрочная аренда или сдача производственных сооружений, машин и другого оборудования в аренду, иногда с последующим выкупом арендатором арендуемого имущества), факторингом (факторные операции - выкуп права получения долга от должника до наступления срока их оплаты должником, посреднические услуги по перепродаже права на взыскание долгов, само взыскание денег с должников и т.д.).

7. Доверительные операции (трастовые – это управление чьей-либо собственностью (землей, ценными бумагами и пр.) по доверенности.

Банковские операции – проводимые банками операции по привлечению и размещению денежных средств, ценных бумаг, осуществлению расчетов. Виды банковских операций:

1. Активные операции , посредством которых банки размещают имеющиеся у них финансовые ресурсы: предоставление кредита, покупка ценных бумаг.

2. Пассивные операции , посредством которых банки формируют финансовые ресурсы: привлечение средств, вкладов, продажа ценных бумаг для последующего использования в качестве активных средств.

3. Комиссионные операции – оказание услуг, выполнение поручений, выполнение посреднических операций.

- 3. Кредит – ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента, при движении которой между кредитором и заемщиком складываются определенные экономические отношения.

Необходимость кредита возникает из той хозяйственной ситуации, что: с одной стороны, в обществе постоянно существуют временно свободные денежные средства (сбережения населения, амортизационные фонды и фонды накопления капитала у предприятий и др.); с другой стороны, всегда есть потребность в дополнительных деньгах (для расширения и обновления производства, своевременной выдачи зарплаты, для крупных покупок населения и т.д.).

- Кредит осуществляется на основе следующих принципов : Срочность Возвратность Платность Материальное обеспечение. Целевая направленность.

- Основные функции кредита :

1. Ускорение экономических процессов благодаря ускорению оборота денег в экономике.

2. Замещение действительных денег кредитными деньгами и кредитными операциями.

- 4. Вклады (депозиты) могут быть: именные и на предъявителя, до востребования (без указания срока хранения) и срочные, целевые.

- Система страхования вкладов

В России действует закон, согласно которому средства граждан, находящиеся на счетах в российских банках, застрахованы государством. В случае банкротства банка (или отзыва у него лицензии по какой-то иной причине) государство быстро вернёт клиентам банка их деньги. Это возможно благодаря страховому фонду, в который все банки, входящие в систему страхования вкладов (ССВ), делают регулярные взносы. Чем больше средств граждан привлекает банк, тем больше взносов он делает.

Таким образом, в фонде накапливается внушительная сумма, которая и используется на выплаты клиентам закрывшегося банка. Если бы ССВ не было, клиентам пришлось бы подавать претензию в суд и ждать 2—3 года, пока не завершится процедура банкротства. И всё равно у них не было бы гарантии, что им полностью вернут все деньги. В России формированием фонда ССВ и страховыми выплатами занимается Агентство по страхованию вкладов (далее — АСВ). Оно же контролирует процедуры банкротства разорившихся банков. АСВ было создано в 2004 г.

Как это работает на практике. Страхованию подлежат средства клиентов российских банков на текущих счетах («на карточке») и сберегательных вкладах. Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 1400т. р. (для страховых случаев). Именно эту сумму АСВ вернет в случае банкротства банка, а для получения остальных денег придётся ждать окончания процедуры банкротства. Как уже говорилось, процесс может занять несколько лет, но гарантии, что вы получите эти деньги, нет никакой.

Рассмотрим жизненную ситуацию. У гражданина в банке хранилось 1600 тыс. р. Банк обанкротился, но был участником ССВ. Ему немедленно возместят только 1400 тыс. р., а остальные деньги он будет вынужден пытаться вернуть через суд. Однако если банк лишился лицензии, но не был признан банкротом (т. е. у него достаточно средств, чтобы погасить свои обязательства), человек сможет получить всю сумму.

Однако если человек хранит деньги в разных банках, то имеет право на возмещение до 1400 тыс. р. в каждом из них. В нашем примере если бы гражданин разделил свои деньги на два вклада и положил бы 300 тыс. р. в другой банк, то при банкротстве обоих банков Агентство возместило бы ему полностью всю сумму вклада вместе с начисленными процентами.

ВАЖНО: Если сумма сбережений больше страхового лимита, целесообразно распределять их по нескольким банкам. Помните, что филиалы одного и того же банка в разных городах воспринимаются АСВ как один банк. Ваши средства на счетах разных филиалов одного банка будут суммироваться. Потеряет ли гражданин набежавшие по вкладу проценты? Нет, проценты тоже застрахованы, но только если их покрывает страховой лимит. Вот почему максимальная сумма вклада в одном банке не должна превышать 1400 тыс. р. вместе с процентами. Проценты будут начислены за тот срок, который деньги пролежали на вкладе. Например, если вклад был под 10 % годовых и страховой случай наступил через полгода, вы получите 5 %.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!