Россия, Урень

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.10.2024 20:37

Шанчурова Ирина Леонидовна

Преподаватель

36 лет

Местоположение

Специализация

"Организация бухгалтерского учёта"

Категория:

Прочее

21.05.2018 20:14

Просмотр содержимого документа

«"Организация бухгалтерского учёта"»

Тема занятия: «Организация бухгалтерского учёта»

Дисциплина: «Основы бухгалтерского учета»

1 курс

Специальность 38.02.06 Финансы

Цель учебного занятия: Повторение и закрепление пройденного материала.

Задачи:

- образовательная: повторить и закрепить знания по изучению системы, корреспонденции счетов и бухгалтерских проводок, активизировать изучение обучающимися бухгалтерских понятий.

- развивающая: развивать познавательный интерес, интеллект, внимание, память, логическое мышление.

- воспитательная: способствовать воспитанию коллективизма, стремления к проявлению своих знаний и умения радоваться своим успехам; интереса к профессии.

Тип занятия: занятие повторения и закрепления знаний, умений, навыков

Вид занятия: занятие – игра, соревнование.

Оснащение занятия и дидактические материалы: карточки с заданиями, кроссворд, таблица учета полученных очков, компьютер.

Методы:

Продолжительность занятия: 1 час 30 минут.

Проверка наличия обучающихся и их готовность к занятию.

Объявление темы и цели занятия. (5 минут)

1. Вступительное слово преподавателя: объяснение условий игры.

- Сегодня мы проведем занятие-игру, соревнование между командами, которые необходимо будет создать. (формируются 3 команды).

Сейчас мы начнем наше соревнование!

Занятие-соревнование будет состоять из четырех теоретических этапов и одного практического этапа.

Для того чтобы определить команду-победителя я буду начислять очки в специальной таблице, какая команда соберет больше очков, та команда и будет считаться победителем. За каждый этап соревнования команда может получить одно, два или три очка. (5 минут)

1 этап соревнования – «Вопрос-ответ»

(Преподаватель задает вопросы, члены команды которые первыми поднимают руку отвечают на них. Какая команда дает больше правильных ответов, та и получает больше очков – 5 минут) Приложение 1.

2 этап соревнования – «Корреспонденция счетов»

(Команды получают одинаковые задания, по которым необходимо оформить журнал регистрации хозяйственных операций и проставить корреспонденцию счетов, время, отведенное на выполнение задания - 15 минут) Приложение 2.

3 этап соревнования – «Определить соответствие»

(Командам раздаются карточки по которым студенты должны найти соответствие, какой термин, к какому определению соответствует. Время отведенное на задание – 10 минут)Приложение 3.

III. Закрепление материала

4 этап соревнования – «Практикум»

(Команды выполняют практическую работу, которая состоит из 5 шагов. Преподаватель на месте проверяет каждый шаг практической работы и начисляет очки. Время, отведенное на практикум – 40 минут) Приложение4.

IV. Подведение итогов. (10 минут)Подсчитываются очки каждой команды, определяется команда-лидер.

Преподаватель ставит оценки всем обучающимся

Рефлексия (5 минут)

| ПОНРАВИЛОСЬ ЗАНЯТИЕ | НЕ ПОНРАВИЛОСЬ ЗАНЯТИЕ |

|

|

|

V. Домашнее задание: Решить кроссворд по теме «Налог на доходы физических лиц»

По горизонтали

3. Специальный отдел предприятия, ведающий бухгалтерскими операциями

6. Учёт являющийся системой текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления

7. Задолженность, под которой понимаются обязательства организаций и прочих дебиторов перед данным предприятием

10. Способ проверки соответствия фактического наличия имущества с данными учёта

14. Указание дебета и кредита счетов, затрагиваемых данной хозяйственной операцией

18. Процесс создания готовой продукции

23. Используется для финансового анализа, планирования управления и контроля за деятельностью предприятия…

По вертикали

1. Основные счета бухгалтерского учета, отражающие состояние и движение средств и имущества предприятия

2. Представленный в табличной форме бухгалтерский расчет затрат в денежном выражении на производство и сбыт единицы изделия или партии изделий, а также на осуществление работ и услуг

4. Функция бухгалтерского учета

5. Счета, которые содержат обобщенные показатели об имуществе, обязательствах и операциях организации, экономически однородным группам в денежном измерителе

8. Учет, предназначенный для сбора учетной информации кодов продукции

9. Баланс, составленный на момент ликвидации предприятия

11. Баланс, составленный на последнюю дату отчётного периода

12. Суммы задолженности данного предприятия другим предприятиям (учреждениям, организациям) и отдельным лицам

13. Совокупность средств используемых в производстве материальных благ

15. Движение бухгалтерского документа от его создания до момента сдачи в архив

16. Задолженность, не оплаченная в срок

17. Тип измерителя в учете, позволяющий объединить разнородные объекты учета и выразить их в национальной валюте

18. Денежные суммы, выданные авансом

19. Погашение взаимной задолженности между предприятиями на основании взаимозачетов

20. Измерители, использующиеся в хозяйственном учёте для отражения объектов в едином выражении

21. Затраты, в результате которых происходит увеличение основных средств

22. Совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих финансовые результаты хозяйственной деятельности предприятия (учреждения, организации) за определенный период

23. Замена чем-нибудь недостающего или утраченного

Приложение 1.

Балансовые счета в Плане счетов бухгалтерского учета имеют номера от:

( 10 до 99)

Установление наличия и количества чего–либо путем подсчета – это… (инвентаризация)

Перечислите измерители применяемые в учете. (натуральные, трудовые и стоимостные)

Перечислите виды хозяйственного учета. (оперативный, статистический и бухгалтерский)

Из каких частей состоит баланс? (актив и пассив)

Из какого количества разделов состоит бухгалтерский баланс? (из семи разделов).

По видам и функциональной роли хозяйственные средства делятся на… (необоротные активы и оборотные активы)

Виды источников образования хозяйственных средств… (собственные и заемные)

Золотое правило бухгалтерского баланса. (итог актива баланса равен итогу пассива баланса)

Раздел баланса, в котором отражается дебиторская задолженность (2 раздел актива баланса)

Из чего складывается собственный капитал (уставный капитал, капитал в дооценках, дополнительный, резервный капитал, нераспределенная прибыль, неоплаченный капитал, изъятый капитал).

К какой группе имущества по составу и размещению относится программный пакет по автоматизации бухгалтерского учета? (к нематериальным активам).

Что относится к заемным источникам? (кредиты банка, займы и кредиторская задолженность).

Долги покупателей − это… (дебиторская задолженность)

Долги поставщикам – это… (кредиторская задолженность)

Приложение 2.

Проставить корреспонденцию счетов

1. Перечислены с расчетного счета денежные средства поставщикам за сырье и материалы - 20 000 руб.

2. Внесена в кассу задолженность покупателей за отгруженную им продукцию - 2 500 руб.

3. Поступили на склад организации материалы от поставщиков - 35 000 руб.

4. Перечислены с расчетного счета денежные средства прочим кредиторам в погашение задолженности - 7 000 руб.

5. Выдан из кассы аванс на командировку подотчетному лицу - 3 000 руб.

6. На расчетный счет поступили денежные средства от покупателей - 9 000 руб.

7. Поступили на склад организации товары, оплаченные подотчетным лицом - 2 000 руб.

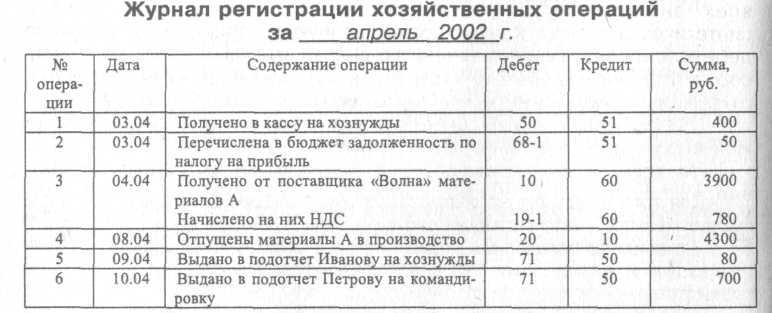

Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций (с ответами)

Приложение 3.

1. Метод обобщения и группировки активов предприятия и источников их образования в денежном измерителе на определенную дату. (баланс)

2. Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе (бухгалтерский учет)

3. Определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документе (контировка)

4. Оценка натуральных показателей в денежном (стоимостном) выражении. (таксировка)

5. Взаимосвязь между счетами бухгалтерского учета при регистрации хозяйственной операции способом двойной записи. (корреспонденция счетов)

6. Определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. (калькуляция)

7. Способ группировки и отражения в учете отдельных видов средств по определенному экономическому признаку (бухгалтерский счет)

8. Объекты, не имеющие материальной формы, но включаемые в состав хозяйственных стредств предприятия и обычно требующие постепенной амортизации в течение срока их использования. (нематериальные активы)

9. Письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность за доверенные им ценности (бухгалтерский документ)

10. Бухгалтерские документы, в которых осуществляется регистрация первичных или сводных документов с соблюдением определенных правил и порядков (учетные регистры)

Приложение 4.

Практическая часть

1. Составить бухгалтерский баланс на начало отчетного периода.

2. Заполнить журнал хозяйственных операций.

3. Открыть счета и выполнить проводки, посчитать обороты и определить конечное сальдо.

4. Составить оборотную ведомость.

5. Составить баланс на конец отчетного периода.

Остатки по счетам на начало отчетного периода

Основные средства - 170 000

Уставный капитал - 195 000

Материалы - 62 000

Резервный капитал - 70 000

Касса - 1 000

Дополнительный капитал - 35 000

Расчетный счет - 74 000

Нераспределенная прибыль - 65 000

Готовая продукция - 51 000

Расчеты с поставщиками и подрядчиками – 25 000

Производство - 25 000

Расчеты по заработной плате - 28 000

Расчеты с покупателями и заказчиками - 46 000

Расчеты с подотчетными лицами - 500

Расчеты с по налогам и платежам - 11 500

Расчеты с прочими дебиторами - 2 000

Расчеты с прочими кредиторами - 2 000

Хозяйственные операции

1. Отпущены материалы в производство на изготовление продукции – 2 500 руб.

2. Возвращена в кассу выданная ранее подотчетная сумма – 500 руб.

3. Получены с расчетного счета в кассу наличные денежные средств - 23 500 руб.

4. Выдана из кассы заработная плата рабочим основного производства - 15 600 руб.

5. С расчетного счета перечислены денежные средства поставщикам за материалы - 11 500 руб.

6. Погашена с расчетного счета задолженность по платежам в бюджет - 1 400 руб.

7. Оприходована из основного производства на склад готовая продукция - 22 000 руб.

8. Начислена заработная плата рабочим основного производства - 14 500 руб.

9. Начислены страховые взносы на выплату и вознаграждения работникам основного производства - 2 300 руб.

10. Удержан из заработной платы налог на доходы физических лиц (НДФЛ) – 700 руб.

11. Оплачены с расчетного счета штрафы в бюджет - 2 000 руб.

12. Выданы подточетному лицу из кассы денежные средства – 3 500 руб.

13. Оприходованы на склад материалы, оплаченные подотчетным лицом - 3 400 руб.

14. Внесена в кассу задолженность от прочих дебиторов - 1 200 руб.

15. Погашена с расчетного счета задолженность прочим кредиторам - 2 000 руб.

16. На расчетный счет поступили денежные средства от покупателей за отгруженную ранее им продукцию - 7 800 руб.

17. Поступили на склад организации материалы от поставщиков - 17 600 руб.

18. Отпущены материалы на основное производство - 2 200 руб.

Раздаточный материал к 3 этапу

Метод обобщения и группировки активов предприятия и источников их образования в денежном измерителе на определенную дату.

Баланс

Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе.

бухгалтерский учет

Определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документе.

Котировка.

Оценка натуральных показателей в денежном (стоимостном) выражении.

Таксировка.

Взаимосвязь между счетами бухгалтерского учета при регистрации хозяйственной операции способом двойной записи.

Корреспонденция счетов.

Определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Калькуляция.

Способ группировки и отражения в учете отдельных видов средств по определенному экономическому признаку.

бухгалтерский счет

Объекты, не имеющие материальной формы, но включаемые в состав хозяйственных средств предприятия и обычно требующие постепенной амортизации в течение срока их использования.

Нематериальные активы.

Письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность за доверенные им ценности.

Бухгалтерский документ

Бухгалтерские документы, в которых осуществляется регистрация первичных или сводных документов с соблюдением определенных правил и порядков.

Учетные регистры.

Приложение 1.

1. Балансовые счета в Плане счетов бухгалтерского учета имеют номера от:

2. Установление наличия и количества чего–либо путем подсчета – это…

3. Перечислите измерители применяемые в учете.

4. Перечислите виды хозяйственного учета.

5. Из каких частей состоит баланс?

6. Из какого количества разделов состоит бухгалтерский баланс?

7. По видам и функциональной роли хозяйственные средства делятся на…

8. Виды источников образования хозяйственных средств

9. Золотое правило бухгалтерского баланса.

10. Раздел баланса, в котором отражается дебиторская задолженность

11. Из чего складывается собственный капитал

12. К какой группе имущества по составу и размещению относится программный пакет по автоматизации бухгалтерского учета?

13. Что относится к заемным источникам?

14. Долги покупателей – это______________________________________

15. Долги поставщикам – это______________________________________

Приложение 2

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 | 5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 3.

Метод обобщения и группировки активов предприятия и источников их образования в денежном измерителе на определенную дату.

Котировка.

Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе.

Баланс

Определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документе.

Калькуляция.

Оценка натуральных показателей в денежном (стоимостном) выражении.

Бухгалтерский учет

Взаимосвязь между счетами бухгалтерского учета при регистрации хозяйственной операции способом двойной записи.

Бухгалтерский документ

Определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Таксировка.

Способ группировки и отражения в учете отдельных видов средств по определенному экономическому признаку.

Бухгалтерский счет

Объекты, не имеющие материальной формы, но включаемые в состав хозяйственных средств предприятия и обычно требующие постепенной амортизации в течение срока их использования.

Учетные регистры.

Письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность за доверенные им ценности.

Корреспонденция счетов.

Бухгалтерские документы, в которых осуществляется регистрация первичных или сводных документов с соблюдением определенных правил и порядков.

Нематериальные активы.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!