Россия, Фокино Брянской области

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 28.08.2023 11:56

Алхимова Татьяна Ивановна

преподаватель экономических дисциплин

56 лет

Местоположение

Специализация

Диплом Анализ капитала

Категория:

Экономика

12.01.2018 15:01

Просмотр содержимого документа

«Диплом Анализ капитала»

38

Содержание

| Введение

1. Теоретические основы формирования и управления собственным капиталом предприятия 1.1. Сущность и структура собственного капитала 1.2. Источники формирования собственного капитала 1.3. Совершенствование системы управления собственным капиталом

2. Анализ эффективности управления собственным капиталом ЗАО «Мальцовский портландцемент» 2.1. Организационно-экономическая характеристика ЗАО «Мальцовский портландцемент» 2.2. Анализ состава и структуры собственного капитала на предприятии 2.3. Управление собственным капиталом на предприятии

3. Основные направления повышения эффективности использования собственного капитала ЗАО «Мальцовский портландцемент» 3.1. Предлагаемые мероприятия по улучшению использования собственного капитала предприятия 3.2. Экономическая эффективность предлагаемых мероприятий

Заключение

Список литературы

Приложения | 3

5 5 7 16

22

22 31 36

45

45 47

53

55

57 |

Введение

Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Собственный капитал предприятия имеет важное значение для жизнеспособности и финансовой устойчивости предприятия.

Финансовая политика предприятия является узловым моментом в наращивании темпов его экономического потенциала в условиях рыночной системы хозяйствования с ее жестокой конкуренцией. Оценка собственного капитала служит основой для расчета большинства показателей, характеризующих финансовое состояние предприятия.

Предприятию необходимо осуществлять анализ собственного капитала, поскольку это помогает выявить его основные составляющие и определить последствия их изменений для финансовой устойчивости. Динамика изменения собственного капитала определяет объем привлеченного и заемного капитала.

Основная проблема для каждого предприятия, которую необходимо определить – это достаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста. Следовательно, существует объективная потребность в изучении и анализе собственного капитала на предприятие.

С этих позиций тема курсовой работы «Формирование и управление собственным капиталом предприятия» в условиях ЗАО «Мальцовский портландцемент» является актуальной и вызывает практический интерес.

Целью курсовой работы является изучение теоретических и методических основ управления собственным капиталом предприятия и разработка направлений его эффективного использования.

Для достижения цели в работе поставлены следующие задачи:

- определить понятие и сущность собственного капитала, его виды;

- изложить принципы формирования собственного капитала;

- сформулировать основные методы управления собственным капиталом предприятия;

- провести анализ системы управления собственным капиталом на примере ЗАО «Мальцовский портландцемент»;

- разработать пути повышения эффективности использования собственного капитала предприятия.

Объектом исследования выступает ЗАО «Мальцовский портландцемент».

Предметом исследования является процесс управления собственным капиталом предприятия.

При написании курсовой работы в качестве теоретической базы были использованы учебные пособия, справочные издания отечественных и зарубежных авторов, статьи в периодической печати.

В качестве информационной базы взяты данные учета и отчетности ЗАО «Мальцовский портландцемент»: бухгалтерский баланс, приложения к балансу, отчет о финансовых результатах, формы статистической отчетности и др.

При проведении анализа управления собственным капиталом предприятия были применены такие приемы и методы как горизонтальный и вертикальный анализ бухгалтерской отчетности, анализ коэффициентов (относительных показателей), сравнительный анализ, табличный и графический методы.

Данная курсовая работа состоит из введения, трех глав, заключения и списка литературы. Работа выполнена на 56 страницах машинописного текста, содержит 15 таблиц, 6 рисунков и приложения.

1. Теоретические основы формирования и управления собственным капиталом предприятия

1.1. Сущность и структура собственного капитала

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления свей деятельности с целью получения прибыли.

Капитал – одна из фундаментальных экономических категорий. Термин «капитал» происходит от латинского «саpitalis», что означает основной, главный. В первоначальных работах экономистов капитал рассматривался как основное богатство, основное имущество. По мере развития экономической мысли это первоначальное абстрактное и обобщенное понятие капитала наполнялось конкретным содержанием, соответствующим господствующей парадигме экономического анализа развития общества [17, с. 69].

В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

В российской практике капитал предприятия часто разделяют на капитал активный и пассивный. С методологической точки зрения это неверно. Такой подход является причиной недооценки места и роли капитала в бизнесе и приводит к поверхностному рассмотрению источников формирования капитала.

Капитал не может быть пассивным, так как является стоимостью, приносящей прибавочную стоимость, находящуюся в движении, в постоянном обороте. Поэтому более обоснованно здесь применять понятия источников формирования капитала и функционирующего капитала [17, с. 71].

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

Собственный капитал организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации. Они определяются как разность между стоимостью имущества (активным капиталом) и заемным капиталом. Конечно, собственный капитал имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

Финансовую основу предприятия представляет сформированный им собственный капитал. На действующем предприятии он представлен следующими основными формами (рис.1).

Собственный капитал предприятия

Уставный капитал

Резервный капитал

Специальные (целевые) финансовые фонды

Нераспределенная прибыль

Прочие формы собственного капитала

Рис.1 – Формы функционирования собственного капитала предприятия

Уставный фонд характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного фонда регулируется законодательством.

Резервный фонд (резервный капитал) представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда (резервного капитала) осуществляется за счет прибыли предприятия (минимальный размер отчислении-прибыли в резервный фонд регулируется законодательством).

К специальным (целевым) финансовым фондам относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд специальных программ, фонд развития производства и другие. Порядок формирования и использование средств этих фондов регулируется уставом и другими учредительными и внутренними документами предприятия.

Нераспределенная прибыль характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, то есть для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

К прочим формам собственного капитала относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса [20, с.86].

1.2. Источники формирования собственного капитала

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования собственных финансовых ресурсов

предприятия приведен на рисунке 2.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, – она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия.

Источники формирования собственных финансовых ресурсов предприятия

Внутренние источники

Прибыль остающаяся в распоряжении предприятия

Амортизационные отчисления от используемых основных средств и нематериальных активов

Прочие внутренние источники формирования собственных финансовых ресурсов предприятия

Внешние источники

Привлечение дополнительного паевого или акционерного капитала

Получение предприятием безвозмездной финансовой помощи

Прочие внешние источники формирования собственных финансовых ресурсов предприятия

Рис. 2 – Состав основных источников формирования собственных финансовых ресурсов предприятия

Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала.

Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня). В число прочих внешних источников входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса [17, с.119].

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Формирование собственного капитала происходит на принципах обеспечения необходимого уровня самофинансирования и производственного развития предприятия. Формирование собственного капитала осуществляется по основным этапам:

1. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам

развития предприятия.

На первом этапе анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

На третьем этапе анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель – коэффициент самофинансирования развития предприятия. Его динамика отражает тенденцию обеспеченности развития предприятия собственными финансовыми ресурсами.

2. Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей формуле:

Псфр = Пк х Уск / 100 – СКн + Пр, (1)

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк – общая потребность в капитале на конец планового периода;

Уск – планируемый удельный вес собственного капитала в общей его сумме;

СКн – сумма собственного капитала на начало планируемого периода;

Пр – сумма прибыли, направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников [11, с. 127].

4. Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала, формируемого за счет внутренних и внешних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

5. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов [11, с.131].

Метод ускоренной амортизации активной части основных фондов увеличивает возможности формирования собственных финансовых ресурсов за счет этого источника. Однако следует иметь в виду, что рост суммы амортизационных отчислений в процессе проведения ускоренной амортизации отдельных видов основных фондов приводит к соответствующему уменьшению суммы чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из необходимости максимизации совокупной их суммы.

6. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников.

Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

7. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов. Процесс этой оптимизации основывается на следующих критериях:

- обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

- обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Эффективность процесса формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели [2, с.70].

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле:

Ксф = ЧФР / DА, (2)

где Ксф – коэффициент самофинансирования развития предприятия;

СФР – планируемый объем формирования собственных финансовых ресурсов;

DА – планируемый прирост активов предприятия.

Успешная реализация процесса формирования собственных финансовых ресурсов связана с решением следующих основных задач:

- проведением объективной оценки стоимости отдельных элементов собственного капитала;

- обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

- формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

- формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала [20, с.133].

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства [20, с.135].

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Основываясь на экономической сущности собственного капитала можно выделить следующие критерии оптимальной структуры собственного капитала.

Для обеспечения защитной функции, присущей собственному капиталу, величина уставного капитала должна отвечать требованиям, заложенным в законодательных актах. Прежде всего, это касается минимально возможного размера на момент образования, а также условия, что в процессе функционирования хозяйственных обществ размер их чистых активов должен сохраняться в размере меньше уставного капитала. Но уже на этом этапе возникают противоречия в российской практике. Удельный вес уставного фонда в собственном капитале настолько мал, что не может выступать критерием устойчивости предприятия, т.к. переоценка основных фондов отражается в добавочном капитале, и сопоставление чистых активов в данной ситуации более целесообразно производить не только с суммой уставного, но и добавочного капиталов.

Функционирующие предприятия должны иметь достаточный размер собственного капитала, который обеспечит финансовую устойчивость предприятия. Предполагается, что его должно быть достаточно для формирования не только основного, но и собственного оборотного капитала. Тем самым будут обеспечены защитная и регулирующая функции капитала, а также функция изменения направления производства, т.е. возможности развития.

Для реализации функции капитала, выражающейся способностью приносить доход, критерием может служить эффективность использования собственного капитала. Наиболее эффективное его использование возможно при условии привлечения кредита, несмотря на его платность. На это указывает эффект финансового рычага. Соответственно соотношение собственного и заемного капиталов должно иметь оптимальное значение для каждого конкретного предприятия исходя из его стратегии и возможностей.

Цена собственного капитала указывает на высокую цену предприятия, его финансовую устойчивость, а также позволяет реализовать покупательную способность капитала и его регулирующую функцию.

Капитал выступает как агент производства, служит будущим потребностям.

Исходя из этого в состав собственного капитала необходимо включить нераспределенную прибыль (или прибыль, направленную в специальные фонды для осуществления развития производства). Все это должно быть выражено в дивидендной политике. Определение пропорций в распределении прибыли – это один из ключевых вопросов. Для предприятия важно как собственное развитие, так и выплата дивидендов учредителям, что способствует повышению цены предприятия. Достижение оптимальных размеров в распределении прибыли возможно исходя из внутренних темпов роста предприятия.

Защитная и регулирующая функции полностью могут быть реализованы только при создании минимального размера резервного капитала. Особенно это важно для сельскохозяйственных предприятий, которые подвержены как предпринимательским, так и природно-экономическим рискам. При этом следует учесть российскую практику и те противоречия которые, возникают при определении минимального размера резервного капитала, величина которого поставлена в прямую зависимость от величины уставного капитала, что регламентируется в законодательных актах. Однако стоит заметить, что в настоящее время в большинстве коммерческих организаций размер уставного капитала очень мал, а это значит, что в случае возникновения непредвиденных убытков минимальный уровень резервного капитала не играет того значения буфера, которое ему приписывается [4, с.96].

Таким образом, рассматривая проблему формирования рациональной структуры капитала, целесообразно сделать вывод о том, что подходя к решению этого вопроса с учетом критериев оптимальности многие предприятия могут достичь необходимый уровень финансовой устойчивости. А также обеспечить высокую степень развития, снизить факторы риска, повысить цену предприятия и вывести производство на более эффективный уровень.

Соотношение же между собственными и заемными источниками средств, служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие. Одна из важнейших характеристик финансового состояния предприятия – это стабильность его деятельности в свете долгосрочной перспективы.

1.3. Совершенствование системы управления собственным капиталом

Управление капиталом предприятия направлено на решение следующих основных задач:

1. Формирование достаточного объема капитала, обеспечивающего необходимые темпы экономического развития предприятия. Эта задача реализуется путем определения общей потребности в капитале для финансирования необходимых предприятию активов, формирования схем финансирования оборотных и внеоборотных активов, разработки системы мероприятий по привлечению различных форм капитала из предусматриваемых источников.

2. Оптимизация распределения сформированного капитала по видам деятельности и направлениям использования. Эта задача реализуется путем исследования возможностей наиболее эффективного использования капитала в отдельных видах деятельности предприятия и хозяйственных операциях; формирования пропорций предстоящего использования капитала, обеспечивающих достижений условий наиболее эффективного его функционирования и роста рыночной стоимости предприятия.

3. Обеспечение условий достижения максимальной доходности капитала при предусматриваемом уровне финансового риска. Максимальная доходность (рентабельность) капитала может быть обеспечена на стадии его формирования за счет минимизации средневзвешенной его стоимости, оптимизации соотношения собственного и заемного видов привлекаемого капитала, привлечения его в таких формах, которые в конкретных условиях хозяйственной деятельности предприятия генерируют более высокий уровень прибыли.

4. Обеспечение минимизации финансового риска, связанного с использованием капитала, при предусматриваемом уровне его доходности. Если уровень доходности формируемого капитала задан или спланирован заранее, важной задачей является снижение уровня финансового риска операций, обеспечивающих достижение этой доходности. Такая минимизации уровня рисков может быть обеспечена путем диверсификации форм привлекаемого капитала, оптимизации структуры источников его формирования, избежание отдельных финансовых рисков, эффективных форм их внутреннего и внешнего страхования.

5. Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и его авансированием в необходимых объемах в высоколиквидные виды активов. Кроме того, финансовое равновесие может быть обеспечено рационализацией состава формируемого капитала по периоду привлечения, в частности, за счет увеличения удельного веса перманентного капитала.

6. Обеспечение достаточного уровня финансового контроля над предприятием со стороны его учредителей. Такой финансовый контроль обеспечивается контрольным пакетом акций (контрольной долей в паевом капитале) в руках первоначальных учредителей предприятия. На стадии последующего формирования капитала в процессе развития предприятия необходимо следить за тем, что привлечение собственного капитала из внешних источников не привело к утрате финансового контроля и поглощению предприятия инвесторами.

7. Обеспечение достаточной финансовой гибкости предприятия. Она характеризует способность предприятия быстро формировать на финансовом рынке необходимый объем дополнительного капитала при неожиданном появлении высокоэффективных инвестиционных предложений или новых возможностях ускорения экономического роста.

8. Оптимизация оборота капитала. Эта задача решается путем эффективного управления потоками различных форм капитала в процессе отдельных циклов его кругооборота на предприятии; обеспечением синхронности формирования отдельных видов потоков капитала, связанных с операционной или инвестиционной деятельностью. Одним из результатов такой оптимизации является минимизация средних размеров капитала, временно не используемого в хозяйственной деятельности предприятия и не участвующего в формировании его доходов.

9. Обеспечение своевременного реинвестирования капитала. В связи с изменением условий внешней экономической среды или внутренних параметров хозяйственной деятельности предприятия, ряд направлений и форм использования капитала могут не обеспечивать предусматриваемый уровень его доходности. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные активы и операции, обеспечивающие необходимый уровень его эффективности [13, с.137].

Основными направлениями управления капиталом предприятия являются:

- работа с источниками финансирования (собственный капитал, распределение прибыли, выпуск и приобретение ценных бумаг и пр.);

- инвестиции предприятия и оценка их эффективности (доходность капитала, текущая и перспективная стоимость предприятия, оценка финансовых рисков и т.д.);

- управление основным и оборотным капиталом;

- финансовое планирование;

- анализ и контроль финансовой деятельности.

Важной частью механизма управления капиталом на предприятии являются системы и методы его анализа. Анализ управления собственным капиталом представляет собой процесс исследования эффективности использования и формирования капитала на предприятии с целью выявления резервов улучшения его использования и обеспечения эффективного развития предприятия.

Основными системами и методами анализа управления собственным капиталом являются:

- горизонтальный (трендовый) анализ, базирующиеся на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей за ряд периодов и определяются общие тенденции их изменения (или тренда);

- вертикальный (структурный) анализ базируется на структурном разложении отдельных видов показателей. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих;

- сравнительный анализ, который базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей;

- анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты финансовой деятельности и уровень финансового состояния предприятия.

Для создания информационной базы управления необходимо:

- определить методику решения отдельных задач, показатели и факторы;

- приемы принятия управленческого решения;

- потребность в информации по задачам управления;

- устранить дублирование информации, изучив взаимосвязь задач;

- определить объем, содержание, периодичность, источники информации для формирования системы управления собственным капиталом [9, с.92].

В связи с этим существенно возрастает важность и роль анализа финансовой деятельности в системе управления предприятием, основным содержанием которого является комплексное системное исследование механизма формирования, размещения и использования капитала с целью обеспечения финансовой стабильности и финансовой безопасности предприятия. Поэтому основными этапами управления собственным капиталом являются:

1. Провести анализ пассива. Управление собственным капиталом целесообразно начать с оценки его структуры и состава по данным баланса, при этом необходимо учитывать особенности каждой его составляющей.

2. Расчет показателей рентабельности собственного капитала, определение доходности деятельности. Исчисляются отношением прибыли к используемым источникам средств. Различные модели управления и оценки использования собственного капитала позволяет финансовому аналитику сделать обоснованный вывод о том, что дальнейший поиск новых показателей анализ пассивного капитала необходим, а возможности – неисчерпаемы.

3. Провести оценку финансовой устойчивости. Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность запасов, то есть материальных оборотных активов источниками финансирования. Излишек или недостаток плановых источников средств является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости:

- абсолютная финансовая устойчивость;

- нормальная финансовая устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

4. Провести увязку активов и пассивов бухгалтерского баланса. Данный анализ позволяет оценить финансовое состояние предприятия, из которого видно, какова доля средств предприятия и доля источников их образования.

5. Произвести расчет теоретической величины собственного капитала. Данный расчет полезен в оценке финансовой устойчивости, производимой как самим предприятием, так и его деловыми партнерами. При этом существуют некоторые проблемы в анализе использования собственных средств:

- собственный капитал инвестируется на долгосрочной основе и поэтому подвергается наибольшему риску;

- разработка и выбор оптимальных вариантов источников финансирования деятельности хозяйствующих субъектов;

- проблема соизмерения затрат и результатов при реализации различных проектов и выбор лучшего для рационального использования инвестиций.

Основная цель финансовой работы, проводимой на предприятии, – повысить эффективность управления. Выбор лучшего варианта управленческого решения является заключительной стадией процесса управления собственного капитала. От того, насколько правильно он будет сделан, зависит эффективность принятого управленческого решения.

Таким образом, различные принципы и методы управления способствуют усилению творческого момента в принятии управленческого решения, являясь надежным орудием, уравновешивающим излишний оптимизм, недооценку ситуации, перестраховку и боязнь риска, а оптимизация структуры капитала будет способствовать росту рыночной стоимости самого предприятия в перспективе развития.

2. Анализ эффективности управления собственным капиталом

ЗАО «Мальцовский портландцемент»

2.1. Организационно-экономическая характеристика

ЗАО «Мальцовский портландцемент»

Акционерное общество «Мальцовский портландцемент» основано в июне 1899г., талантливым русским инженером Львом Кирилловичем Шешминцевым. Общество названо в честь прогрессивного промышленника и предпринимателя, пионера многих технических начинаний в России Сергея Ивановича Мальцова (1810–1893), который внес огромный вклад в промышленное развитие брянского края. Цементный завод АО «Мальцовский портландцемент» был заложен в августе 1899г. у деревни Боровка Жиздринского уезда Калужской губернии (ныне г.Фокино Брянской области), рядом с богатейшими залежами мела и глины. Завод пущен в эксплуатацию в октябре 1900г. (производительность – 49 тыс. т. цемента в год). В 1911г. завод был приобретен Акционерным обществом Мальцовских заводов.

При акционировании предприятия в декабре 1992г. ему было возвращено первоначальное историческое название – АО «Мальцовский портландцемент». Предприятие стало акционерным обществом открытого типа и работает на основании Устава общества, который является его учредительным документом (согласно Федеральному закону РФ «Об акционерных обществах» от 26.12.95г. № 208-ФЗ), в котором содержатся все необходимые сведения, а так же требования, обязательные для исполнения всеми органами общества и его акционерами.

В 1996г. предприятие вошло в ОАО «Штерн Цемент» – одну из ведущих российских компаний по производству и продаже вяжущих строительных материалов. Весной 2002г. контрольный пакет акций компании «Штерн Цемент» перешел к ЗАО «Росуглесбыт», владельцем которого являлся предприниматель Филарет Ильич Гальчев. Осенью 2002г. концерн был переименован в ОАО «Евроцемент». Летом 2004г. ОАО «Евроцемент» вошло в состав холдинга «ЕВРОЦЕМЕНТ групп». Это произошло через консолидацию активов входящих в нее цементных заводов. В конце марта 2005г. завершена сделка по приобретению «ЕВРОЦЕМЕНТ групп» цементных активов компании «ИНТЕКО».

Цементный бизнес «ИНТЕКО» включал семь заводов, общий объем производства цемента которых составляет 7,5 млн. т: в их числе ЗАО «Осколцемент» (Белгородская обл.), ЗАО «Белгородский цемент» (г. Белгород), ЗАО «Пикалевский цемент» (Ленинградская обл.), ЗАО «Подгоренский цементник» (Воронежская обл.), а также ЗАО «Краматорский цементный завод – «Пушка» (Украина, Донецкая обл.). ЗАО «ЕВРОЦЕМЕНТ групп» также перешли принадлежащие «ИНТЕКО» минориторные пакеты акций ЗАО «Ульяновскцемент» (Ульяновская обл.) и ЗАО «Жигулевские стройматериалы» (Самарская обл.).

Приобретение активов «ИНТЕКО» является продолжением реализации стратегического плана «ЕВРОЦЕМЕНТ групп» по созданию в России мощного холдинга, отвечающего мировым стандартам корпоративного управления, технического оснащения производства, уровня качества продукции, защиты окружающей среды. Председателем Совета директоров «ЕВРОЦЕМЕНТ групп» избран Ф. Гальчев, президентом – М. Скороход.

Осенью 2008г. предприятие стало закрытым акционерным обществом «Мальцовский портландцемент».

Производство цемента относится к массовому производству, которое характеризуется непрерывностью и относительно длительным периодом изготовления ограниченной номенклатуры однородной продукции в больших количествах.

Производственные цехи делятся на две группы: цехи основного производства; вспомогательные и обслуживающие цехи. К цехам основного производства относятся: Фокинское карьероуправление, сырьевой цех, цех обжига НБЦЗ, цех помола НБЦЗ, Производство № 1 (в которое входит цех обжига БЦЗ и цех помола БЦЗ). К вспомогательным цехам относятся: электроремонтный цех, паропроводный цех, ремонтно-механический, ремонтно-специализированное управление. В состав обслуживающих цехов входят: цех отгрузки и упаковки, КИП и А, хозяйственный цех.

К подразделениям, обслуживающим работников, относятся: столовая, здравпункт, лагерь «Сосновый бор», заводские душевые и прачечная.

ЗАО «Мальцовский портландцемент» является акционерным обществом закрытого типа. Внешним органом управления является общее собрание голосующих акционеров, которое избирает руководящие и контролирующие органы – совет директоров, правление. В правление входят: первый заместитель Генерального директора по общим вопросам, директор по производству, технический директор, главный бухгалтер, директор по персоналу, директор по транспортной логистике, директор по режиму, помощник Генерального директора (рис. 3).

Выбор способа производства – это возможность нормальной эксплуатации завода и получение высоких технико-экономических показателей его работы. Основными факторами, определяющими выбор способа производства, являются физико-химические свойства сырьевых материалов. Так как на ЗАО «Мальцовский портландцемент» применяется мел влажностью 29,8%, сырье легко распускается в воде, поэтому целесообразно выбрать мокрый способ производства. При этом способе производства снижается расход электроэнергии и получается однородная шихта, что, в конечном счете, приводит к росту марки цемента.

Производство портландцемента включает ряд технологических операций, которые можно разделить на две основные группы. Первая – это операции по производству клинкера, вторая – измельчение клинкера с добавками, т. е. приготовление портландцемента. Получение клинкера – наиболее сложный и энергоемкий процесс, требующий больших капитальных и эксплуатационных затрат. Доля клинкера в стоимости портландцемента достигает 70-80%.

Цемент – это тонкодисперсный порошок серого цвета с зеленоватым оттенком. В готовом цементе не должно содержаться никаких комков. Портландцементом называется гидравлическое вяжущее вещество, твердеющее в воде и на воздухе и представляющее собой продукт тонкого помола клинкера, получаемого в результате обжига до спекания искусственной сырьевой смеси.

Вставить структуру управления (рис.3)

Гипс, добавляемый при помоле клинкера, необходим для замедления сроков схватывания и улучшения некоторых свойств. Клинкер является полуфабрикатом и представляет собой выходящий из печи твердый горошкообразный или кусковой материал, превращаемый путем тонкого помола в порошок портландцемента. Важными свойствами портландцемента являются также плотность, водопотребность, пластичность, водоотделение, морозостойкость, выделение теплоты при твердении, сцепление со стальной арматурой.

Номенклатура выпускаемой продукции: По ГОСТ 31108-2003:

ЦЕМ I 42,5Н – портландцемент класса 42,5 нормальнотвердеющий

ЦЕМ II/А-Ш 42,5Н – портландцемент с минеральными добавками до 20%, класса 42,5, нормальнотвердеющий

ЦЕМ II/А-К (Ш-П) 42,5Н – композиционный портландцемент с минеральными добавками до 20%, класса 42,5, нормальнотвердеющий

ЦЕМ II/А-К (Ш-П) 32,5Б – композиционный портландцемент с минеральными добавками до 20%, класса 32,5, быстротвердеющий

По EN 197-1:

СЕМ I 42,5N – портландцемент класса 42,5 нормальнотвердеющий

CЕМ II/А-M (S-P) 42,5N – композиционный портландцемент с минеральными добавками до 20%, класса 42,5, нормальнотвердеющий

По ГОСТ 10178-85:

ПЦ 500-Д0-Н – портландцемент марки 500 на основе клинкера нормированного состава

А также, предметом деятельности общества является: производство строительных материалов; выполнение строительных, строительно-монтажных и пуско-наладочных работ; предоставление транспортных услуг населению и организациям; оказание бытовых услуг населению; переработка вторичного сырья, отходов производства; организация и проведение научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ и реализация их результатов, инжиниринг и проч.

Производственный потенциал ЗАО «Мальцовский портландцемент» огромен. Мощность завода по выпуску продукции составляет 4,5 млн. тонн цемента в год. Загрузка производственных мощностей осуществляется на 85%, т. е. ежегодный выпуск фактически составил: в 2012 году – 3,34 млн. т., в 2013 году – 3,84 млн. т. цемента.

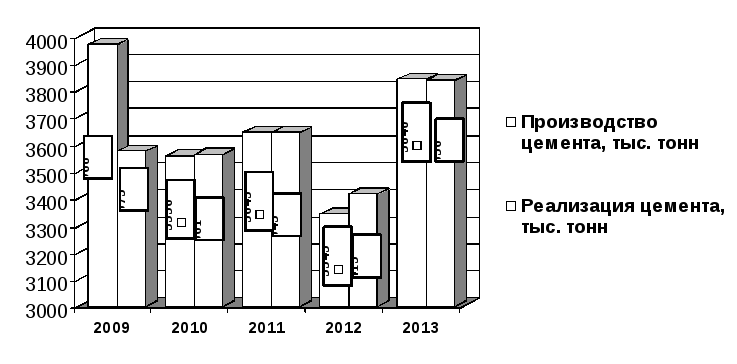

Производственные показатели ЗАО «Мальцовский портландцемент» в динамике за 2009-2013 гг. представлены на рис.4 и 5.

Рис. 4 – Динамика производства клинкера и цемента ЗАО «Мальцовский портландцемент» в 2009-2013 гг.

Рис. 5 – Динамика производства и реализации цемента ЗАО «Мальцовский портландцемент» в 2009-2013 гг.

Из диаграмм видим, что производство цемента и клинкера за последние 5 лет стабильные, в 2013г. производство несколько увеличилось. Реализация цемента в 2013г. по сравнению с 2012г., а также прошлыми годами увеличилась значительно.

Для проведения экономического анализа сравниваются показатели отчетного 2013г. с показателями 2012г., представленные в таблице 1.

Таблица 1 – Основные показатели деятельности ЗАО «Мальцовский

портландцемент» за 2011-2013гг.

| Показатели | Значение показателя | Абсолютное отклонение, ± | Темп прироста, % | ||||

| 2011г. | 2012г. | 2013г. | 2012г. к 2011г. | 2013г. к 2012г. | 2012г. к 2011г. | 2013г. к 2012г. | |

| 1. Годовой выпуск продукции: - в натуральном выражении, тыс. т. - в стоимостном выражении, тыс. руб. |

3642,7 1730984 |

3343

1829727 |

3840

3091628 |

-299,7

98743 |

497

1261901 |

91,77

105,70 |

114,87

168,97 |

| 2. Объем реализации: - в натуральном выражении, тыс. т. - в стоимостном выражении, тыс. руб. | 3643,1

1731174 | 3415

1869135 | 3836

3088408 |

-228,1

137961 |

421

1219273 |

93,74

107,97 |

112,33

165,23 |

| 3. Среднесписочная численность работающих, чел. в том числе: - ППП - непромышленный персонал - управленческий персонал |

2220

1721

213

286 |

2180

1717

183

284 |

2217

1745

186

288 |

-40

-4

-30

-2 |

37

28

3

4 |

98,20

99,77

85,92

99,30 |

101,70

101,63

101,64

101,41 |

| 4. Фонд оплаты труда, тыс. руб. | 195629 | 216236 | 243731 | 20607 | 27495 | 110,53 | 112,72 |

Из данных таблицы 1 следует, что объем производимой продукции в 2013г. увеличился по сравнению с прошлым годом на 14,87% или на 497 тыс. тонн цемента, в стоимостном выражении увеличение составило на 68,97% из-за роста стоимости цемента. Это говорит о повышении эффективности работы предприятия.

Объем реализации также увеличился на 12,33% или на 421 тыс. тонн цемента. В стоимостном выражение увеличение составило 65,23%, что позитивно сказалось на валовой прибыли.

Численность предприятия возросла на 1,07%, т. е. на 37 человек. Фонд оплаты труда также увеличился на 27495 тыс. руб. или на 12,72%.

Таблица 2 – Показатели эффективной деятельности ЗАО «Мальцовский

портландцемент» за 2011-2013гг.

| Показатели | Значение показателя | Абсолютное отклонение, ± | Темп прироста, % | ||||

| 2011г. | 2012г. | 2013г. | 2012г. к 2011г. | 2013г. к 2012г. | 2012г. к 2011г. | 2013г. к 2012г. | |

| 1. Производительность труда, тыс. руб./чел. | 779,72 | 839,32 | 1394,51 | 59,6 | 555,19 | 107,64 | 166,15 |

| 2. Среднегодовая стои-мость ОПФ, тыс. руб. | 1215859 | 1242993 | 1258858 | 27134 | 15865 | 102,23 | 101,28 |

| 3. Фондоотдача, руб./руб. | 1,42 | 1,47 | 2,46 | 0,05 | 0,99 | 103,52 | 167,35 |

| 4. Фондовооружен-ность, тыс. руб./чел. | 547,68 | 570,18 | 567,82 | 22,5 | -2,36 | 104,11 | 99,59 |

| 5. Себестоимость выпуска, тыс. руб. | 1648997 | 1714928 | 2626771 | 65931 | 911843 | 104,00 | 153,17 |

| 6. Себестоимость реализации, тыс. руб. | 1649178 | 1751863 | 2624035 | 102685 | 872172 | 106,23 | 149,79 |

| 7. Валовая прибыль, тыс. руб. | 180487 | 205598 | 565362 | 25111 | 359764 | 113,91 | 274,98 |

| 8. Прибыль от продажи продукции, тыс. руб. | 81996 | 117272 | 464373 | 35276 | 347101 | 143,02 | 395,98 |

| 9. Чистая прибыль, тыс. руб. | 107173 | 21537 | 290490 | -85636 | 268953 | 20,10 | 1348,80 |

| 10. Рентабельность продукции, % | 6,5 | 1,26 | 11,06 | -5,24 | 9,8 | 19,38 | 8,78 |

Из таблицы 2 видим, что наблюдается положительная тенденция в росте производительности труда. Величина данного показателя увеличилась на 66,15% или соответственно на 555,19 тыс. руб. на 1 человека.

Эффективность использования основных фондов характеризует показатель фондоотдачи, он составил в 2013г. 2,46 руб. с 1 руб. ОПФ. Данный показатель увеличился по сравнению с 2012г. на 67,35% или на 0,99 руб. Данное увеличение связано с полной загрузкой введенных в отчетном году новых основных средств.

Важным показателем, характеризующим работу предприятия, является себестоимость продукции. Себестоимость выпуска и реализации увеличилась, это произошло за счет роста выпуска и реализации продукции в отчетном году.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Анализируя данные показатели, видим, что в отчетном году произошло увеличение валовой прибыли на 174,98% или на 359764 тыс. руб. Чистая прибыль возросла в отчетном году значительно на 268953 тыс. руб. или в 13,48 раза по сравнению с прошлым годом. Соответственно увеличился уровень рентабельности продукции с 1,26% до 11,06%.

Для того чтобы определить положительные тенденции в деловой активности предприятия необходимо сопоставить темпы изменения таких показателей, как прибыль, объем реализации и размеры основного капитала:

Тn – темп изменения валовой прибыли (274,98%)

Тv – темп изменения объема реализации (165,23%)

Ток – темп изменения размеров основного капитала (101,28%)

Наблюдается положительная тенденция в деловой активности предприятия в том случае, если: Тn Тv Ток. Соотношение темпов на ЗАО «Мальцовский портландцемент»: 274,98% 165,23% 101,28%

Данное неравенство показывает, что валовая прибыль растет быстрее, чем объем реализации, а темпы роста объема реализации превышают темпы роста основного капитала. Это говорит о том, что в отчетном году предприятие работало эффективно.

Из результатов экономического анализа показателей работы ЗАО «Мальцовский портландцемент» следует, что предприятие повысило темпы роста объемов производства и сбыта, показатели фондоотдачи, производительности труда, валовой и чистой прибыли увеличились, что позитивно сказалось на его финансовом состоянии. Необходимо поддерживать такие темпы роста основных показателей работы предприятия.

2.2. Анализ состава и структуры собственного капитала на предприятии

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия – его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями. Внешние пользователи оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок.

Капитал всякого предприятия складывается из двух структурных элементов: собственного и заемного капитала, неоднородных по своей сути. Они имеют разное экономическое назначение. Каждая часть капитала, будь то заемные средства, или собственный капитал по своему решают задачу обеспечения бесперебойного функционирования предприятия, являясь источником формирования основного и оборотного капитала, внеоборотных и оборотных активов. Поэтому оценка рациональности формирования капитала в системе финансового менеджмента занимает важную роль и позволяет принимать эффективные решения.

В составе собственного капитала выделяются две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками в предприятие, и накопленный капитал, т.е. созданный на предприятии сверх того, что было первоначального авансировано собственниками. Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли, то есть резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи.

Потому анализ и управление источниками формирования собственного и заемного капитала предприятия решает такие важные задачи, как обеспечение эффективного использования капитала и формирования дополнительных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия и увеличивающие рыночную стоимость самого предприятия.

Главным источником финансирования деятельности предприятия является собственный капитал – уставный капитал, добавочный капитал, резервный капитал, прибыль предприятия. От степени оптимальности соотношения собственного и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость. Поэтому для любого предприятия важен точный анализ состава, структуры и динамики капитала.

Собственный капитал начинает формироваться в процессе создания предприятия с образования уставного капитала, то есть инвестированные средства. В результате производственно-хозяйственной деятельности, создаются резервы, за счет в основном накопленной нераспределенной прибыли прошлых лет, так называемый накопленный капитал. В случае нехватки собственных средств предприятие достаточно часто прибегает к помощи заемного капитала как краткосрочного, так и долгосрочного.

Рассмотрим состав, структуру и динамику совокупного капитала ЗАО «Мальцовский портландцемент».

Таблица 3 – Анализ состава, структуры и динамики совокупного капитала

ЗАО «Мальцовский портландцемент»

| Показатели | 2012г. | 2013г. | Отклонение | Темп роста, % | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | ||

| 1.Собственные средства: Капитал и резервы: - уставный капитал - добавочный капитал - резервный капитал - нераспределенная прибыль

2. Заемные средства: Долгосрочные обяз-ва: Краткосрочные обяз-ва: - займы и кредиты - кредиторская задолженность | 624057

83000 372393 0 166477

491469 27909 463560 9738 453822 | 55,94

7,44 33,38 0 15,12

44,06 2,5 41,56 0,87 40,69 | 914548

83000 374580 4150 455005

241611 15770 225841 9787 216054 | 79,1

7,18 32,4 0,36 39,16

20,9 1,36 19,54 0,85 18,69 | 290491

0 2187 4150 288528

-249858 -12139 -237719 49 -237768

| 23,16

-0,26 0,98 0,36 24,04

-23,16 -1,14 -22,02 -0,02 -22 | 146,55

0 100,58 100,0 273,31

49,16 56,51 48,72 100,5 47,61 |

| Итого | 1115526 | 100 | 1156159 | 100 | 40633 | - | 103,64 |

Видим, что в отчетном году величина собственных средств значительно увеличилась на 290491 тыс. руб. или на 46,55%. Данное увеличение произошло в основном за счет роста нераспределенной прибыли, она увеличилась в 2,73 раза по сравнению в 2012 годом. Также произошли изменения в структуре – собственные средства составляют 79,1%, следовательно, можно будет говорить о финансовой устойчивости предприятия.

Заемные средства напротив уменьшились на 249858 тыс. руб. или на 50,84%. Долгосрочные обязательства уменьшились на 12139 тыс. руб. или на 43,49%. Займы и кредиты несколько возросли, рост составил 49 тыс. руб. или 0,5%. Очень сильно уменьшилась кредиторская задолженность на 237768 тыс. руб. или на 52,39%.

Анализируя структуру капитала предприятия можно отметить, что основная часть финансово-хозяйственной деятельности финансируется за счет собственного капитала. Собственный капитал составляет 79,1% в 2013г., что на 23,16% больше чем в прошлом году. Заемный капитал напротив составлял в 2012г. 44,06%, а в 2013г. уменьшился до 20,9%.

Полученное соотношение собственного и заемного капитала является для предприятия оптимальным и также подтверждает достаточно высокую финансовую независимость. Данные тенденции по увеличению доли собственного капитала являются положительными.

Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль, которая представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Прибыль рассчитывается сопоставлением доходов и расходов организации за отчетный период. Значение прибыли обусловлено тем, что она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития предприятия.

Обобщающим показателем финансово-хозяйственной деятельности является чистая прибыль, которая остается в распоряжении организации после обязательной уплаты налога на прибыль. Анализ прибыли или убытков предполагает рассмотрение с точки зрения правильности оценки, определения затрат и финансовых результатов деятельности предприятия.

Так как в собственном капитале ЗАО «Мальцовский портландцемент» прибыль занимает значительную часть, то проведем анализ финансовых результатов по данным отчета о прибылях и убытках и дадим оценку эффективности финансово-хозяйственной деятельности за отчетный период.

Для анализа и оценки уровня и динамики показателей прибыли используются данные бухгалтерской отчетности предприятия из формы №2.

Таблица 4 – Анализ доходов и расходов ЗАО «Мальцовский

портландцемент» в 2011-2013гг., тыс. руб.

| Показатели | 2011г. | 2012г. | 2013г. | Изменение, 2013г. к 2012г. | |

| Абсол., тыс. руб. | Темп роста, % | ||||

| Выручка от реализации продукции (работ, услуг) | 1731174 | 1869135 | 3088408 | 1357234 | 178,4 |

| Себестоимость реализован-ной продукции (работ, услуг) | 1427304 | 1663837 | 2523046 | 1095742 | 176,77 |

| Валовая прибыль | 303870 | 205298 | 565362 | 261492 | 186,05 |

| Коммерческие расходы | 98491 | 88026 | 100989 | 2498 | 102,54 |

| Прибыль (убыток) от продаж | 81996 | 117272 | 464373 | 382377 | 566,34 |

| Прочие доходы | 429679 | 111189 | 91737 | -337942 | 21,35 |

| Прочие расходы | 333831 | 161025 | 144431 | -189400 | 43,26 |

| Прибыль (убыток) до налогообложения | 177844 | 67436 | 411679 | 233835 | 231,48 |

| Отложенные налоговые обязательства | 963 | 6521 | 8371 | 7408 | 869,26 |

| Текущий налог на прибыль | 69708 | 39378 | 129560 | 59852 | 185,86 |

| Чистая прибыль (убыток) | 107173 | 21537 | 290490 | 183317 | 271,05 |

По данным таблицы 4 в отчетном периоде все показатели, кроме прочих расходов и доходов, намного увеличились. Выручка от реализации возросла на 1357234 тыс. руб. или на 78,4%. Увеличилась также и себестоимость продукции, увеличение на 76,77%. Рост себестоимости продукции влияет на снижение валовой прибыли и прибыли от продаж. Следовательно, предприятие должно наибольшее внимание уделить проблеме снижения себестоимости продукции.

Валовая прибыль выросла на 261492 тыс. руб. или на 86,05%, прибыль от продаж растет на 382377 тыс. руб. или в 4,66 раза.

Прибыль до налогообложения увеличивается на 233835 тыс. руб. или на 131,48%, чистая прибыль выросла на 183317 тыс. руб. или на 171,05%. Это очень хорошие показатели, которые положительно характеризуют деятельность

предприятия.

Прибыльность предприятия можно охарактеризовать и с помощью показателей рентабельности предприятия и рентабельности продукции. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Таблица 5 – Показатели рентабельности ЗАО «Мальцовский

портландцемент», в 2011-2013гг., %

| Показатели | 2011г. | 2012г. | 2013г. | Изменение | |

| 2012г. к 2011г. | 2013г. к 2012г. | ||||

| Рентабельность продукции | 6,5 | 1,26 | 11,06 | -5,24 | 9,8 |

| Рентабельность продаж | 4,74 | 6,27 | 15,04 | 1,53 | 8,77 |

| Рентабельность всего капитала | 9,22 | 1,89 | 25,57 | -7,33 | 23,68 |

| Рентабельность собственного капитала | 17,97 | 3,45 | 31,76 | -14,52 | 28,31 |

| Рентабельность внеоборотных активов | 18,16 | 3,65 | 47,56 | -14,51 | 43,91 |

| Рентабельность оборотных активов | 18,73 | 5,03 | 53,27 | -13,7 | 48,24 |

Видим, что предприятие добилось наилучших показателей рентабельности в 2013г., так как все показатели рентабельности высокие. Рентабельность продукции в отчетном году возросла на 9,8%, это высокий показатель, такое увеличение связано с ростом прибыли от продаж, что говорит об эффективной работе предприятия.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Данный показатель вырос в отчетном году на 8,77%.

Рентабельность совокупных активов (всего капитала) значительно увеличился на 23,68%, это связано с ростом чистой прибыли предприятия. Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Видим, что данный показатель также значительно увеличился на 28,31%.

Рентабельность внеоборотных активов и оборотных активов увеличилась на 43,91% и 48,24% соответственно. Это связано со значительным ростом чистой прибыли в отчетном периоде.

Видим, что 2012г. для предприятия был очень сложным, так как все показатели рентабельности низкие, это связано и со снижением чистой прибыли предприятия, она составляла всего 21537 тыс. руб.

Сделаем вывод: рассчитанные нами показатели рентабельности подтверждают, что в отчетном году предприятие работало намного лучше, чем в предыдущие годы.

Такие устойчивые положительные тенденции говорят о финансовой стабильности и устойчивости предприятия. Они показывают, что организация развивается, при этом делает ставку на расширение собственного капитала, увеличивая тем самым независимость от внешнего финансирования. Отметим, что собственный капитал является самым дешевым источником финансовых ресурсов.

2.3. Управление собственным капиталом на предприятии

Ключевым вопросом в анализе структуры капитала является оценка рациональности соотношения собственного и заемного капитала, а также обоснование управленческих решений по оптимизации соотношений источников финансирования активов. Увеличение собственного капитала может происходить за счет привлечения дополнительных средств собственников и реинвестирования чистой прибыли для целей расширения и развития деятельности. Финансирование преимущественно за счет собственных источников средств имеет ограничения, которые связаны с возможностью возникновения различных видов предпринимательских рисков, оказывающих существенное влияние на формирование прибыли.

Если для финансирования активов привлекается заемный капитал, то есть долгосрочные и краткосрочные кредиты и займы, то считается, что такое предприятие находится в финансовой зависимости от кредиторов. Такое финансирование соблюдения целого ряда условий, которые бы подтверждали способность заемщика в полной сумме и в установленные сроки погасить свои

обязательства, сохраняя при этом привлекательность для инвесторов.

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность. Поэтому анализ наличия источников формирования и размещения капитала имеет большое значение. При формировании структуры капитала необходимо учитывать особенности каждой его составляющей, а также сферу деятельности предприятия. Это зависит, прежде всего, от вида деятельности, длительности операционного и финансового цикла, структуры и эффективности использования активов, способности организации формировать чистый приток денежных средств и сумму прибыли; важное значение имеет инвестиционная и дивидендная политика, цена заемного капитала и другие факторы.

Основными системами и методами анализа управления собственным капиталом являются горизонтальный (трендовый) анализ, базирующиеся на изучении динамики отдельных финансовых показателей во времени, и вертикальный (структурный) анализ, который базируется на структурном разложении отдельных видов показателей.

Основным этапом управления собственным капиталом является анализ пассива баланса предприятия. Управление собственным капиталом целесообразно начать с оценки его структуры и состава по данным баланса, при этом необходимо учитывать особенности каждой его составляющей.

Затем необходимо провести увязку активов и пассивов бухгалтерского баланса. Данный анализ позволяет оценить финансовое состояние предприятия, из которого видно, какова доля средств предприятия и доля источников их образования.

Анализ собственного капитала предприятия начинается с оценки данных бухгалтерского баланса форма №1, который характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования с одной стороны (актив) и источником их формирования с другой (пассив). Анализ можно провести при помощи аналитического баланса, который включает в себя показатели как горизонтального, так и вертикального анализа (табл.6, 7).

По данным аналитического баланса оценивают динамику его статей, структуру и динамику структуры. Отсюда видно, что валюта баланса на конец 2013г. увеличилась на 40634 тыс. руб. или на 3,64%, в соответствии с этим изменились и отдельные статьи баланса.

Внеоборотные активы увеличились на 20609 тыс. руб. или на 3,49%. Произошло уменьшение основных средств на 9213 тыс. руб. или на 2,02%, а вот затраты на незавершенное строительство возросли на 30701 тыс. руб. или на 35,7%. Долгосрочные финансовые вложения не изменились, прочие внеоборотные активы уменьшились в три раза.

Оборотные активы также возросли, увеличение составило 20025 тыс. руб. или 3,81%, в основном из-за роста запасов и прочих оборотных активов.

Товарно-материальные запасы в активе баланса занимают существенное место, они составляют 29,68%. По сравнению с 2012г. они существенно возросли, на 93787 тыс. руб. или на 37,62%.

Произошло уменьшение дебиторской задолженности на 29724 тыс. руб. или на 14,92%, а также денежных средств – на 1943 тыс. руб. или на 43,34%.

Величина текущих активов составляет 545330 тыс. руб., долгосрочных активов 610829 тыс. руб., в соотношении 1×1,12. Данное соотношение в предыдущем году также составляло 1×1,12 (590220/525305).

Однако, предприятие увеличило свои текущие активы, в основном из-за увеличения запасов. Долгосрочные активы увеличились за счет роста незавершенного строительства и прочих внеоборотных активов.

Значительно увеличился капитал и резервы на 290491 тыс. руб. или на 46,55%. Увеличение произошло из-за роста нераспределенной прибыли, которая возросла на 288528 тыс. руб. или на 73,31%.

Однако добавочный капитал уменьшился на 2187 тыс. руб. или на 0,58%. Резервный капитал составил в отчетном году 4150 тыс. руб.

Наблюдается уменьшение долгосрочных обязательств. Данное снижение составило 12139 тыс. руб. или 43,49%. Краткосрочные обязательства также значительно снижаются за счет уменьшения краткосрочной задолженности на 237768 тыс. руб. или на 52,43%.

Таблица 6 – Анализ состава и структуры актива ЗАО «Мальцовский портландцемент» за 2012-2013гг.

| Статьи баланса | Абсолютная величина, тыс. руб. | Относительная величина, % | Абсолютное отклонение, ± | Абс. откл. уд. веса, п.п. | Темп прироста, % | |||||||

| 2011г. | 2012г. | 2013г. | 2011г. | 2012г. | 2013г. | 2012г. к 2011г. | 2013г. к 2012г. | 2012г. к 2011г. | 2013г. к 2012г. | 2012г. к 2011г. | 2013г. к 2012г. | |

| 1.Внеоборотные активы | 590248 | 590220 | 610829 | 50,78 | 52,91 | 52,83 | -28 | 20609 | 2,13 | -0,08 | 99,99 | 103,49 |

| 1.1.Нематериаль-ные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.2.Основные средства | 474887 | 456246 | 447033 | 40,85 | 40,90 | 38,67 | -18641 | -9213 | 0,05 | -2,23 | 96,07 | 97,98 |

| 1.3.Незавершен-ное строительство | 67444 | 86009 | 116710 | 5,80 | 7,71 | 10,09 | 18565 | 30701 | 1,91 | 2,38 | 127,53 | 135,70 |

| 1.4.Долгосрочные фин. вложения | 47124 | 46706 | 46706 | 4,05 | 4,19 | 4,04 | -418 | 0 | 0,14 | -0,15 | 99,11 | 100,0 |

| 1.5.Прочие внеобор. активы | 793 | 1259 | 380 | 0,08 | 0,11 | 0,03 | 466 | -879 | 0,03 | -0,08 | 158,76 | 30,18 |

| 2.Оборотные активы | 572211 | 525305 | 545330 | 49,22 | 47,09 | 47,17 | -46906 | 20025 | -2,13 | 0,08 | 91,80 | 103,81 |

| 2.1.Запасы | 229935 | 249318 | 343105 | 19,78 | 22,35 | 29,68 | 19383 | 93787 | 2,57 | 7,33 | 108,43 | 137,62 |

| 2.2.НДС по приобретенным ценностям | 69947 | 64544 | 19838 | 6,02 | 5,79 | 1,72 | -5403 | -44706 | -0,23 | -4,09 | 92,28 | 30,74 |

| 2.3.Дебиторская задолженность | 258333 | 199195 | 169471 | 22,22 | 17,86 | 14,66 | -59138 | -29724 | -4,36 | -3,2 | 77,11 | 85,08 |

| 2.4.Краткосрочные фин. вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.5.Денежные средства | 2084 | 4483 | 2540 | 0,18 | 0,40 | 0,22 | 2399 | -1943 | 0,22 | -0,18 | 215,12 | 56,66 |

| 2.6.Прочие оборотные активы | 11912 | 6510 | 10376 | 1,02 | 0,69 | 0,89 | -5402 | 3866 | -0,33 | 0,19 | 54,65 | 159,39 |

| Баланс | 1162459 | 1115525 | 1156159 | 100 | 100 | 100 | -46934 | 40634 | - | - | 95,96 | 103,64 |

Таблица 7 – Анализ состава и структуры пассива ЗАО «Мальцовский портландцемент» за 2011-2013гг.

| Статьи баланса | Абсолютная величина, тыс. руб. | Относительная величина, % | Абсолютное отклонение, ± | Абс. откл. уд. веса, п.п. | Темп прироста, % | |||||||

| 2011г. | 2012г. | 2013г. | 2011г. | 2012г. | 2013г. | 2012г. к 2011г. | 2013г. к 2012г. | 2012г. к 2011г. | 2013г. к 2012г. | 2012г. к 2011г. | 2013г. к 2012г. | |

| 3.Капитал и резервы | 596293 | 624057 | 914548 | 51,30 | 55,94 | 79,10 | 27764 | 290491 | 4,64 | 23,16 | 104,66 | 146,55 |

| 3.1.Уставный капитал | 83000 | 83000 | 83000 | 7,14 | 7,44 | 7,18 | 0 | 0 | 0,3 | -0,26 | 100,0 | 100,0 |

| 3.2.Добавочн. капитал | 380489 | 374580 | 372393 | 32,73 | 33,58 | 32,21 | -5909 | -2187 | 0,85 | -1,37 | 98,45 | 99,42 |

| 3.3.Резервный капитал | 0 | 0 | 4150 | 0 | 0 | 0,36 | 0 | 4150 | 0 | 0,36 | 0 | - |

| 3.4.Нераспред. прибыль (убыток) | 132804 | 166477 | 455005 | 11,43 | 14,92 | 39,35 | 33673 | 288528 | 3,49 | 24,43 | 125,36 | 173,31 |

| 4.Долгосрочные обязательства | 31385 | 27909 | 15770 | 2,70 | 2,50 | 1,36 | -3476 | -12139 | -0,2 | -1,14 | 88,92 | 56,51 |

| 4.1.Займы и кредиты | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4.2.Отложенные налог. обязательства | 31385 | 27909 | 15770 | 2,70 | 2,50 | 1,36 | -3476 | -12139 | -0,2 | -1,14 | 88,92 | 56,51 |

| 5.Краткосрочные обязательства | 534781 | 463560 | 225841 | 46,00 | 41,56 | 19,54 | -71221 | -237719 | -4,44 | -22,02 | 86,68 | 48,72 |

| 5.1.Займы и кредиты | 0 | 9738 | 9787 | 0 | 0,87 | 0,85 | 9738 | 49 | 0,87 | -0,02 | - | 100,5 |

| 5.2.Кредиторская задолженность | 534474 | 453515 | 215747 | 45,98 | 40,65 | 18,66 | -80959 | -237768 | -5,33 | -21,99 | 84,85 | 47,57 |

| 5.3.Задолженность уч-кам по выпл. доходов | 307 | 307 | 307 | 0,03 | 0,04 | 0,03 | 0 | 0 | 0,01 | -0,01 | 100 | 100 |

| 5.4.Доходы будущих периодов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.5.Резервы предстоящ. расходов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.6.Проч.кр.сроч. обяз. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Баланс | 1162459 | 1115525 | 1156159 | 100 | 100 | 100 | -46934 | 40634 | - | - | 95,96 | 103,64 |

Анализируя структуру баланса, можно сказать, что опережающими темпами растут: в активе – незавершенное строительство (135,7%) и запасы (137,62%); в пассиве – нераспределенная прибыль (173,31%).

Доля собственных средств в структуре баланса увеличилась по сравнению с прошлым годом: она составляла 55,94%, а теперь составляет 79,10%. Это свидетельствует об уменьшении зависимости предприятия от заемных средств. Можно сделать вывод, что структура баланса в 2013г. улучшилась.

Проведем анализ показателей состояния основного капитала предприятия. При анализе структуры основного капитала необходимо обратить внимание на активную часть основных средств, на долю их в общей сумме основных средств.

Активы организации состоят из внеоборотных и оборотных активов. Наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов. Значение данного показателя в большей степени обусловлено отраслевыми особенностями кругооборота средств анализируемого предприятия.

Таблица 8 – Анализ показателей состояния основного капитала

ЗАО «Мальцовский портландцемент»

| Наименование показателя | 2011г. | 2012г. | 2013г. | Абс. отклонение, ± | |

| 2012г. к 2011г. | 2013г. к 2012г. | ||||

| 1. Коэффициент соотношения оборотн. и внеоборотн. активов | 0,97 | 0,89 | 0,89 | -0,08 | 0 |

| 2. Коэффициент внеоборотных активов | 0,51 | 0,53 | 0,53 | 0,02 | 0 |

| 3. Коэффициент мобильности | 0,49 | 0,47 | 0,47 | -0,02 | 0 |

| 4. Коэффициент оборачиваемости | 3,34 | 3,41 | 5,77 | 0,07 | 2,36 |

| 5. Продолжительность оборота, дней | 108 | 106 | 62 | -2 | -44 |

Рост коэффициента соотношения оборотных и внеоборотных активов оценивается положительно с точки зрения повышения производственной активности и основных средств, однако, в 2012-2013гг. он снизился на 0,08.

Какая доля имущества не участвует в обороте показывает коэффициент внеоборотных активов. В 2013 году 53% имущества предприятия не участвует в

обороте, по сравнению с прошлым годом показатель не изменился.

Рост оборотных активов в целом может свидетельствовать об увеличении мобильности активов. Для анализа оборотных средств используется относительный показатель – коэффициент мобильности. Этот показатель характеризует долю средств для погашения долгов. Рост коэффициента мобильности в динамике скорее желателен, но при снижении оборачиваемости эта тенденция свидетельствует об экстенсивном использовании оборотных средств. Коэффициент мобильности в 2012-2013гг. несколько уменьшился, следовательно, у предприятия снижается возможность обеспечивать бесперебойную работу.

Основным показателем использования оборотных активов является их оборачиваемость и продолжительность оборота. Коэффициент оборачиваемости показывает, сколько оборотов делают средства предприятия в течение периода. В 2013 году коэффициент оборачиваемости вырос на 2,36 об., а продолжительность одного оборота уменьшилась на 44 дня, это говорит о повышении эффективности использования оборотных средств.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятию высвобождать часть оборотных средств либо на их высвобождение, либо для дополнительного выпуска продукции. Для улучшения показателей использования оборотных средств на предприятии имеет смысл избавиться от залежалых запасов, не делать без надобности больших запасов материалов, постоянно следить за состоянием дебиторской задолженности и графиком ее погашения.

Финансовая устойчивость является внутренней стороной финансового состояния предприятия, отражающей сбалансированность денежных потоков, доходов и расходов, средств и источников их формирования.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Показатели финансовой устойчивости характеризуют структуру капитала предприятия. Анализ финансовой устойчивости проведем по данным бухгалтерского баланса.

Таблица 9 – Анализ финансовой устойчивости ЗАО «Мальцовский

портландцемент»

| Наименование показателя | Норматив | 2011г. | 2012г. | 2013г. | Абс. отклонение, ± | |

| 2012г. к 2011г. | 2013г. к 2012г. | |||||

| 1. Коэффициент автономии | 0,5 | 0,51 | 0,56 | 0,79 | 0,05 | 0,23 |

| 2. Коэффициент концентрации привлеченных средств (финансовой напряженности) | Снижение в динамике | 0,49 | 0,44 | 0,21 | -0,05 | -0,23 |

| 3. Коэффициент капитализации (финансовой активности) | ≤ 1 | 0,95 | 0,78 | 0,26 | -0,17 | -0,52 |

| 4. Коэффициент финансовой устойчивости | 0,6 | 0,54 | 0,58 | 0,80 | 0,04 | 0,22 |

| 5. Коэффициент финансирова-ния (структуры капитала) | 0,7-1,5 | 1,05 | 1,27 | 3,78 | 0,22 | 2,6 |

| 6. Индекс постоянного внеоборотного актива | Снижение в динамике | 0,99 | 0,95 | 0,67 | -0,04 | -0,28 |

| 7. Коэффициент финансовой независимости капитализи-рованных источников | 0,6 | 0,95 | 0,96 | 0,98 | 0,01 | 0,02 |

| 8. Доля дебиторской задолжен-ности в совокупных активах | Снижение в динамике | 0,22 | 0,18 | 0,15 | -0,04 | -0,03 |

| 9. Уровень финансового левериджа | Снижение в динамике | 0,05 | 0,04 | 0,02 | -0,01 | -0,02 |

Коэффициент автономии к концу 2013г. увеличился за счет роста нераспределенной прибыли, он составил 0,79, то есть более 50% составляет собственный капитал. Следовательно, предприятие может покрыть все свои обязательства собственными средствами.

Коэффициент привлечения средств равен 0,21, он в два раза снижается по сравнению с 2012г., что является положительной тенденцией. Следовательно, уменьшается доля привлеченных средств.

Коэффициент финансовой активности значительно снижается в 2013г., он показывает, что на 1 руб. собственного капитала приходится всего лишь 0,26 руб. привлеченного, это свидетельствует о повышении уровня финансовой устойчивости предприятия.

Коэффициент финансовой устойчивости показывает, что организация использует привлеченный долгосрочный капитал. Показатель увеличился, так как у предприятия возросла доля собственного капитала.

Коэффициент финансирования показывает, что большая часть деятельности организации финансируется за счет собственных средств. Коэффициент намного превышает норматив (1,5) и составляет 3,78.

Индекс внеоборотного актива показывает, что 67% собственного капитала вложено в основной капитал.

Рост коэффициента финансовой устойчивости капитализированных источников доказывает повышение уровня финансовой устойчивости и возможности использовать кредитные ресурсы.

Доля дебиторской задолженности в совокупных активах в 2013г. снижается и составила 0,15, это соотношение между собственным и заемным капиталом предприятия.

Уровень финансового левериджа снижается, он показывает, что 0,02 руб. долгосрочных заемных средств приходится на один руб. собственного капитала. Это положительная тенденция.

Следовательно, все показатели, характеризующие структуру источников средств, доказывают повышение уровня финансовой устойчивости предприятия в 2013 году.

Таким образом, предприятие располагает запасом финансовой прочности. Деятельность практически строится как на собственных так и на земных источниках, ведь использование собственного капитала существенно снижает финансовые риски.

3. Пути повышения эффективности использования собственного капитала

3.1. Предлагаемые мероприятия по улучшению использования

собственного капитала предприятия

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

Можно предложить следующие направления повышения эффективности использования собственного капитала предприятия:

- привлечение долгосрочных займов и кредитов;

- одним из эффективных методов обновления материально-технической базы является лизинг, который служит одним из видов инвестирования, использование лизинга позволяет оперативно обновлять оборудование и вести техническое перевооружение производства;

- уменьшить дефицит собственного капитала можно также за счет ускорения его оборачиваемости путем сокращения производственно-коммерческого цикла, сверхнормативных остатков запасов и т. д.;

- с целью сокращения расходов целесообразно отказаться от некоторых видов деятельности, обслуживающих основное производство;

- необходимо проанализировать использование прибыли предприятия, часть прибыли направлять не в фонд потребления, а на пополнение собственных оборотных средств предприятия;

- поиск внутренних резервов по увеличению прибыльности производства за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

В курсовой работе предлагается инвестиционный проект с целью

стабилизации финансового состояния предприятия.