Россия, Барнаул

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 01.04.2018 04:31

Тах Кристина Михайловна

Студентка 3 курса КГБПОУ "Алтайская академия гостепримства"

27 лет

Местоположение

Специализация

Комплексное задание Вариант 3

Категория:

Экономика

20.03.2018 15:34

Просмотр содержимого документа

«Комплексное задание Вариант 3»

Комплексное задание

Выполнила Тах К., группа Б–151

Вариант 3

Комплексное задание 1

Скорость и правильность расчета условного дохода (расхода) и текущего налога на прибыль

Задача

Бухгалтер «Актива» сделает такие проводки:

Дт 99 субсчет «Условный расход (доход) по налогу на прибыль» Кт 68 – 99 720 руб.

20% х (500 000 руб. – 4000 руб.) + 13% х 4000 руб. – начислен условный расход по налогу на прибыль

Дт 99 субсчет «Постоянное налоговое обязательство» Кт 68 – 400 руб.

20% х 2000 руб. – отражено постоянное налоговое обязательство

Дт 09 Кт 68 – 300 руб.

20% х 1500 руб. – отражен отложенный налоговый актив

Дт 68 Кт 77 – 520 руб.

13% х 4000 руб. – отражено отложенное налоговое обязательство.

В итоге текущий налог на прибыль составит 99 900 руб. (99 720 + 400 + 300 – 520)

Верность и точность налогового учета доходов и расходов организации и отдельных видов имущества и обязательств организации

Задача 1

Сумма прямых расходов, относящаяся к остаткам товаров на складе, рассчитывается следующим образом:

Сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце

3000 + 12 000 = 15 000 руб.

Стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца

540 000 + 60 000 = 600 000 руб.

Средний процент, рассчитанный как отношение суммы прямых расходов к стоимости товаров,

15 000: 600 000 х 100% = 2,5%

Сумма прямых расходов, относящаяся к остатку товаров на складе

60 000 х 2,5% = 1500 руб.

При расчете налогооблагаемой прибыли за июнь ООО «Юг» учтет транспортные расходы в сумме 13 500 руб. (3000 + 12 000 - 1500).

В бухгалтерском учете сумма издержек обращения, приходящаяся на остаток товаров на складе, определяется точно так же. На 1 июля 2002 года на дебете счета 44 «Расходы на продажу» будет числиться остаток 1500 руб., который будет учитываться при расчете налоговой базы по налогу на имущество.

Транспортные расходы в размере 13 500 руб. в июне будут списаны с кредита счета 44 в дебет счета 90 субсчет 2 «Себестоимость продаж».

Задача 2

В отчете за I квартал:

доход в виде выручки от реализации — 50 000 руб.

внереализационный доход в виде положительной курсовой разницы — 5000 руб.

В отчете за первое полугодие (нарастающим итогом):

доход в виде выручки от реализации — 50 000 руб.

внереализационный доход в виде положительной курсовой разницы — 5000 руб.

Аргументированность и последовательность составления учетной политики организации в целях налогового учета

Основные моменты алгоритма разработки учетной политики в целях налгообложения

Под учетной политикой для целей налогообложения, как правило понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.

Учетная политика для целей налогообложения - это документ, в котором налогоплательщик обязан прописать все те методы и правила, которым он руководствуется при исчислении и уплате налогов и сборов.

Организация может выбирать один из двух вариантов составления учетной налоговой политики:

Вариант 1: Отразить отдельно вопросы по каждому налогу в соответствующих разделах единого приказа.

Вариант 2: Составлять для каждого налога свою отдельную учетную политику и утверждать их в качестве приложения к приказу к учетной политике.

Учетная политика для целей налогообложения должна решать 3 основных вопроса:

1. Организационно-техническая часть:

a) Организация ведения налогового учета (либо силами работников бухгалтерии, либо отдельного налогового подразделения).

b) Разработка системы налоговых регистров для расчета налога на прибыль.

c) Разработка системы документооборота для заполнения налоговых регистров.

2. Обязательно в главной части налоговой политики должен быть зафиксирован выбор тех норм налогового законодательства, которые оставляют право выбора за самим налогоплательщиком (способ начисления амортизации)

3. По некоторым важным вопросам исчисления налогов нормы налогов законодательства отсутствуют или требуют дополнительного разъяснения в налоговой политике. Поэтому этот пункт важен, чтобы избежать разногласий с налоговыми органами. Однако при формировании налоговой учетной политики нет необходимости предусматривать правила на все возможные случаи.

2. Особенности применения учетной политики для УСН и налога на имущество

Бухгалтерская учетная политика формируется упрощенцами в обычном порядке.

А вот для налоговой есть особенности. Так, в налоговой учетной политике надо указать:

что организация применяет УСН с объектом «доходы минус расходы» (п. 2 ст. 346.14 НК РФ);

по какому методу организация оценивает стоимость реализованных товаров (ФИФО, по средней стоимости, по стоимости каждой единицы) (подп. 2 п. 2 ст. 346.17 НК РФ).

Утвердить учетную политику надо приказом руководителя.

Комплексное задание 2

Задача 1

Затраты п. 2 и 3 представительскими расходами не являются и налоговую базу по налогу на прибыль не уменьшают. НДС по ним к вычету не принимается.

Затраты на организацию завтраков, обедов и ужинов в налоговом учете отражаются в составе прочих расходов в сумме 160 000 руб. (4 000 000 руб. х 4%). Страховые взносы для расчета норматива не учитываются. Оставшаяся сумма данных затрат (40 ООО руб.) в составе прочих расходов не учитывается и налогооблагаемую прибыль фирмы не уменьшает, а НДС по этой части расходов к вычету не принимается.

Ведомость расчета представительских расходов №1 за 2017 год

| № п/п | Месяц | Расходы на оплату труда (регистр №) | Предельный размер ПР для целей н/о гр.3*4% | Первичный документ | Фактические расходы | Расходы для н/о (гр.6, если гр.6 | Расходы, не учит. Для целей н/о | ||

| Без НДС | НДС | Гр.6-гр.4 | прочее | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Год | 400 000 | 4000 000*4%=160 000 |

| 200000 | 36000 | 160000 | 40000 |

|

Задача 2

Сводный регистр доходов и расходов №1 за I квартал 2017 года

| № п/п | Наименование дохода | Доходы из регистров | Итого | Наименование расхода | Расходы из регистров | Итого | В том числе | Финансовый результат | |||

| Прямые | Косвенные | Прибыль | Убыток | ||||||||

| 1 | Выручка от реализации | 84000 | 84000 | Прямые и косвенные расходы | 110000 | 110000 | 90000 | 20000 |

|

| |

| 2 | Дебиторская задолженность | 48000 | 48000 |

|

|

|

|

|

|

| |

| Итого: | 132000 | 132000 |

| 110000 | 110000 | 90000 | 20000 | 22000 |

| ||

| За месяц | 132000 | 132000 |

| 110000 | 110000 | 90000 | 20000 | 22000 |

| ||

| За отчетный период |

|

|

|

|

|

|

| 22000 |

| ||

3 Верность и правильность формирования сумм создавамеых резервов

Задача 1

Дебиторская задолженность ЗАО «Осел Иа» должна быть списана на внереализационные расходы в полной сумме, включая НДС.

Если, после того как задолженность была списана, ЗАО «Осел Иа» все-таки оплатит товары, то поступившую сумму оплаты надо будет учесть в составе внереализационных доходов ЗАО «Винни-Пятачок».

Задача 2

Налоговый результат от реализации агрегата

Выручка 236 000

НДС 36000

Остаточная стоимость 233 333

Убыток 33 333

Налоговый результат от реализации материалов

Выручка 11 800

НДС 18 000

Убыток 11 800

4 Своевременность контроля за правильностью заполнения налоговых деклараций

В каком случае, и в соответствии с какой статьей НК РФ налогоплательщик может представить в налоговую инспекцию Единую упрощенную налоговую декларацию?

Единая (упрощенная) налоговая декларация 2018 может представляться вместо сдачи отчетности по НДС, налогу на прибыль, УСН или ЕСХН. Однако для этого необходимо выполнение определенных условий (п. 2 ст. 80 НК РФ):

во-первых, в отчетном (налоговом) периоде, за который налогоплательщик собирается представить единую (упрощенную) налоговую декларацию, не возникал объект налогообложения;

во-вторых, за этот период не было движения денежных средств ни в кассе организации, ни на ее счетах в банках.

Какие санкции грозят налогоплательщику за не сдачу или несвоеврменную сдачу налоговой декларации?

Размер санкций, предписанных за несоблюдение сроков предоставления декларации и неуплаты налога, равняется 5% от его суммы за каждый месяц, в котором имела место просрочка. Граничным пределом штрафных начислений является планка в 30%: начисленная сума к оплате не может превышать этот показатель, так же как и не может быть меньше 1 000 рублей.

Комплексное задание 3

Верность и правильность определения налоговой базы по налогам

Задача 1

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им и в денежной, и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Объектом обложения НДФЛ признается доход, полученный налогоплательщиками не только от источников в Российской Федерации, но и от источников за пределами Российской Федерации (ст. 209 НК РФ).

Доходы, полученные от использования авторских или смежных прав, могут относиться как к доходам, полученным от источников в Российской Федерации (пп. 3 п. 1 ст. 208 НК РФ), так и к доходам, полученным от источников за пределами Российской Федерации (пп. 3 п. 3 ст. 208 НК РФ).

С учетом вышесказанного суммы авторского вознаграждения, полученные налогоплательщиками (авторами или иными правообладателями) за использование созданных ими произведений, являются объектами обложения НДФЛ. К суммам авторского вознаграждения, полученным физическими лицами – налоговыми резидентами РФ, применяется налоговая ставка в размере 13%. Для сумм авторского вознаграждения, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, установлена налоговая ставка в размере 30% (Письмо Минфина РФ от 19.02.2015 № 03-01-11/7819).

При определении облагаемой базы налогоплательщики – налоговые резиденты РФ, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений, имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных и документально подтвержденных расходов (п. 3 ст. 221 НК РФ).

Так как у писателя нет документов, подтверждающих расходы, то право на получение профессиональных налоговых вычетов он не имеет. Поэтому налоговая база по НДФЛ будет равна сумме полученного вознаграждения – 100 000 рублей.

Сумма налога 100 000х13%=13 000 рублей

Задача 2

| Проводка | Сумма, руб. | Содержание операции | |||

| Дт | Кт | ||||

| 90/1 | 62 | 2336400 | Отражена выручка | ||

| 90/3 | 68 | 356400 | Отражен НДС | ||

| 10 | 60 | 235266 | Приобретены ТМЦ | ||

| 19 | 60 | 42348 | Отражен НДС | ||

| 76 | 91/1 | 82600 | Получена арендная плата | ||

| 90/3 | 68 | 12600 | Отражен НДС | ||

| 60 | 51 | 39000 | Оплачены коммунальные услуги | ||

| 90/3 | 68 | 7020 | Отражен НДС | ||

| 01 | 60 | 280000 | Приобретено ОС | ||

| 19 | 60 | 50400 | Отражен НДС | ||

| 76 | 98/2 | 35400 | Передан станок | ||

| 90/3 | 68 | 5400 | Отражен НДС | ||

| 51 | 62 | 236000 | Получены авансовые платежи от покупателей | ||

| 60 | 91/1 | 25016 | Получен штраф | ||

| 90/3 | 68 | 4683 | Отражен НДС | ||

| 66 | 91/1 | 84960 | Списана просроченная кредиторская задолженность | ||

Налоговая база по НДС 356400-42348-12600-7020-50400+5400-4683=244 749 руб.

Сумма уплаты в бюджет=386103 руб.

Комплексное задание 4

На какие три группы можно разделить налоговые льготы? Перечислите наиболее распространенные виды налоговых льгот

Все налоговые льготы можно разделить на три группы: налоговые освобождения, налоговые скидки и налоговые кредиты.

В основе такой общей классификации лежат различия в методах льготирования в результате их влияния на изменение какого-либо конкретного элемента налога (объект, плательщик, ставка).

В зависимости от видов предоставляемых льгот, они подразделяются на:

| Скидки | Снижение налоговой базы при оплате |

| Снятие | Освобождение от налога определенных субъектов |

| Освобождение | Полное отстранение от оплаты определенные категории населения |

| Кредит | Отсрочка или возможность переносить оплату на другой срок по оплате налога |

| Изъятие | Возврат части ранее уплаченной суммы |

Каковы льготы по налогу на имущество физических лиц?

Налоговые льготы на данный налог подлежат подробному регулированию с помощью статьи 407 НК РФ.

Освобождение от уплаты налога полагается следующим категориям граждан (с 1 января 2015 года): Кому положены льготы на налог на имущество физических лицГероям Советского Союза и РФ, обладателям ордена Славы трех степеней; гражданам, имеющим I и II группы инвалидности; гражданам – инвалидам с детства; участникам ВОВ и других боевых действий; лицам вольнонаемного состава СА, ВМФ, органов внутренних дел и госбезопасности, занимавшим штатные должности; лицам, которые обладают правом получения социальной поддержки в соответствии с рядом законов, направленных на защиту граждан от радиационного воздействия; военнослужащим и другим гражданам, которые были уволены после 20 и более лет военной службы по возрасту, состоянию здоровья, а также в связи мероприятиями по штату; лицам, участвовавшим в составе подразделений особого риска в ядерных испытаниях и ликвидациях аварий; членам семей военнослужащих, которые потеряли кормильца; пенсионерам, а также мужчинам и женщинам старше соответственно 60 и 55 лет, которые получают ежемесячное пожизненное содержание; гражданам, служившим в Афганистане и других странах; лицам, которые пострадали или стали инвалидами в результате ядерных испытаний; родителям и женам (мужьям) военнослужащих и госслужащих, погибших в ходе исполнения служебных обязанностей; и другим

Задача 1

20 000х12=240 000 рублей налоговая база для ислисления НДФЛ

Сумма возврата налога из бюджета

240000*13%=31200 руб.

200000*13%=26000 руб.

Значит возможно вернуть из бюджета 50 000 руб*13%=6500 рублей

Задача 2

150000+30000+60000=240 000

240000*0,1%=240 руб. сумма налога

4 Верность и правильность расчета НДС, налога на прибыль, НДФЛ, налога на имущество орагнизаций и налогов, обязательных для уплаты, в связи с применением специальных налоговых режимов

Задача 1

Дт 90/2 К 62 2 360 000 руб.

Дт 20 Кт 10 1 300 000 руб.

Дт 76 Кт 91/1 40 000 руб.

Дт 99 Кт 69 100 000 руб.

Дт 76 Кт 91/1 80 000 руб.

2 360 000- 1 300 000-40 000-100 000-80 000=840 000 руб.

840 000*20%=168 000 руб.

168 000 – 35 000= 133 000 руб сумма налога на прибыль

Задача 2

5 100 000*1,5%=76 500 рублей

76500/4=19 125 руб. сумма авансового платежа по налогуза 1 квартал

5 Скорость и правильность составления и представления в налоговые органы отчетности по налогам и сборам, обязательным к уплате

Исчисленная сумма налога в рублях = 76,6 л.с.*1,00*6,00=459,6 рублей

Налоговых льгот нет

Исчисленная сумма налога, подлежащая уплате в бюджет= 459,6 рублей

Комплексное задание 5

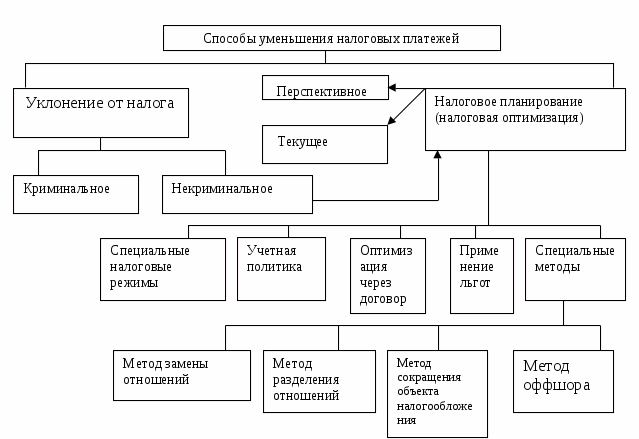

Аргументированность и последовательность налогового планирования

Что является целью налогового планирования?

Основные цели налогового планирования заключаются в следующем:

оптимизация налоговых платежей;

сокращение налоговых потерь по конкретному налогу или по группе налогов.

Этапы налогового планирования

Налоговое планирование — сложный многофакторный процесс. С некоторой долей условности принято считать, что этот процесс проходит четыре этапа.

На первом этапе, решается вопрос о выборе наиболее выгодного с налоговой точки зрения места расположения как самого предприятия, так и его руководящих органов, филиалов и дочерних компаний. При этом учитывается не только налоговый режим, предоставляемый местным законодательством, но и возможность и условия предоставления налоговых кредитов и иных специальных льгот, возможность безналогового перевода доходов из одной страны в другую, условия налоговых соглашений и т. п.

На втором этапе производится выбор оптимальной для конкретных целей деятельности организационно-правовой формы юридического лица или формы предпринимательства без образования юридического лица.

Сущность третьего этапа налогового планирования состоит в максимально полном и правильном использовании налоговых преимуществ и льгот при текущей предпринимательской деятельности. Производится анализ форм сделок, выбор форм оплаты труда и реализации социальной политики предприятия, правильное использование льгот по основным видам налогов, оперативное реагирование на изменение налогового законодательства и т. п.

На четвертом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

Следует отметить, что 1 и 2 этапы планирования до регистрации предприятия имеют место лишь один раз, в то время как текущее налоговое планирование (3, 4 этапы) предполагает контроль обоснованности применения налоговых льгот к каждой сделке.

Схема оптимизации страховых взносов во внебюджетные фонды и НДФЛ

Пути оптимизации налога на имущество

Алгоритм расчета налоговой базы и налога на имущество организаций

| № п/п | Показатели | Сумма, руб. |

| 2 | Расчет налоговой базы по авансовому платежу налога на имущество за первый квартал | (186920+201113+199546+178579)/4=191540 191540*2,2%=4214 руб. |

| 3 | Ставка налога на имущество в % | 2,2% |

| 4 | Расчет авансового платежа налога на имущество н\за 1 квартал | 4214 руб. |

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!