Казахстан, Семей

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.02.2025 16:34

Какимова Динара Болатбековна

преподаватель

41 год

Местоположение

Специализация

Оборотные фонды предприятия

Категория:

Прочее

05.05.2022 19:28

Просмотр содержимого документа

«Оборотные фонды предприятия»

Тема «Оборотные фонды предприятия»

Понятие, состав и классификация оборотных средств

Нормируемые и ненормируемые оборотные средства

Оборотные средства - это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Рисунок - Состав оборотных средств

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости.

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где

Р – объем реализованной продукции за рассматриваемый период;

ОбС – средняя сумма оборотных средств за тот же период.

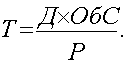

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле

где

Д – число дней в данном периоде (360, 90, 30);

Коб – коэффициент оборачиваемости.

Задача 1

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

| Элементы оборотных средств | Сумма, млн тнг. | |

| Предприятие 1 | Предприятие 2 | |

| Производственные запасы | 94,70 | 94,92 |

| Незавершенное производство | 16,15 | 27,64 |

| Расходы будущих периодов | 134,15 | 5,32 |

| Готовая продукция | 17,65 | 30,02 |

| Прочие | 87,35 | 62,1 |

Решение

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

| Элементы оборотных средств | Предприятие 1 | Предприятие 2 | ||

| Сумма, млн тнг. | Структура, % | Сумма, млн тнг. | Струк-тура, % | |

| Производственные запасы | 94,70 | 27,0 | 94,92 | 43,1 |

| Незавершенное производство | 16,15 | 4,7 | 27,64 | 12,6 |

| Расходы будущих периодов | 134,15 | 38,3 | 5,32 | 2,4 |

| Готовая продукция | 17,65 | 5,0 | 30,02 | 13,7 |

| Прочие | 87,35 | 25,0 | 62,1 | 28,2 |

| Итого | 350 | 100 | 220 | 100 |

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов.

Задача 2

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

| Остатки оборотных средств | Объем реализованной продукции | ||

| Дата | Сумма, тыс. тнг. | квартал | Сумма, тыс. тнг. |

| на 1 января 2002 г. | 2 500 | I | 3 000 |

| 1 апреля 2002 г. | 2 600 | II | 3 500 |

| 1 июля 2002 г. | 2 400 | III | 2 900 |

| 1 октября 2002 г. | 2 400 | IV | 3 100 |

| 1 января 2003 г. | 2 500 | ||

Решение

Коэффициент оборачиваемости определяется по формуле

Коб = Р / ОбС.

Для расчета длительности оборота в днях используется формула

ДО = Д · ОбС / Р.

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

ОбС = [(2 500 + 2 600) / 2 + (2 600 + 2 400) / 2 + (2 400 + 2 400) / 2 +

+ (2 400 + 2 500) / 2] / 4 = 2 475 тыс. тнг.,

Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. тнг.,

Коб = 12 500 / 2 475 = 5 об/год,

ДО = 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Домашнее задание

Задача 3

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. тнг., а объем реализованной продукции за тот же год – 68 956 тыс. тнг. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Решение

Вначале рассчитаем длительность оборота за 2002 г.:

ДО = 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

ДО = 82 – 2 = 80 дн.

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС / 68 956,

ОбС = 15 323 тыс. тнг.

Вопросы для закрепления темы:

Оборотные средства

Элементный состав оборотных средств

Коэффициент оборачиваемости

Оборачиваемостью в днях

Основные и вспомогательные оборотные средства

Оборотные средства в сфере производства

Оборотные средства в сфере обращения

Использованная литература

1. О.П. Ефимова, Т.А. Олефиренко Экономика общественного питания

2. И.А. Дубровин, А.Р. Есина, И.П. Стуканова Экономика и организация производства

Сайты в Интернете:

www.google.com

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!