Россия, Ачинск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.09.2025 07:36

Корниенко Алена Васильевна

Учитель

38 лет

Местоположение

Специализация

Презентация по обществознанию

Категория:

Обществознание

16.02.2022 05:34

Просмотр содержимого документа

«Презентация по обществознанию»

Жизнь в кредит: «за» и «против»

Выполнила:

Преподаватель истории и обществознания Корниенко А.В.

Цели и задачи:

- Определить роль кредита в жизни людей;

- Рассмотреть виды кредита доступные потребителю;

- Научиться анализировать условия кредитования;

- Оценить плюсы и минусы кредитов.

Что такое «кредит»?

Кредит – это предоставление товара или денежной суммы в долг (рассрочку ).

Основной мотивацией кредитования является понятие «лучше пользоваться желаемым уже сегодня, чем копить на это несколько лет»

Стороны в кредитном договоре

Кредитор - это займодатель, т.е., лицо или организация, предоставляющая средства при условии, что они будут возвращены в течение определенного срока и в определенном количестве

Заемщик – это юридическое или физическое лицо, получающее по договору кредит, который обязуется вернуть в установленный срок с уплатой определенных процентов за пользование кредитом

Основные формы кредитов

- 1. Коммерческий кредит предоставляется предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит, предоставляемый в товарной форме, прежде всего, путем отсрочки платежа, оформляется в большинстве случаев векселем. Вексель — ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя.

- 2. Банковский кредит представляется кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т. п.) в виде денежных ссуд. Банковские кредиты делятся на краткосрочные (до 1 года), среднесрочные (1–5 лет), долгосрочные (свыше 5 лет).

- 3. Межхозяйственный денежный кредит представляется хозяйственными субъектами друг другу путем, как правило, выпуска предприятиями и организациями акций, облигаций, кредитных билетов участия и других видов ценных бумаг. Эти операции получили название децентрализованного финансирования (выпуск акций) и кредитование (выпуск облигаций, ценных бумаг) предприятий.

- 4. Потребительский кредит предоставляется частным лицам при покупке, прежде всего, потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме представления банковской ссуды на потребительские цели. За использование потребительского кредита взимается, как правило, высокий рентный процент (до 30 % годовых).

- 5. Ипотечный кредит представляется в виде долгосрочных ссуд под залог недвижимости Она выдается на приобретение или строительство жилья, покупку земли и имеет долгосрочный характер

- 6. Государственный кредит — система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес — кредиторами денежных средств. Источниками средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует эту форму кредита прежде всего для покрытия дефицита государственного бюджета.

- 7. Международный кредит — движение ссудного капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

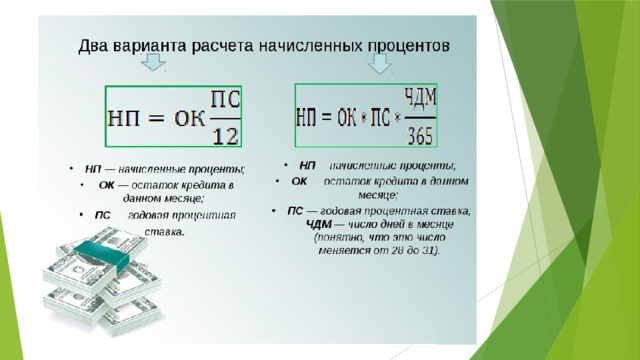

Принципы кредитования

Срочность

Возвратность

Платность

Четко указанный срок

Возврат по окончанию срока полной суммы заемных средств с определенными процентами

Процент за кредит является платой за пользование взятыми в долг деньгами

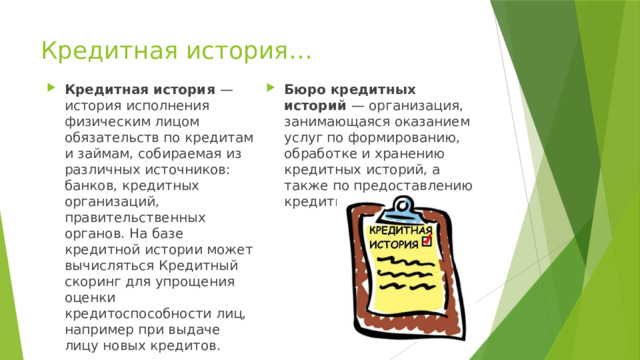

Кредитная история…

- Кредитная история — история исполнения физическим лицом обязательств по кредитам и займам, собираемая из различных источников: банков, кредитных организаций, правительственных органов. На базе кредитной истории может вычисляться Кредитный скоринг для упрощения оценки кредитоспособности лиц, например при выдаче лицу новых кредитов.

- Бюро кредитных историй — организация, занимающаяся оказанием услуг по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов.

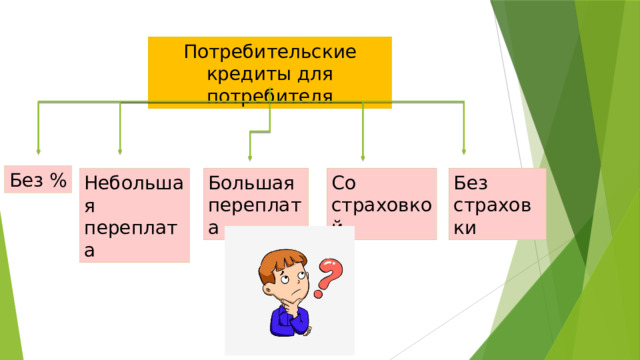

Потребительские кредиты для потребителя

Без %

Большая переплата

Со страховкой

Без страховки

Небольшая переплата

Страхование – это особый вид экономических отношений, призванный обеспечить страховой защитой людей и их дела от различного рода опасностей

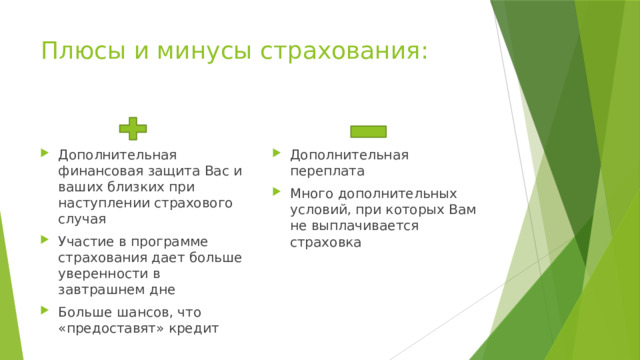

Плюсы и минусы страхования:

- Дополнительная финансовая защита Вас и ваших близких при наступлении страхового случая

- Участие в программе страхования дает больше уверенности в завтрашнем дне

- Больше шансов, что «предоставят» кредит

- Дополнительная переплата

- Много дополнительных условий, при которых Вам не выплачивается страховка

Преимущества и недостатки оформления кредита

Преимущества

Недостатки

- Кредит позволит приобрести нужную дорогостоящую вещь или недвижимость сейчас, а не через длительный период времени . Намного рациональнее оформить ипотеку и жить, потихоньку выплачивая кредит, нежели всю жизнь провести на съёмных квартирах. Также в будущем из-за инфляции, повышения спроса пришлось бы отдать намного больше (иногда кредитная ставка оказывается меньше процента инфляции);

- Можно взять кредит для организации своего бизнеса . Если Вы хотите заниматься любимым делом и открыть свое небольшое предприятие, целесообразно взять кредит. Так Вы сможете увеличить свой заработок и быстрее выплатить долг.

- Потеря времени на оформление документов . Для того чтобы собрать все необходимые банку документы, придется потратить время и нет гарантии того, что банк примет положительное решение о предоставлении вам кредита.

- Наличие процентных ставок . Какая бы не была процентная ставка, вам все равно придется вернуть больше, чем вы взяли.

- Обманчивость банковских предложений .

- Начисление пени и штрафных санкций в случае просрочек по оплате.

- Риск потерять все . Жизнь непредсказуема и может случится всякое – вы можете потерять работу или заболеть и вряд ли банк будет интересоваться вашим положением и даст вам отсрочку.

Если решил взять кредит…

- Правило первое – определяем цель кредитования .

- Правило второе – планируем всё .

- Правило третье – заботимся о своей безопасности .

- Правило четвертое – внимательно изучаем предложение банка .

Заключение

Кредиты в жизни современного человека играют значительную роль, так как доходы населения не всегда могут обеспечить его потребности. Зачастую кредиты, если правильно подойти к целесообразности кредитования и оценке платежеспособности, позволяют сэкономить денежные средства и не откладывать покупку необходимой вещи или недвижимости. Наиболее распространенные кредиты на сегодняшний день: потребительский кредит, ипотека и автокредитование. Подводя итоги можно сказать, что кредитная политика банков ориентируется на потребности населения. Ставки по кредитам плавающие. Все это говорит о росте объемов кредитования.

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!