Россия, Кавалерово

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.03.2023 11:21

Гуляева Маргарита Николаевна

преподаватель

53 года

Местоположение

Специализация

Презентация по бухгалтерскому учету "Счет 90 и 91"

Категория:

Прочее

26.02.2018 12:32

Просмотр содержимого документа

«Презентация по бухгалтерскому учету "Счет 90 и 91"»

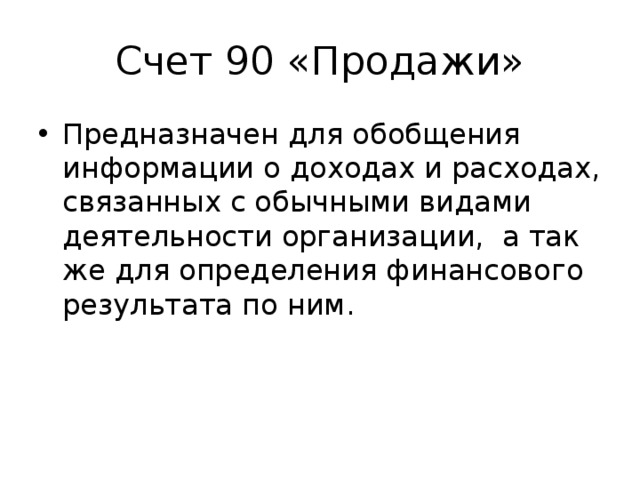

Счет 90 «Продажи»

Счет 90 «Продажи»

- Предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а так же для определения финансового результата по ним.

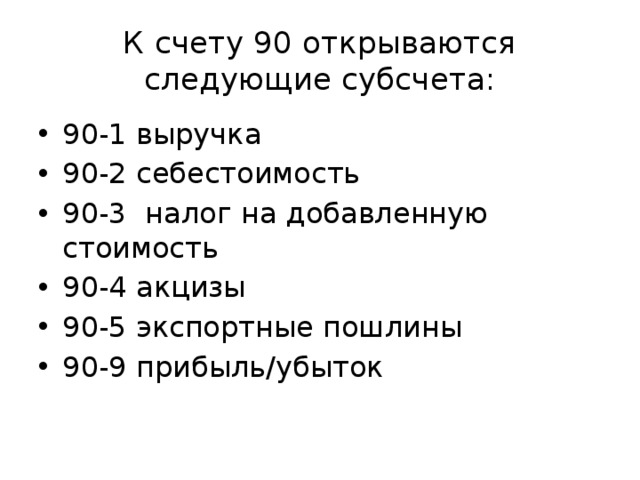

К счету 90 открываются следующие субсчета:

- 90-1 выручка

- 90-2 себестоимость

- 90-3 налог на добавленную стоимость

- 90-4 акцизы

- 90-5 экспортные пошлины

- 90-9 прибыль/убыток

- Синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет

При отражении выручки от обычных видов деятельности

- Дт 62 Кт 90-1 признана сумма выручки от продажи товаров (работ, услуг)

- Одновременно с отражением выручки списывается себестоимость проданных товаров

- Дт 90-2 Кт 20 (43, 45…)

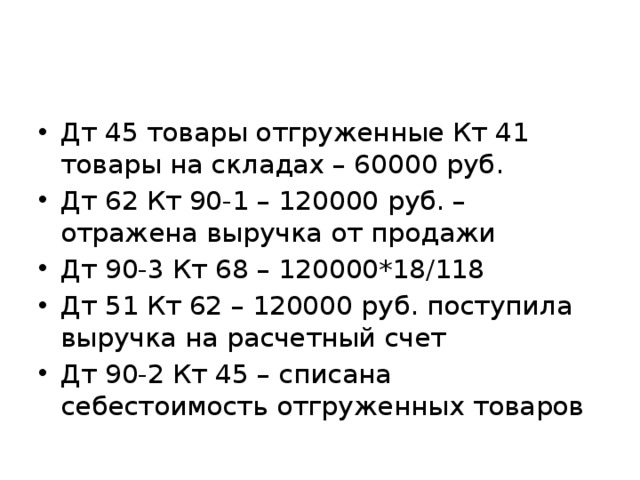

пример

- ЗАО «Актив» отгрузило покупателю товар. Цена товара 120000 руб. (в том числе НДС), себестоимость 60 000 руб. Покупатель оплатил товар

- Сделайте проводки

- Дт 45 товары отгруженные Кт 41 товары на складах – 60000 руб.

- Дт 62 Кт 90-1 – 120000 руб. – отражена выручка от продажи

- Дт 90-3 Кт 68 – 120000*18/118

- Дт 51 Кт 62 – 120000 руб. поступила выручка на расчетный счет

- Дт 90-2 Кт 45 – списана себестоимость отгруженных товаров

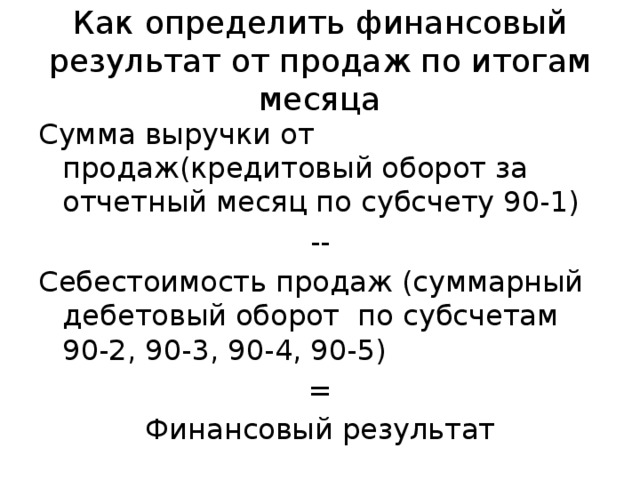

Как определить финансовый результат от продаж по итогам месяца

Сумма выручки от продаж(кредитовый оборот за отчетный месяц по субсчету 90-1)

--

Себестоимость продаж (суммарный дебетовый оборот по субсчетам 90-2, 90-3, 90-4, 90-5)

=

Финансовый результат

- Если разница между выручкой и себестоимостью положительная, ваша организация получила прибыль

- Дт 90-9 Кт 99 – отражена прибыль от продаж

- Дт 99 Кт 90-9 – отражен убыток от продаж

пример

- ЗАО «Актив» в январе 2016 г. продало товаров на общую сумму 120 000 руб. (в том числе НДС – 20000 руб.) Себестоимость проданных товаров составила 70000 руб. Товар оплачен.

- Сделайте проводки

- Дт 62 Кт 90-1 – 120000 р. Отражена выручка от продажи товаров

- Дт 90-2 Кт 41 – 70000 р. – списана себестоимость проданных товаров

- Дт 90-3 Кт 68 – 20000 р. Начислен НДС

- Дт 51 Кт 62 – 120000 р. Поступили деньги от покупателей

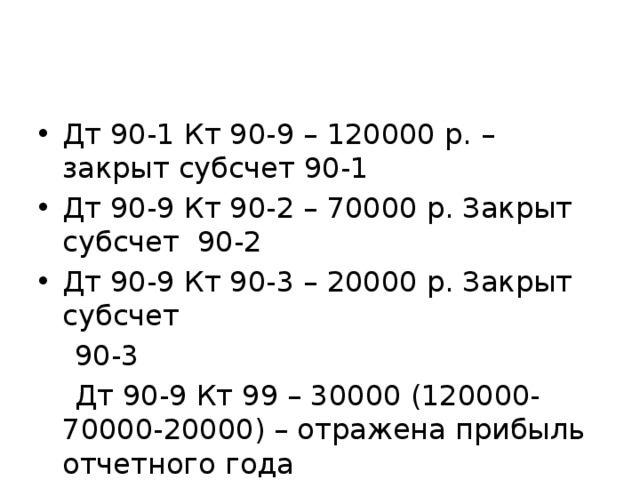

- Дт 90-1 Кт 90-9 – 120000 р. – закрыт субсчет 90-1

- Дт 90-9 Кт 90-2 – 70000 р. Закрыт субсчет 90-2

- Дт 90-9 Кт 90-3 – 20000 р. Закрыт субсчет

90-3

Дт 90-9 Кт 99 – 30000 (120000-70000-20000) – отражена прибыль отчетного года

- Сальдо по счету 90 в целом и по всем открытым к нему субсчетам равно нулю.

Счет 91 «прочие доходы и расходы»

- Предназначен для обобщения информации о прочих доходах и расходах отчетного периода

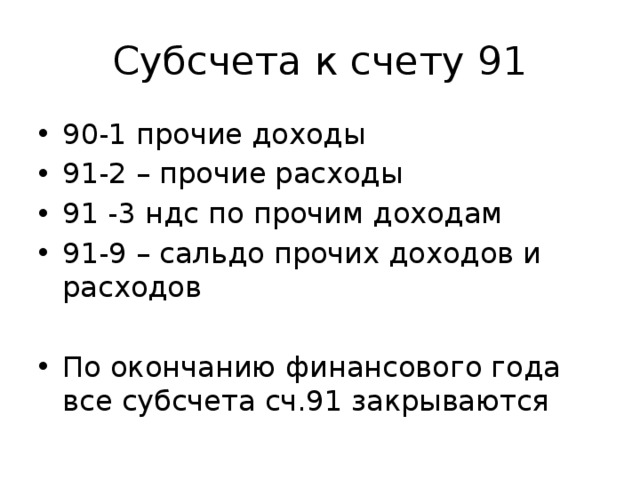

Субсчета к счету 91

- 90-1 прочие доходы

- 91-2 – прочие расходы

- 91 -3 ндс по прочим доходам

- 91-9 – сальдо прочих доходов и расходов

- По окончанию финансового года все субсчета сч.91 закрываются

По кредиту 91 отражают

- Поступления от сдачи имущества в аренду

- Поступления от продажи ОС, НМА

- Поступления от полученных процентов за предоставление денежных средств организации

- Штрафы, пени полученные

- Поступления от безвозмезного поступления активов

По дебету счета 91

- Расходы, связанные с предоставлением за плату во временное пользование активов организации

- Проценты, уплачиваемые организацией за предоставление кредитов, займов

- Расходы, связанные с оплатой услуг, оказываемых кредитной организацией

- Штрафы, пени уплачиваемые организацией

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!