Россия, Кавалерово

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.03.2023 11:21

Гуляева Маргарита Николаевна

преподаватель

53 года

Местоположение

Специализация

Презентация "Заработная плата"

Категория:

Прочее

26.02.2018 12:51

Просмотр содержимого документа

«Презентация "Заработная плата"»

Вопрос 13. Виды, формы и системы оплаты труда.

Существуют следующие виды оплаты труда:

- Основная - оплата начисляется работникам за отработанное время, количество и качество выполненных работ, оплата по тарифным окладам, премии, доплаты в связи с отклонением от нормальных условий работы, за бригадирство, т.е. з\пл за затраченный труд.

- Дополнительная - - з\пл за неотработанное, но подлежащее оплате в соответствии с законодательством время – оплата отпусков, больничных, надбавки в районах крайнего севера и приравненных к ним местностям.

Под формой понимают объект учета труда, подлежащий оплате: время и количество выполненной работы.

Существуют две формы оплаты труда:

- Повременная

- Сдельная

Каждая из них подразделяется на ряд систем.

Повременная оплата труда состоит из:

- простой повременной

- повременно-премиальной,

Сдельная:

из прямой сдельной,

сдельно-премиальной,

сдельно-прогрессивной,

аккордной,

косвенно-сдельной.

В основу сдельной оплаты труда берется количество работы и расценки за единицу.

В основу повременной – часовая тарифная ставка или оклад или отработанное время.

Вопрос 15

- Согласно трудовому законодательству, рабочим и служащим оплачивается и неотработанное время. В основе расчета сумм таких выплат лежит средний заработок

- Отпускные – это дополнительная з\пл работника, на которую он имеет право по истечении 6 месяцев.

- Право на отпуск оформляется руководителем организации -составляется приказ с указанием срока его начала и продолжительности. Отпуск бывает основной и дополнительный.

- Оплата основного отпуска включается в себестоимость продукции, а дополнительный – за счет прибыли. В соответствии со ст.114 и 139 Трудового кодекса. Очередной отпуск устанавливается в размере 28 календарных дней. Сумма отпускных рассчитывается на основе з/пл работника за последние 12 календарных месяцев , предшествующих событию

- Ср.з.=((З 1 +З 2 +З 3 +……+З n )/12)*29,4

- Отпуск=N*Ср.з/пл.

- В случае повышения тарифных ставок окладов по отраслям предшествующих событию при исчислении среднего заработка корректируются на коэффициент их повышения. Существуют 2 способа начисления отпускных.

- с созданием резервного фонда

- На предприятиях сезонного характера и там где это экономически выгодно для равномерного включения затрат в себестоимости создается резерв отпусков, которые учитываются на счете 96(п)-Резервы предстоящих расходов и платежей

- Д20,23,25,26 К96 – ежемесячное создание резерва отпусков в % от начисленной з/пл

- Д96 К70 – насчислены отпускные за счет резервного фонда

- без создания резервного фонда – за счет себестоимости

- Если предприятия резерв отпусков не создает то отпускные прибавляются к начисленной з/пл и относятся на себестоимость

- Д20 К70 – начисленные отпускные без создания резервного фонда

Вопрос 16. Начисление пособия по временной нетрудоспособности.

Вопрос 17 Начисление заработка при повременной оплате труда..

- Различают простую повременную систему оплаты труда и повременно-премиальную. При простой повременной оплате труда в основу расчета з\пл берутся затраченное время и тарифная ставка рабочего. З\пл находится в прямой зависимости от количества отработанного времени.

- В повременно –премиальную систему входит не только оплата времени, но и количество работы, следовательно работникам начисляются премии за экономию топлива, электроэнергии, за сокращение простоев.

- Основным документом при этом является табель учета рабочего времени. Сумма за работка определяется как произведение тарифной ставки на отработанные часы.

Вопрос 18 Начисление заработка при сдельной оплате труда..

- В зависимости от характера производства , системы организации и оплаты труда, способа контроля качества продукции применяют формы учетных первичных документов:

- Наряд на сдельную работу форма Т-40

- Маршрутный лист форма Т-23

- В единичных производствах основным документом является наряд. Различают разовые и накопительные наряды.

- Разовые наряды заполняются на один вид работы в течение смены или месяца, относящихся к одному и тому же заказу.

- При сдельно-прогрессивной оплате труда начисление з\пл производится за запланированное количество продукции по прямой сдельной расценке, а за продукцию сверх нормы – по прогрессивно нарастающим расценкам..

- Пр косвенно-сдельной оплате труда размер заработка рабочего находится в прямой зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он оказывает косвенное влияние.

- Косвенно-сдельная расценка определяется путем умножения тарифной ставки (оклада) на количество запланированной к выпуску продукции. Формула для расчета сдельной оплаты труда.

Вопрос 20 Синтетический учет расчетов по оплате труда

- Синтетический учет расчетов по оплате труда осуществляется на пассивном счете 70

- Кредитовое сальдо означает задолженность перед работниками по оплате труда

- Оборот по кредиту начисление з\пл.

- Оборот по дебету – удержания из з\пл и ее выдача.

Основные проводки:

Дебет

Кредит

44

07,08

Содержание

70

70

10,15

Начислена заработная плата

-работникам торговых, организаций

Начислена з\пл работникам, занятым в процессе капитальных вложений

70

20

Начислена з\пл работникам, связанным с приобретением ТМЦ

70

23

Начислена заработная плата работникам основного производства

70

25, 26

Начислена заработная плата работникам вспомогательного производства

70

Начислена заработная плата цеховому персоналу и аппарату управления

Основные проводки:

Дебет

Кредит

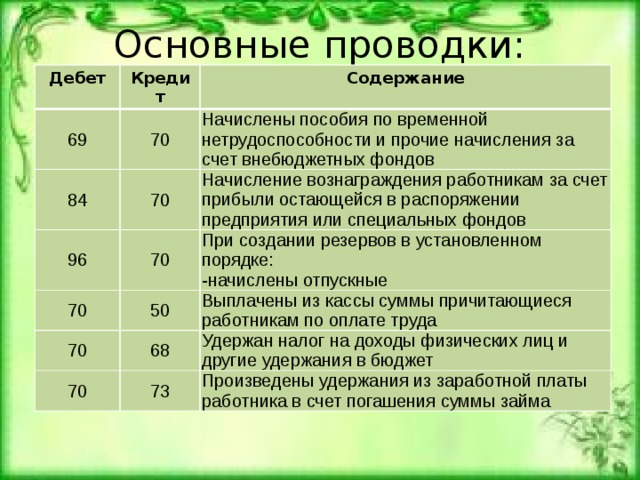

69

Содержание

70

84

Начислены пособия по временной нетрудоспособности и прочие начисления за счет внебюджетных фондов

70

96

70

70

Начисление вознаграждения работникам за счет прибыли остающейся в распоряжении предприятия или специальных фондов

При создании резервов в установленном порядке:

50

70

-начислены отпускные

Выплачены из кассы суммы причитающиеся работникам по оплате труда

68

70

Удержан налог на доходы физических лиц и другие удержания в бюджет

73

Произведены удержания из заработной платы работника в счет погашения суммы займа

Основные проводки:

Дебет

Кредит

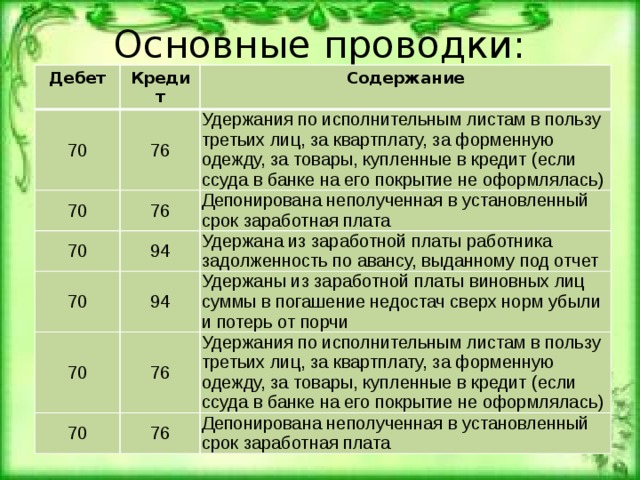

70

Содержание

76

70

Удержания по исполнительным листам в пользу третьих лиц, за квартплату, за форменную одежду, за товары, купленные в кредит (если ссуда в банке на его покрытие не оформлялась)

76

70

70

94

Депонирована неполученная в установленный срок заработная плата

Удержана из заработной платы работника задолженность по авансу, выданному под отчет

94

70

Удержаны из заработной платы виновных лиц суммы в погашение недостач сверх норм убыли и потерь от порчи

76

70

Удержания по исполнительным листам в пользу третьих лиц, за квартплату, за форменную одежду, за товары, купленные в кредит (если ссуда в банке на его покрытие не оформлялась)

76

Депонирована неполученная в установленный срок заработная плата

Вопрос 21 Учет расчетов по социальному страхованию и обеспечению.

Новые тарифы страховых взносов в 2012 году

Для всех компаний, кроме льготников:

30% с суммы дохода до 512 000 рублей в год . Из них:

22% – в ПФР,

2,9% – в ФСС РФ

5,1% – в ФФОМС

0 % - в ТФОМС

10% с суммы дохода свыше 512 000 рублей в год в ПФР.

В ФСС РФ и Федеральный ФОМС взносы не платят.

Новые тарифы страховых взносов в 2012 году

Для компаний на «упрощенке», осуществляющих льготные виды деятельности .

20% с суммы дохода до 512 тыс. рублей в год . Из них:

20% – в ПФР

0% – в ФСС РФ, ФФОМС, ТФОМС

С суммы дохода свыше 512 000 рублей в год взносы не начисляются.

Необлагаемые выплаты

С каких выплат в 2012 году можно не платить взносы?

- Компенсации (в том числе за использование личного имущества в служебных целях и за разъездной характер работы);

- Суточные ;

- Дивиденды учредителям и акционерам;

- Арендная плата , выплаченная физическим лицам;

- Другие выплаты, установленные в статье 9 Федерального закона от 24.07.09 № 212-ФЗ.

- Пенсионный фонд образован и предназначен для выплаты государственных пенсий, пособий по уходу за ребенком до 1.5 лет, оказания помощи престарелым и нетрудоспособным гражданам. Сумма отчислений включается в себестоимость продукции, а з\пл является только базой для расчета.

- Фонд социального страхования предназначен для выплаты пособий по больничному листу, пособия на рождение ребенка, Социальное страхование распространяется на все категории трудящихся, независимо от места их работы и должности, является обязательным и осуществляется за счет средств предприятия. Освобождаются от уплаты взносов только общественные организации инвалидов и находящиеся в их собственности предприятия.

- Фонд обязательного медицинского страхования делится на федеральный и территориальный. Цель медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

- Плательщиками вносов в ФОМС являются все предприятия независимо от форм собственности. Платежные поручения на перечисление взносов передаются в банк при получении денег на выдачу з\пл.

- Для учета расчетов по социальному страхованию используется пассивный счет 69., к которому открыты субсчета:

- 69.1 – расчеты по социальному страхованию

- 69.2 – расчеты по пенсионному обеспечению

- 69.3 – расчеты по медицинскому страхованию

- Кредитовое сальдо означает задолженность предприятия по отчислениям во внебюджетные фонды.

- Оборот по кредиту – начисление взносов,

- Оборот по дебету – погашение задолженности.

- По этому счету может быть дебетовое сальдо, которое означает переплату взносов во внебюджетные фонды.

- Начисленные суммы относят в дебет тех же счетов, что и начисленная з\пл.

- Д20,23,25,26,44 К69 – произведены отчисления на социальное страхование и обеспечение.

- Д69 К70 – начислено пособие по временной нетрудоспособности.

- Д69 К51 – погашена задолженность перед социальным страхованием и обеспечением.

19. Удержания из з/пл

- НДФЛ

- В налогооблагаемую базу по налогу с физических лиц включаются все доходы как в денежном, так и натуральном выражении, а также в виде материальной выгоды.

- При получении доходов в натуральной форме в налоговую базу включается рыночная стоимость товаров, которые работник получает от организации.

- С 2001года доходы, подлежащие налогообложению, уменьшаются на так называемые налоговые вычеты.

- Существует 4 вида вычетов:

- Стандартные

- Социальные

- Имущественные

- Профессиональные

Новые стандартные вычеты по НДФЛ

С 1 января 2012 года изменятся размеры стандартных вычетов по НДФЛ.

На первого ребенка и второго ребенка - 1400 рублей.

На третьего и каждого последующего ребенка - 3000 рублей.

На каждого ребенка-инвалида до 18 лет или учащегося-инвалида I или II группы до 24 лет - 3000 рублей (вводится задним числом с 1 января 2011 года).

Вычет на работника 400 рублей отменяется.

- Бухгалтерия учитывает стандартные налоговые вычеты. Основные из них – 400 руб. на работника и 600руб. на каждого иждивенца.

- Стандартный вычет - 400 применяется до тех пор, пока совокупный доход с начала года не превысит 20000руб.

- 600 применяется - пока совокупный доход с начала года не превысит 40000руб.

- Вдовам, одиноким родителям налоговый вычет на детей производится в двукратном размере.

- Ставка НЛФЛ 13%.

- В совокупный доход не включают:

- Государственные пособия по социальному страхованию и обеспечению (кроме пособия по временной нетрудоспособности.

- Суммы единовременной материальной , оказанной налогоплательщику в связи со стихийными бедствиями

- Все виды компенсационных выплат(за исключением компенсаций за неиспользованный отпуск)

- Выходные пособия, выплачиваемые при увольнении

- Алименты у граждан, получающих их

- Суммы, получаемые в возмещение причиненного увечья

- Удержания по исполнительным листам

- Основанием для удержания алиментов являются исполнительные листы, а при утрате – дубликаты этих листов, а также письменные заявления граждан о добровольной уплате алиментов.

- Поступившие в исполнительные листы регистрируются в специальном журнале и хранятся как бланки строгой отчетности.

- Алименты удерживаются с сумм з\пл, с пособий по временной нетрудоспособности, начисленных за отчетный месяц, после удержания из них НДФЛ, а также из сумм пенсий и стипендий.

- Алименты взыскиваются на содержание несовершеннолетних детей в размере:

- На 1 ребенка – 25%

- На двух детей – 33%

- На трех детей и более 50%.

- В трехдневный срок со дня , установленного для выплаты з\пл, суммы удержанных алиментов должны быть выплачены получателю или переведены по почте..

- Учет расчетов по исполнительным листам осуществляется на счете 76.

- Удержания за причиненный материальный ущерб.

- Различают полную и ограниченную материальную ответственность.

- Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность имущества. Ограниченная материальная ответственность - ее несут работники за порчу или уничтожение по небрежности материалов, готовых изделий, инструментов, и т.д. , если ущерб причинен в ходе трудового процесса.

- Данная ответственность не может превышать среднемесячного заработка виновного работника на день выявления ущерба.

- Материальная ответственность свыше среднемесячного заработка допускается в случаях, предусмотренных законодательством.

- Размер причиненного ущерба определяется по фактическим потерям по данным бухгалтерского учета

Основные проводки:

- Д70 К68

- Д70 К76

- Д70 К28

- Д70 К73

- Д70 К94

Начисление пособия по временной нетрудоспособности

- Расчет среднего заработка производится за два календарных года предшествующих году наступления нетрудоспособности, при этом в знаменателе расчета теперь не отработанное время, а фиксированная сумма – 730 дней. Больничные по собственной нетрудоспособности выплачиваются теперь за первые три дня за счет работодателя Средний заработок рассчитывается на весь календарный год и в случае изменения информации о начислениях предыдущих 2-х лет все пособия пересчитываются с учетом выявленных изменений.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!