казахстан, астана

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 13.11.2018 16:28

Жакупбекова Сания Саблембековна

студентка 2 курса специальности "Учёт и аудит"

38 лет

Местоположение

"учет и аудит" презентация

Категория:

Финансовая грамотность

11.09.2018 16:21

Просмотр содержимого документа

«"учет и аудит" презентация»

Бухгалтерский учет и аудит

Лекция 3

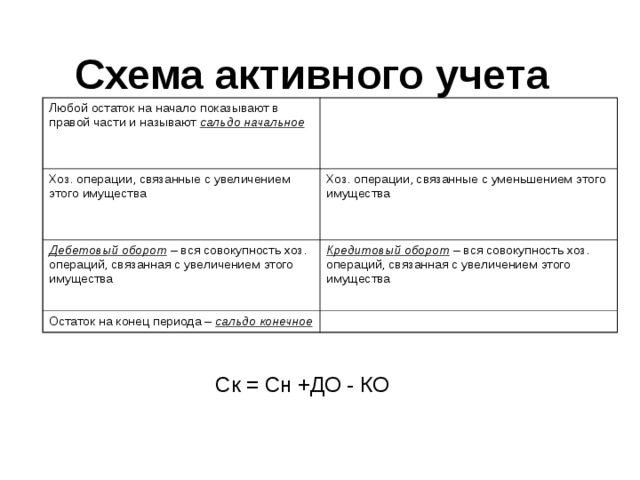

Схема активного учета

Любой остаток на начало показывают в правой части и называют сальдо начальное

Хоз. операции, связанные с увеличением этого имущества

Хоз. операции, связанные с уменьшением этого имущества

Дебетовый оборот – вся совокупность хоз. операций, связанная с увеличением этого имущества

Кредитовый оборот – вся совокупность хоз. операций, связанная с увеличением этого имущества

Остаток на конец периода – сальдо конечное

Ск = Сн +ДО - КО

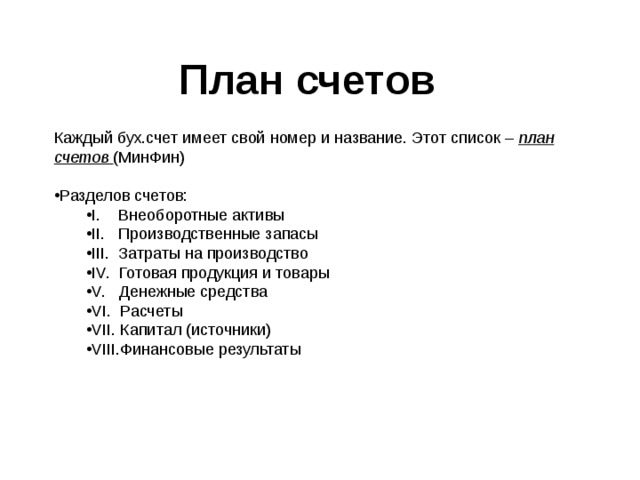

План счетов

Каждый бух.счет имеет свой номер и название. Этот список – план счетов (МинФин)

- Разделов счетов: I. Внеоборотные активы II. Производственные запасы III. Затраты на производство IV. Готовая продукция и товары V. Денежные средства VI. Расчеты VII . Капитал (источники) VIII. Финансовые результаты

- I. Внеоборотные активы

- II. Производственные запасы

- III. Затраты на производство

- IV. Готовая продукция и товары

- V. Денежные средства

- VI. Расчеты

- VII . Капитал (источники)

- VIII. Финансовые результаты

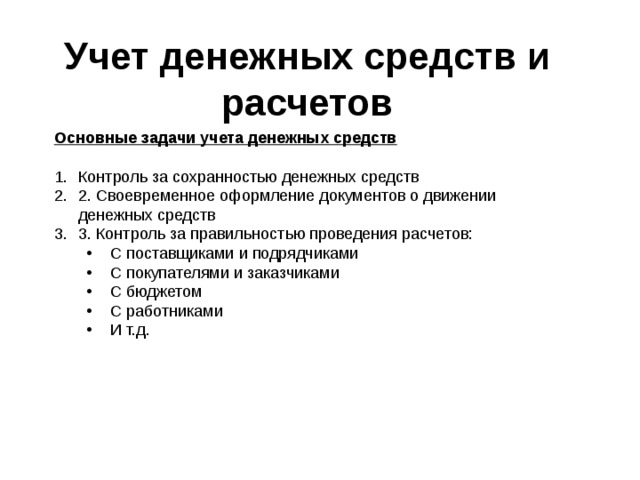

Учет денежных средств и расчетов

Основные задачи учета денежных средств

- С поставщиками и подрядчиками С покупателями и заказчиками С бюджетом С работниками И т.д.

- С поставщиками и подрядчиками

- С покупателями и заказчиками

- С бюджетом

- С работниками

- И т.д.

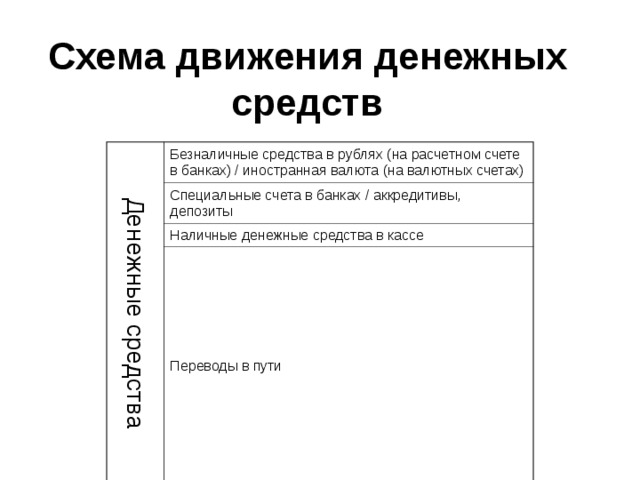

Схема движения денежных средств

Денежные средства

Безналичные средства в рублях (на расчетном счете в банках) / иностранная валюта (на валютных счетах)

Специальные счета в банках / аккредитивы, депозиты

Наличные денежные средства в кассе

Переводы в пути

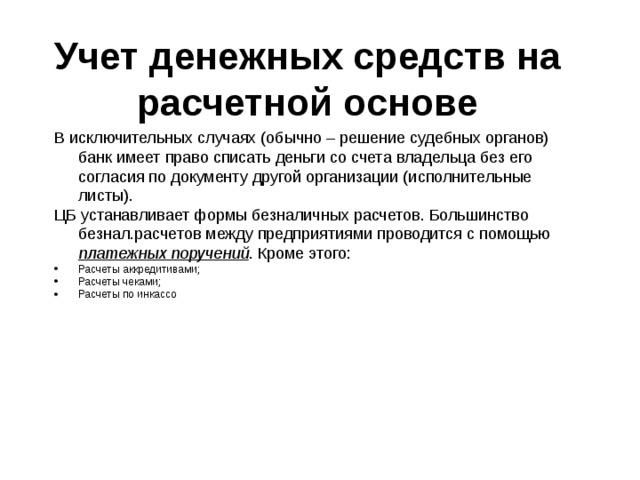

Учет денежных средств на расчетной основе

Любая организация должна открыть счет в банке

Все операции – через банк

Расчеты движения денег через расчетный счет – безналичные расчеты

- По товарным операциям (за сырье, материалы, готовую продукцию); По нетоварным операциям (расчеты с бюджетом по налогам, по страхованию, по займам, с судом, по зарплате с сотрудниками);

- По товарным операциям (за сырье, материалы, готовую продукцию);

- По нетоварным операциям (расчеты с бюджетом по налогам, по страхованию, по займам, с судом, по зарплате с сотрудниками);

На расчетном счете – свободные денежные средства. Операции:

- Поступление денежных средств:

- Поступление денежных средств:

- За реализованную продукцию Получение кредитов Поступление денег от других дебиторов, и т.д.;

- За реализованную продукцию Получение кредитов Поступление денег от других дебиторов, и т.д.;

- За реализованную продукцию

- Получение кредитов

- Поступление денег от других дебиторов, и т.д.;

- Списание денежных всредств:

- Списание денежных всредств:

- Перечисление в счет погашение задолженностей (поставщикам, бюджету, внебюджетным фондам, кредиторам, зарплаты)

- Перечисление в счет погашение задолженностей (поставщикам, бюджету, внебюджетным фондам, кредиторам, зарплаты)

- Перечисление в счет погашение задолженностей (поставщикам, бюджету, внебюджетным фондам, кредиторам, зарплаты)

Учет денежных средств на расчетной основе

В исключительных случаях (обычно – решение судебных органов) банк имеет право списать деньги со счета владельца без его согласия по документу другой организации (исполнительные листы).

ЦБ устанавливает формы безналичных расчетов. Большинство безнал.расчетов между предприятиями проводится с помощью платежных поручений . Кроме этого:

- Расчеты аккредитивами;

- Расчеты чеками;

- Расчеты по инкассо

Учет денежных средств в кассе (наличных)

Касса создается:

Для осуществления текущих расходов

Для оплаты труда

Выдачи наличных денег под отчет

- Для осуществления текущих расходов Для оплаты труда Выдачи наличных денег под отчет

Операции с наличными – операции по кассе

Деньги под отчет – на хоз. расходы, на командировки

Лимит кассового остатка – устанавливается каждой организацией

Указание ЦБ – расчеты наличными между юр.лицами не должны превышать 60 т.р. по одному договору

ФЗ №54 от 22.05.2003:

Все расчеты наличными за товары, работы и услуги – с применением контрольно-кассовой техники.

Кассовые аппараты д.б. зарегистрированы в налоговой инспекции, д.б. с фискальной памятью

Исключения:

- Все расчеты наличными за товары, работы и услуги – с применением контрольно-кассовой техники. Кассовые аппараты д.б. зарегистрированы в налоговой инспекции, д.б. с фискальной памятью Исключения:

Газеты, журналы;

Лотерейные билеты;

Ценные бумаги;

Мелко-розничная торговля с ручных тележек, лотков, корзин;

Квас, молоко с цистерн;

Крайний север

- Газеты, журналы; Лотерейные билеты; Ценные бумаги; Мелко-розничная торговля с ручных тележек, лотков, корзин; Квас, молоко с цистерн; Крайний север

- Газеты, журналы; Лотерейные билеты; Ценные бумаги; Мелко-розничная торговля с ручных тележек, лотков, корзин; Квас, молоко с цистерн; Крайний север

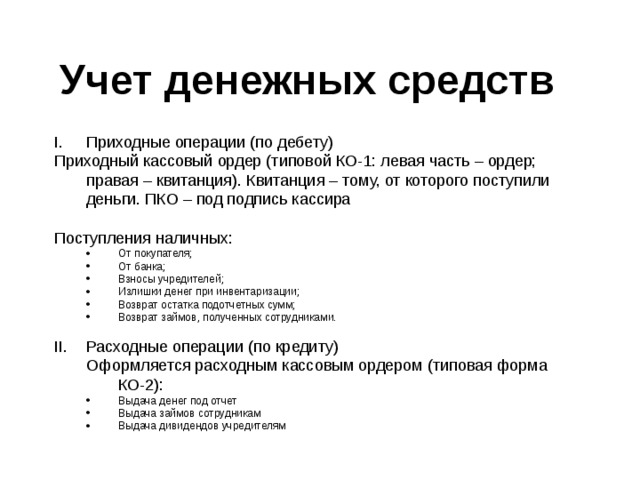

Учет денежных средств

- От покупателя; От банка; Взносы учредителей; Излишки денег при инвентаризации; Возврат остатка подотчетных сумм; Возврат займов, полученных сотрудниками.

- От покупателя;

- От банка;

- Взносы учредителей;

- Излишки денег при инвентаризации;

- Возврат остатка подотчетных сумм;

- Возврат займов, полученных сотрудниками.

Оформляется расходным кассовым ордером (типовая форма КО-2):

- Оформляется расходным кассовым ордером (типовая форма КО-2):

- Выдача денег под отчет Выдача займов сотрудникам Выдача дивидендов учредителям

- Выдача денег под отчет

- Выдача займов сотрудникам

- Выдача дивидендов учредителям

Учет денежных средств

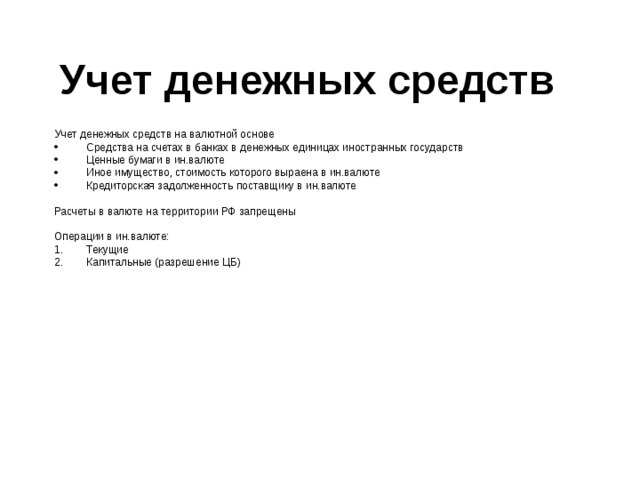

Учет денежных средств на валютной основе

- Средства на счетах в банках в денежных единицах иностранных государств

- Ценные бумаги в ин.валюте

- Иное имущество, стоимость которого выраена в ин.валюте

- Кредиторская задолженность поставщику в ин.валюте

Расчеты в валюте на территории РФ запрещены

Операции в ин.валюте:

- Текущие

- Капитальные (разрешение ЦБ)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!