Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2025 21:18

Павлова Юлия Сергеевна

Преподаватель экономических дисциплин

37 лет

Местоположение

Специализация

Учетная политика предприятия

Категория:

Прочее

13.11.2019 11:17

Просмотр содержимого документа

«Учетная политика предприятия»

УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

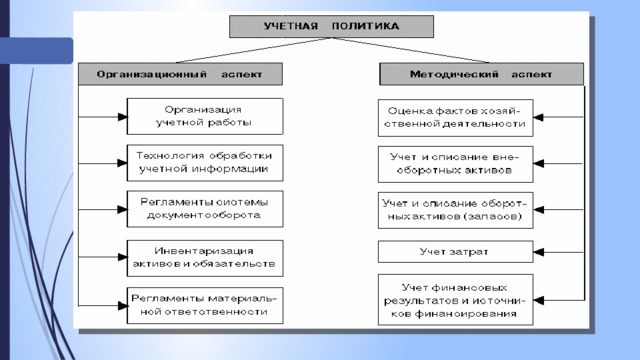

Общие вопросы учетной политики предприятия

Термин «учетная политика» означает совокупность принципов, методов и процедур, используется предприятием для составления и представления финансовой отчетности. Принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности .

Аспекты учетной политики

Организационные формы бухгалтерского учета

Под организационной формой бухгалтерского учета следует понимать совокупность разновидностей функционирования системы сбора, регистрации и обработки учетной информации в соответствии с административным и методологическим подчинением.

Выбор степени централизации учета зависит от централизации управления и определяется руководителем организации, который выявляет необходимость исчисления экономической эффективности отдельных хозяйственных участков в рамках одного юридического лица, для чего необходимо их выделение на отдельный баланс, т.е. децентрализация.

Виды организации бухгалтерии:

- При Функциональной организации структурные подразделения бухгалтерии создаются по участкам учетной работы или по функциям персонала в процессе обработки данных и формирования отчетности. Больше подходит для централизованного учета в главной (центральной) бухгалтерии.

- Линейная организация бухгалтерского аппарата может применяться при централизованном и децентрализованном учете.

- При Линейно-функциональной схеме учет организуется в разрезе структурных производственный и управленческих подразделений (по линейному принципу), а внутри бухгалтерских служб выделяются функциональные подслужбы по участкам учетной работы или по функциям в процессе обработки и составления отчетности.

Учетная политика предприятия должна обеспечить :

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности

- большую готовность к бухгалтерскому учету потерь ( расходов ) и пассивов, чем возможных доходов и активов отражение в

- бухгалтерском учете хозяйственной деятельности, исходя не только из правовой формы, но и из экономического содержания фактов

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета

- рациональное и экономное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности, величины предприятия

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!