Россия, Кавалерово

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.12.2025 13:41

Гуляева Маргарита Николаевна

преподаватель

54 года

Местоположение

Специализация

Задания к открытому уроку

Категория:

Экономика

24.02.2018 08:23

Просмотр содержимого документа

«Задания к открытому уроку»

Практическая работа № 16 Вариант 1

Тема: Ведение бухгалтерского учета в табличном редакторе в Excel

Цель урока: формирование у обучающихся профессиональных компетенций, практического опыта работы в табличном редакторе

Методические рекомендации

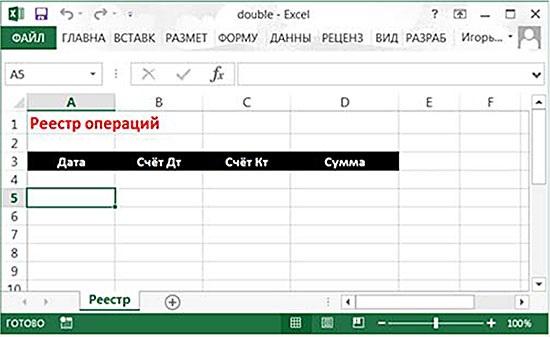

1. Откроем новую книгу Excel и создадим таблицу (рис. 1).

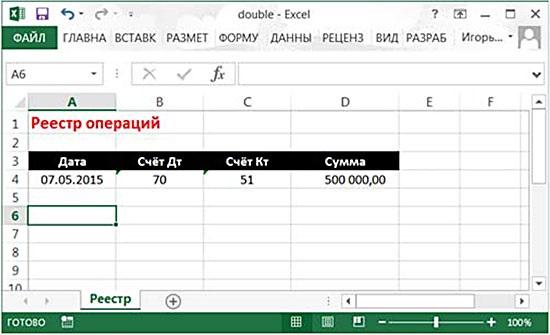

2. Занесем в реестр первую операцию. В реестре эта операция будет выглядеть так, как на рис. 2. Двойная запись — это просто структура транзакции, при которой мы фиксируем номера счетов по дебету и кредиту. Но просто иметь механизм ввода транзакций недостаточно, нужен механизм вывода отчетов на основе данных реестра — только тогда мы сможем полноценно работать в системе.

Рисунок 2. Транзакция по методу двойной записи

3. Создадим на основе реестра оборотно-сальдовую ведомость. Добавим в нашу книгу новый лист ОСВ (Оборотно-сальдовая ведомость) и сделаем на нем форму отчета, как показано на рис. 3. Форма отчета абсолютно стандартна: по всем счетам бухгалтерского учета, которые используются в нашей компании, в отчете отображается начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Сальдо начальное задается вручную. В остальные графы отчета нужно поставить формулы (для первой строки отчета), представленные в табл. 2. Для второй и последующих строк формулы просто копируются из первой строки.

Здесь будет работать Функция СУММЕСЛИМН – суммирование ячеек по нескольком критериям

Рисунок 3. Форма оборотно-сальдовой ведомости

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2. Формулы оборотно-сальдовой ведомости

| Графа | Формула |

| Дебет | =СУММЕСЛИМН(Реестр! D:D;Реестр! B:B; ОСБ! A4) |

| Кредит | =СУММЕСЛИМН(Реестр! D:D;Реестр! C:C;ОСБ! A4) |

| Сальдо конечное Для активных счетов | =B4+ Д4-Е4 |

Сальдо конечное

Для пассивных счетов =С4+Е4-Д4

Как работают эти формулы? Для каждого номера счета, указанного в столбце, А, функция СУММЕСЛИМН сканирует реестр хозяйственных операций по столбцу «Счет Дт» или «Счет Кт» и суммирует все транзакции по данному счету. Конечное сальдо вычисляется по формуле:

Конечное сальдо активного счета= Начальное сальдо +Обороты по дебету — Обороты по кредиту

Конечное сальдо пассивного счета=Начальное сальдо по кредиту+Обороты по кредиту-Обороты по дебету

Практическое задание Вариант 1

Задание 1. Запишите в «Реестр операций» следующие факты хозяйственной жизни

| № | Факты хозяйственной жизни | Сумма, руб. |

| 1 | Выплачена заработная плата на карточки сотрудникам предприятия | 500 000 |

| 2 | Поступили на расчетный счет денежные средства от покупателей

| 800 000 |

| 3 | Покупатель внес в кассу аванс за предстоящую поставку готовой продукции | 15 000 |

| 4 | Оприходованы наличные денежные средства, внесенные в качестве вклада в уставный капитал | 5 000 |

| 5 | Внесены наличные денежные средства из кассы на расчетный счет | 15 000 |

| 6 | Наличные денежные средства выданы под отчет | 4 500 |

| 7 | С расчетного счета оплачены денежные средства поставщику | 25 000 |

| 8 | Акцептован счет-фактура поставщика материалов (отражена задолженность перед поставщиком материальных ценностей) | 25 000 |

| 9 | Учтена сумма НДС на основании счет-фактуры поставщика | 2 500 |

| 10 | Отражена выручка от продажи товаров покупателю | 1 000 000 |

Создайте оборотно-сальдовую ведомость в табличном редакторе.

Практическая работа № 16 Вариант 2

Тема: Ведение бухгалтерского учета в табличном редакторе в Excel

Цель урока: формирование у обучающихся профессиональных компетенций, практического опыта работы в табличном редакторе

Методические рекомендации

1. Откроем новую книгу Excel и создадим таблицу (рис. 1).

2. Занесем в реестр первую операцию. В реестре эта операция будет выглядеть так, как на рис. 2. Двойная запись — это просто структура транзакции, при которой мы фиксируем номера счетов по дебету и кредиту. Но просто иметь механизм ввода транзакций недостаточно, нужен механизм вывода отчетов на основе данных реестра — только тогда мы сможем полноценно работать в системе.

Рисунок 2. Транзакция по методу двойной записи

3. Создадим на основе реестра оборотно-сальдовую ведомость. Добавим в нашу книгу новый лист ОСВ (Оборотно-сальдовая ведомость) и сделаем на нем форму отчета, как показано на рис. 3. Форма отчета абсолютно стандартна: по всем счетам бухгалтерского учета, которые используются в нашей компании, в отчете отображается начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Сальдо начальное задается вручную. В остальные графы отчета нужно поставить формулы (для первой строки отчета), представленные в табл. 2. Для второй и последующих строк формулы просто копируются из первой строки.

Здесь будет работать Функция СУММЕСЛИМН – суммирование ячеек по нескольком критериям

Рисунок 3. Форма оборотно-сальдовой ведомости

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2. Формулы оборотно-сальдовой ведомости

| Графа | Формула |

| Дебет | =СУММЕСЛИМН(Реестр! D:D;Реестр! B:B; ОСБ! A4) |

| Кредит | =СУММЕСЛИМН(Реестр! D:D;Реестр! C:C;ОСБ! A4) |

| Сальдо конечное Для активных счетов | =B4+ Д4-Е4 |

Сальдо конечное

Для пассивных счетов =С4+Е4-Д4

Как работают эти формулы? Для каждого номера счета, указанного в столбце, А, функция СУММЕСЛИМН сканирует реестр хозяйственных операций по столбцу «Счет Дт» или «Счет Кт» и суммирует все транзакции по данному счету. Конечное сальдо вычисляется по формуле:

Конечное сальдо активного счета= Начальное сальдо +Обороты по дебету — Обороты по кредиту

Конечное сальдо пассивного счета=Начальное сальдо по кредиту+Обороты по кредиту-Обороты по дебету

Практическое задание Вариант 2

Запишите в реестр операций следующие факты хозяйственной жизни

№

Факты хозяйственной жизни

Сумма, руб.

1

Выплачена заработная плата на карточки сотрудникам предприятия

500000

2

Оприходованы поступившие материалы (акцептован счет поставщика)

30000

3

Погашена задолженность перед поставщиком из кассы предприятия

30000

4

отражена задолженность покупателя за отгруженные товары

590000

5

поступили средства на расчетный счет от покупателя в оплату товаров

590000

6

начислен НДС за проданные товары

25000

7

списана себестоимость проданного товара

420000

8

денежные средства, полученные по договору краткосрочного кредита поступили на расчетный счет

500000

9

начислены проценты, причитающиеся к уплате по краткосрочному кредиту

3000

10

переведены с расчетного счета денежные средства в погашение краткосрочного кредита и процентов по нему

13000

Создайте оборотно-сальдовую ведомость в табличном редакторе.

Практическая работа № 16 Вариант 3

Тема: Ведение бухгалтерского учета в табличном редакторе в Excel

Цель урока: формирование у обучающихся профессиональных компетенций, практического опыта работы в табличном редакторе

Методические рекомендации

1. Откроем новую книгу Excel и создадим таблицу (рис. 1).

2. Занесем в реестр первую операцию. В реестре эта операция будет выглядеть так, как на рис. 2. Двойная запись — это просто структура транзакции, при которой мы фиксируем номера счетов по дебету и кредиту. Но просто иметь механизм ввода транзакций недостаточно, нужен механизм вывода отчетов на основе данных реестра — только тогда мы сможем полноценно работать в системе.

Рисунок 2. Транзакция по методу двойной записи

3. Создадим на основе реестра оборотно-сальдовую ведомость. Добавим в нашу книгу новый лист ОСВ (Оборотно-сальдовая ведомость) и сделаем на нем форму отчета, как показано на рис. 3. Форма отчета абсолютно стандартна: по всем счетам бухгалтерского учета, которые используются в нашей компании, в отчете отображается начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Сальдо начальное задается вручную. В остальные графы отчета нужно поставить формулы (для первой строки отчета), представленные в табл. 2. Для второй и последующих строк формулы просто копируются из первой строки.

Здесь будет работать Функция СУММЕСЛИМН – суммирование ячеек по нескольком критериям

Рисунок 3. Форма оборотно-сальдовой ведомости

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2. Формулы оборотно-сальдовой ведомости

| Графа | Формула |

| Дебет | =СУММЕСЛИМН(Реестр! D:D;Реестр! B:B; ОСБ! A4) |

| Кредит | =СУММЕСЛИМН(Реестр! D:D;Реестр! C:C;ОСБ! A4) |

| Сальдо конечное Для активных счетов | =B4+ Д4-Е4 |

Сальдо конечное

Для пассивных счетов =С4+Е4-Д4

Как работают эти формулы? Для каждого номера счета, указанного в столбце, А, функция СУММЕСЛИМН сканирует реестр хозяйственных операций по столбцу «Счет Дт» или «Счет Кт» и суммирует все транзакции по данному счету. Конечное сальдо вычисляется по формуле:

Конечное сальдо активного счета= Начальное сальдо +Обороты по дебету — Обороты по кредиту

Конечное сальдо пассивного счета=Начальное сальдо по кредиту+Обороты по кредиту-Обороты по дебету

Практическое задание Вариант 3

Запишите в реестр операций следующие факты хозяйственной жизни

№

Факты хозяйственной жизни

Сумма, руб.

1

Выплачена заработная плата на карточки сотрудникам предприятия

500000

2

Начислена заработная плата работникам основного производства

580000

3

Начислена заработная плата управленческому персоналу

200000

4

Начислено пособие по временной нетрудоспособности за счет ФСС

8000

5

Удержан налог на доходы физических лиц из заработной платы работников

80000

6

В кассу предприятия поступили денежные средства от покупателей

200000

7

Выплачена из кассы заработная плата управленческого персонала

180000

8

Выданы деньги из кассы в подотчет

2000

9

Оприходованы канцтовары на основании авансового отчета

1800

10

сумма остатка подотчетных сумм возращена в кассу

200

Создайте оборотно-сальдовую ведомость в табличном редакторе.

Практическая работа № 16 Вариант 4

Тема: Ведение бухгалтерского учета в табличном редакторе в Excel

Цель урока: формирование у обучающихся профессиональных компетенций, практического опыта работы в табличном редакторе

Методические рекомендации

1. Откроем новую книгу Excel и создадим таблицу (рис. 1).

2. Занесем в реестр первую операцию. В реестре эта операция будет выглядеть так, как на рис. 2. Двойная запись — это просто структура транзакции, при которой мы фиксируем номера счетов по дебету и кредиту. Но просто иметь механизм ввода транзакций недостаточно, нужен механизм вывода отчетов на основе данных реестра — только тогда мы сможем полноценно работать в системе.

Рисунок 2. Транзакция по методу двойной записи

3. Создадим на основе реестра оборотно-сальдовую ведомость. Добавим в нашу книгу новый лист ОСВ (Оборотно-сальдовая ведомость) и сделаем на нем форму отчета, как показано на рис. 3. Форма отчета абсолютно стандартна: по всем счетам бухгалтерского учета, которые используются в нашей компании, в отчете отображается начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Сальдо начальное задается вручную. В остальные графы отчета нужно поставить формулы (для первой строки отчета), представленные в табл. 2. Для второй и последующих строк формулы просто копируются из первой строки.

Здесь будет работать Функция СУММЕСЛИМН – суммирование ячеек по нескольком критериям

Рисунок 3. Форма оборотно-сальдовой ведомости

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2. Формулы оборотно-сальдовой ведомости

| Графа | Формула |

| Дебет | =СУММЕСЛИМН(Реестр! D:D;Реестр! B:B; ОСБ! A4) |

| Кредит | =СУММЕСЛИМН(Реестр! D:D;Реестр! C:C;ОСБ! A4) |

| Сальдо конечное Для активных счетов | =B4+ Д4-Е4 |

Сальдо конечное

Для пассивных счетов =С4+Е4-Д4

Как работают эти формулы? Для каждого номера счета, указанного в столбце, А, функция СУММЕСЛИМН сканирует реестр хозяйственных операций по столбцу «Счет Дт» или «Счет Кт» и суммирует все транзакции по данному счету. Конечное сальдо вычисляется по формуле:

Конечное сальдо активного счета= Начальное сальдо +Обороты по дебету — Обороты по кредиту

Конечное сальдо пассивного счета=Начальное сальдо по кредиту+Обороты по кредиту-Обороты по дебету

Практическое задание Вариант 4

Запишите в реестр операций следующие факты хозяйственной жизни

№

Факты хозяйственной жизни

Сумма, руб.

1

Выплачена заработная плата на карточки сотрудникам предприятия

500000

2

Отражена величина уставного капитала и задолженность учредителей по оплате вкладов

100000

3

В качестве вклада в уставный капитал внесены денежные средства на расчетный счет

100000

4

Куплен новый станок (акцептован счет-фактура поставщика основного средства)

145000

5

В счете-фактуре поставщика выделен НДС

59000

6

От покупателей поступили денежные средства на расчетный счет

450000

7

Выписана счет–фактура №10 покупателям за проданный товар

450000

8

Начислен НДС в счет-фактуре № 10

56000

9

Списана себестоимость проданного товара

360000

10

Станок введен в эксплуатацию

145000

Создайте оборотно-сальдовую ведомость в табличном редакторе.

Практическая работа № 16 Вариант 5

Тема: Ведение бухгалтерского учета в табличном редакторе в Excel

Цель урока: формирование у обучающихся профессиональных компетенций, практического опыта работы в табличном редакторе

Методические рекомендации

1. Откроем новую книгу Excel и создадим таблицу (рис. 1).

2. Занесем в реестр первую операцию. В реестре эта операция будет выглядеть так, как на рис. 2. Двойная запись — это просто структура транзакции, при которой мы фиксируем номера счетов по дебету и кредиту. Но просто иметь механизм ввода транзакций недостаточно, нужен механизм вывода отчетов на основе данных реестра — только тогда мы сможем полноценно работать в системе.

Рисунок 2. Транзакция по методу двойной записи

3. Создадим на основе реестра оборотно-сальдовую ведомость. Добавим в нашу книгу новый лист ОСВ (Оборотно-сальдовая ведомость) и сделаем на нем форму отчета, как показано на рис. 3. Форма отчета абсолютно стандартна: по всем счетам бухгалтерского учета, которые используются в нашей компании, в отчете отображается начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Сальдо начальное задается вручную. В остальные графы отчета нужно поставить формулы (для первой строки отчета), представленные в табл. 2. Для второй и последующих строк формулы просто копируются из первой строки.

Здесь будет работать Функция СУММЕСЛИМН – суммирование ячеек по нескольком критериям

Рисунок 3. Форма оборотно-сальдовой ведомости

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2. Формулы оборотно-сальдовой ведомости

| Графа | Формула |

| Дебет | =СУММЕСЛИМН(Реестр! D:D;Реестр! B:B; ОСБ! A4) |

| Кредит | =СУММЕСЛИМН(Реестр! D:D;Реестр! C:C;ОСБ! A4) |

| Сальдо конечное Для активных счетов | =B4+ Д4-Е4 |

Сальдо конечное

Для пассивных счетов =С4+Е4-Д4

Как работают эти формулы? Для каждого номера счета, указанного в столбце, А, функция СУММЕСЛИМН сканирует реестр хозяйственных операций по столбцу «Счет Дт» или «Счет Кт» и суммирует все транзакции по данному счету. Конечное сальдо вычисляется по формуле:

Конечное сальдо активного счета= Начальное сальдо +Обороты по дебету — Обороты по кредиту

Конечное сальдо пассивного счета=Начальное сальдо по кредиту+Обороты по кредиту-Обороты по дебету

Практическое задание Вариант 5

Запишите в реестр операций следующие факты хозяйственной жизни

№

Факты хозяйственной жизни

Сумма, руб.

1

Выплачена заработная плата на карточки сотрудникам предприятия

500000

2

Начислена заработная плата работникам основного производства

560000

3

Начислен НДФЛ на заработную плату

60000

4

Начислены взносы во внебюджетные фонды

36000

5

От покупателей получены денежные средства от реализации товара

600000

6

перечислены с расчетного счета взносы во внебюджетные фонды

36000

7

на корпоративную карту перечислены безналичным путем подотчетному лицу для оплаты доставки компьютера

2000

8

плата за доставку компьютера учтена в балансовой стоимости компьютера

2000

9

оприходован компьютер на балансе организации (куплен компьютер)

25000

10

компьютер введен в эксплуатацию (зачислен в состав основных средств)

27000

Создайте оборотно-сальдовую ведомость в табличном редакторе.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!