, г.Березники Пермский край

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.01.2020 21:51

Нагаева Светлана Николаевна

учитель математики

Местоположение

Экономические задачи

Категория:

Алгебра

06.08.2019 12:21

Просмотр содержимого документа

«Экономические задачи»

ЭКОНОМИЧЕСКИЕ ЗАДАЧИ

Введение. Теория Согласно статистике, почти каждая семья берет кредит на приобретение того или иного товара. В сегодняшние дни потребительские кредиты, кредитные карты, автокредиты, ипотека, вклады, банковские карты и другие финансовые услуги очень распространены и играют важную роль в экономике страны и каждой семьи. Эффективному постижению азов экономики поможет решение задач, в содержании которых идет речь о процентах. Сами проценты не дают экономического развития, но их знание помогает в развитии практических способностей, а также умение решать экономические задачи. Экономическую задачу ввели в экзамен ЕГЭ «Профиль по математике» с 2015 года. Она стала называться заданием номер 17 и по своей сложности находится почти на одном уровне с заданиями на параметры и теорию чисел. Приведу примеры статистики сдачи ЕГЭ по математике за 2018 и 2017 годы (см. Приложение 1) Также рассмотрим статистику решения 17 задания ЕГЭ по математике (см. Приложение 2) В экономических задачах используют три основных типа платежей: 1. Фиксированные платежи (платежи, которые чѐтко оговариваются в условии задачи) 2. Аннуитетные платежи (постоянные ежемесячные или ежегодные платежи, которые не меняются на протяжении всего периода кредитования) 3. Дифференцированные платежи (ежемесячные или ежегодные платежи, уменьшающиеся к концу срока кредитования и обеспечивающие уменьшение суммы долга на одну и ту же величину)

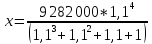

Практическое решение экономических задач Задачи с аннуитетным платежом 1 тип: Нахождение ежемесячного (ежегодного) транша Задача: 31 декабря 2014 года Алексей взял в банке 9282000 рублей в кредит по 10% годовых. Схема выплат кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Алексей переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

Приложение 2 Таблица 2

Приложение 3 Таблица 3

Приложение 4 Таблица 4

Приложение 5 Таблица 5

Приложение 6 Таблица 6

Приложение 7 Таблица 7

Введение. Теория Согласно статистике, почти каждая семья берет кредит на приобретение того или иного товара. В сегодняшние дни потребительские кредиты, кредитные карты, автокредиты, ипотека, вклады, банковские карты и другие финансовые услуги очень распространены и играют важную роль в экономике страны и каждой семьи. Эффективному постижению азов экономики поможет решение задач, в содержании которых идет речь о процентах. Сами проценты не дают экономического развития, но их знание помогает в развитии практических способностей, а также умение решать экономические задачи. Экономическую задачу ввели в экзамен ЕГЭ «Профиль по математике» с 2015 года. Она стала называться заданием номер 17 и по своей сложности находится почти на одном уровне с заданиями на параметры и теорию чисел. Приведу примеры статистики сдачи ЕГЭ по математике за 2018 и 2017 годы (см. Приложение 1) Также рассмотрим статистику решения 17 задания ЕГЭ по математике (см. Приложение 2) В экономических задачах используют три основных типа платежей: 1. Фиксированные платежи (платежи, которые чѐтко оговариваются в условии задачи) 2. Аннуитетные платежи (постоянные ежемесячные или ежегодные платежи, которые не меняются на протяжении всего периода кредитования) 3. Дифференцированные платежи (ежемесячные или ежегодные платежи, уменьшающиеся к концу срока кредитования и обеспечивающие уменьшение суммы долга на одну и ту же величину)

Практическое решение экономических задач Задачи с аннуитетным платежом 1 тип: Нахождение ежемесячного (ежегодного) транша Задача: 31 декабря 2014 года Алексей взял в банке 9282000 рублей в кредит по 10% годовых. Схема выплат кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Алексей переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

Решение:

S = 9 282 000 руб. – сумма кредита

P = 10% - процентная ставка

X – сумма ежегодного платежа

S1= S(1+p/100) = Sk (1+p/100) = k (коэффициентдолга)

S1 = Sk – x (после первого платежа через год)

S2 = S1k = k(Sk-x) = Sk2 – kx

S2 = Sk2 – kx – x (после второго платежа через два года)

S3 = S2k = k(Sk2 – kx – x) = Sk3 – k2x – kx

S3 = Sk3 – k2x – kx – x (после третьего платежа через три года)

S4 = S3k = k(Sk3 – k2x – kx – x) = Sk4 – k3x – k2x – kx

S4 = Sk4 – k3x – k2x – kx – x (после 4-ого платежа через 4 года)

Известно, что через четыре года кредит должен быть погашен

Составим уравнение:

Sk4 – k3x – k2x – kx – x = 0

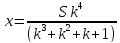

Sk4 = k3x + k2x + kx + x

x(k3 + k2 + k + 1) = Sk4

=

=  2 928 200

2 928 200

Ответ: 2 928 200 рублей – сумма ежегодного платежа

2 тип: Нахождение суммы кредита

Задача:

1 марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: 1 марта каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

Решение:

Пусть x(руб.) – первый платёж, (2x)руб. – второй платёж, (3x)руб. – третий платёж.

Известно, что Аркадий выплатил банку 2 395 800 рублей

x+2x+3x=2 395 800;

6x = 2 395 800;

x = 399 300 – первый платёж

2x = 2*399 300 = 798 600 – второй платёж

3x = 3*399 300 = 1 197 900 – третий платёж

S – сумма кредита

S(1+10/100) - 399 300=1,1S – 399 300 ( после 1-ого платежа)

1,1(1,1S – 399 300) – 798 600 = 1,21S – 439 230 – 798 600 = 1,21S – 1 237 830 (после 2-ого платежа)

1,1(1,21S – 1 237 830) – 1 197 900 = 1,331S – 1 361 613 – 1 197 900 = 1,331S – 2 559 513 (после 3-его платежа)

Известно, что через три года кредит был погашен

1,331S – 2 559 513 = 0

1,331S = 2 559 513

S= 1 923 000

Ответ: 1 923 000 рублей сумма кредита.

3 тип: Нахождение процентной ставки

Задача:

31 декабря 2014 года Борис взял в банке 1 млн. рублей в кредит. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга ( то есть увеличивает долг на определенное количество процентов), затем Борис переводит очередной транш. Борис выплатил кредит за два транша, переводя в первый раз 560 тыс. рублей, во второй – 644,1 тыс. рублей. Под какой процент банк выдал кредит Борису?

Решение:

S = 1 000 000 руб. – сумма кредита

S1= Sk = 1 000 000k (1+p/100) = k (коэффициент долга)

S1 = 1 000 000k – 560 000 (после первого платежа)

S2 = S1k = k(1 000 000k – 560 000) = 1 000 000k2 – 560 000k

S2 = 1 000 000k2 – 560 000k – 644 100 ( после второго платежа)

Известно, что кредит был погашен двумя платежами

Составим уравнение:

1 000 000k2 – 560 000k – 644 100 = 0

10 000k2 – 5600k – 6441 = 0

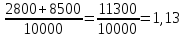

D = k2 – ac = 7 840 000 + 64 410 000 = 72 250 000

k1 =

k2 =  – не подходит

– не подходит

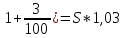

k = 1,13

1 +

p/100 = 0,13

p = 13

Ответ: 13% - процентная ставка

4 тип: Нахождение количества месяцев (лет)

Задача:

1 января 2015 года Андрей Владимирович взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 3% на оставшуюся сумму долга (то есть увеличивает долг на 3%), затем Андрей Владимирович переводит в банк платеж. На какое минимальное количество месяцев Андрей Владимирович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

Решение:

S = 1 100 000, каждый месяц начисляется 3% от суммы долга, то есть S(

1 100 000 * 1,03 – 220 000 = 913 000 (рублей) – спустя один месяц

913 000 * 1,03 – 220 000 = 720 390 (рублей) – спустя два месяц

720 390 * 1,03 – 220 000 = 522 001,7 (рублей) – спустя три месяц

522 001,7 * 1,03 – 220 000 = 317 661,75 (рублей) – спустя четыре месяца

317 661,75 * 1,03 – 220 000 = 107 191,604 (рублей) – спустя пять месяцев

107 191,604 * 1,03 = 110 407,352 – 110 407,352 = 0 – спустя шесть месяцев

Ответ: на 6 месяцев Андрей может взять кредит

Задачи с дифференцированным платежом

1тип: Нахождение общей суммы выплат

В июле планируется взять кредит в банке на сумму 4 млн. рублей на 12 лет. Условия его возврата таковы:

- каждый январь долг возрастает на 5% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года

Сколько миллионов рублей составила общая сумма выплат после погашения кредита?

Решение:

S = 4 млн. рублей на 12 лет, P – общая сумма выплат

p = 5% - процентная ставка, k =  - коэффициент долга

- коэффициент долга

Найти: P - ?

Составим таблицу (см. Приложение 3)

Найдём ежегодные выплаты по кредиту:

x1 =

x2 =

…..

x10 =

x11 =

x12 =

P =  = 5,3

= 5,3

Ответ:общая сумма выплат составила 5,3 млн. рублей

2 тип: Нахождение разницы между выплаченной суммой и взятой в кредит

Егор взял кредит в банке на 2 года. По договору он должен возвращать часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 2%, а затем уменьшается на сумму, уплаченную Егором банку в конце месяца. Суммы, выплачиваемые Егором, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. На сколько процентов общая сумма выплат больше суммы, взятой в кредит?

Решение:

S – сумма кредита, взятого на 24 месяца, p = 2% - процентная ставка

k =  – коэффициент долга, P – общая сумма выплат

– коэффициент долга, P – общая сумма выплат

Составим таблицу: (см. Приложение 4)

x1=  x2 =

x2 =

….

x22 x23 =

x23 =

x24 =

P =

Ответ: на 25% общая сумма выплат больше суммы, взятой в кредит

3 тип: Нахождение процентной ставки

Маргарита взяла в банке кредит на срок 22 месяца. По договору она должна вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется p% этой суммы, и своим ежемесячным платежом Маргарита погашает это добавленные проценты и уменьшает сумму основного долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц. Известно, что общая сумма выплат оказалась на 23% больше, чем сумма, взятая в кредит. Найдите p.

Решение:

S – сумма кредита, n = 22 месяца, p – процентная ставка,

k =  коэффициент долга

коэффициент долга

P = 1,23S – общая сумма выплат

Составим таблицу: (см. Приложение 5)

x1=  x2 =

x2 =

….

x20 x21 =

x21 =

x22 =

P =

Известно, что общая сумма выплат оказалась на 23% больше, чем сумма, взятая в кредит.

S(11,5k – 10,5) = 1,23S

11,5k – 10,5 = 1,23

11,5k = 11,73

k = 1,02

k =

p = 2%

Ответ:2% - процентная ставка

4 тип: Нахождение количества лет(месяцев)

В июле планируется взять кредит на сумму 8 млн. рублей на некоторый срок (целое число лет). Условия его возврата таковы:

- каждый январь долг возрастает на 25% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

- в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года

На сколько лет планируется взять кредит, если известно, что общая сумма выплат после его полного погашения составит 21 млн. рублей?

Решение:

S = 8 млн. рублей на n лет, p = 25%, k =

P = 21млн. рублей – общая сумма выплат, n - ?

Составим таблицу: (См. Приложение 6)

P =

P =

n(k – 1)+k+1=

n(k – 1) =

n =

Ответ:кредит был взят на 12 лет

Сравнительный анализ аннуитетного и дифференцированного платежей

Дифференцированный платеж

Ещё в недавние времена в российской практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту. При дифференцированных платежах сумма основного долга делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны. А к концу срока выплаты будут минимальны.

Аннуитетный платеж

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в 1-е месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом, банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход. Нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита

Сравним два этих платежа и выясним, какой из них будет более выгодным

Представим, что в январе был взят кредит в размере 4 000 000 рублей на пять лет. Условия его возврата таковы:

- каждый январь долг возрастает на 15% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

Сначала узнаем, какая будет переплата, если выплаты будут производиться дифференцированными платежами.

S = 4 000 000 – сумма кредита, P – общая сумма выплат

p = 15% - процентная ставка, k =  – коэффициент долга

– коэффициент долга

Составим таблицу (см. Приложение 7)

P =

5 800 000 – 4 000 000 = 1 800 000 (рублей) – переплата по кредиту

Сейчас узнаем, какая будет переплата, если выплаты будут производиться равными платежами

S =4 000 000 – сумма кредита, p=15% - процентная ставка

x – ежемесячный платёж, k =

S1 = Sk – x (после первого платежа)

S2 = Sk2 – kx – x (после второго платежа)

S3 = Sk3 – k2x – kx – x (после третьего платежа)

S4 = Sk4 – k3x – k2x–kx – x (после 4-ого платежа)

S5 = Sk5 – k4x – k3x – k2x – kx – x (после 5-ого платежа)

Составим уравнение:

Sk5 – k4x – k3x – k2x – kx – x = 0

Sk5 = x(k4+k3+k2+k+1)

x =

1 191 499 рублей – ежегодный платёж

1 191 499 * 5 = 5 957 497 (рублей) – выплачено всего

5 957 497 – 4 000 000 = 1 957 497 (рублей) – переплата

Вывод:

Из приведённых расчётов видно, что окончательная сумма переплаты по кредиту с дифференцированным платежом (1 800 000рублей) несколько ниже, чем переплата по кредиту с равными платежами(1 957 497 рублей), поэтому выплаты дифференцированными платежами будут более выгодными для заёмщика.

Список используемой литературы

Хужаниёзова Г. С., Умирзоков Ж. А. Экономические задачи на уроках математики // Молодой ученый. — 2016. — №10. — с. 1314-1317.

Задание с экономическим содержанием в ЕГЭ по математике. Учебно-методическое пособие под.ред. Ф. Ф. Лысенко, С. Ю. Кулабухова. Ростов-на-Дону: Легион, 2014. – 48 с.

https://math-ege.sdamgia.ru «РЕШУ ЕГЭ»: математика. ЕГЭ-2019. Обучающая система Дмитрия Гущина

ipoteka-expert.comАннуитетный и дифференцированный платеж

| Год | Всего учеников | Сдали | Не сдали | Средний балл | Количество 100-бальников |

| 2018 | 421 тыс. | 93% | 7% | 49,8 | 145 |

| 2017 | 391 тыс. | 85,66% | 14,34% | 47,1 | 224 |

Приложение 2 Таблица 2

| Год | Набрали ненулевой балл (от сдавших экзамен) | Набрали ненулевой балл (от всех учащихся) | Набрали максимальный балл (от сдавших экзамен) | Набрали максимальный балл (от всех учащихся) | Доля учащихся |

| 2018 | 13% | 11% | Нет данных | Нет данных | Нет данных |

| 2017 | 14,8% | 12,68% | 8% | 6,85% | Каждый 15 |

Приложение 3 Таблица 3

| Год | Сумма основного долга | Сумма долга с процентами | ||

| 0 | S | Sk | ||

| 1 |

|

| ||

| 2 |

|

| ||

| … | …. | … | ||

| 10 |  |  | ||

| 11 |  | | ||

| 12 | 0 | | ||

| Месяц | Сумма основного долга | Сумма долга с процентами |

| 0 | S | Sk |

| 1 |  |  |

| 2 |  |  |

| … | … | … |

| 22 |  |  |

| 23 |  | |

| 24 | 0 | - |

| Месяц | Сумма основного долга | Сумма долга с % |

| 0 | S | Sk |

| 1 |  |  |

| 2 |  |  |

| … | … | … |

| 20 |  |  |

| 21 |  | |

| 22 | 0 | - |

Приложение 6 Таблица 6

| Месяц | Сумма основного долга | Сумма долга с % |

| 0 | S | Sk |

| 1 |  |  |

| 2 |  |  |

| … | … | … |

| n-1 |  |  |

| n | 0 | - |

Приложение 7 Таблица 7

| Год | Сумма основного долга | Сумма долга с % |

| 0 | S | Sk |

| 1 |  |  |

| 2 |  |  |

| 3 |  |  |

| 4 |  |  |

| 5 | 0 | - |

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!