Россия, Иркутск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 25.05.2026 02:24

Кружалин Алексей Михайлович

учитель

64 года

Местоположение

Специализация

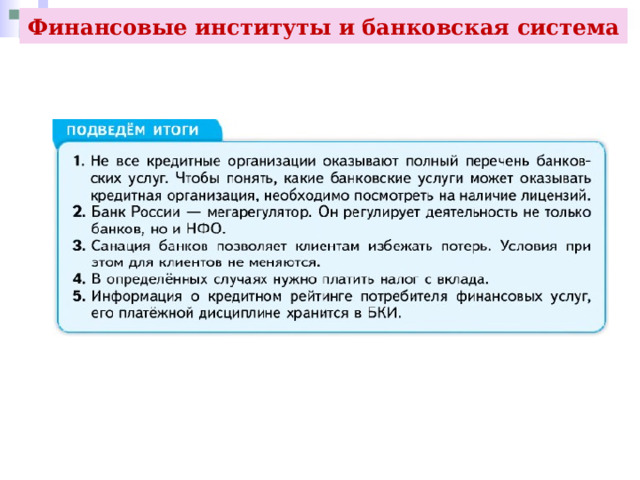

Финансовые институты и банковская система

Категория:

Обществознание

10.04.2026 04:13

Просмотр содержимого документа

«Финансовые институты и банковская система»

Тема урока:

«Финансовые институты и банковская система»

План:

1. Институты финансового рынка.

2. Банковская система и кредитные организации.

3. Механизмы поддержки банков.

4. Вклады и кредиты.

5. Индикаторы денежного рынка.

Институты финансового рынка

Окружающая нас финансовая инфраструктура ежедневно помогает нам во всех наших бытовых вопросах. Пока мы учимся, работаем или отдыхаем, деньги продолжают работать на благо нашего благополучия и для целей развития экономики. Нас окружает множество разных по своему назначению финансовых организаций.

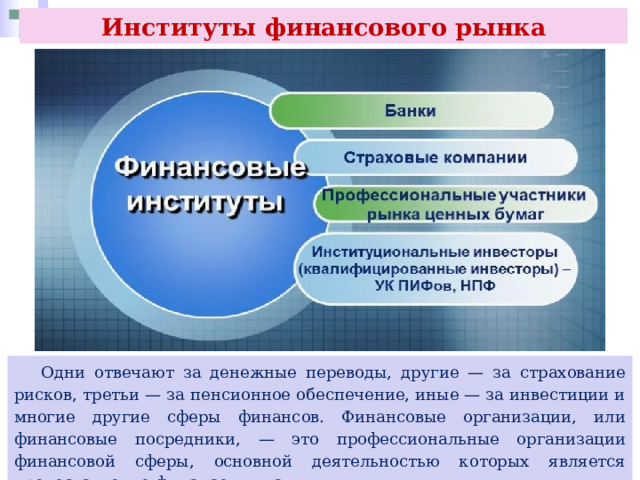

Институты финансового рынка

Одни отвечают за денежные переводы, другие — за страхование рисков, третьи — за пенсионное обеспечение, иные — за инвестиции и многие другие сферы финансов. Финансовые организации, или финансовые посредники, — это профессиональные организации финансовой сферы, основной деятельностью которых является предоставление финансовых услуг.

Институты финансового рынка

Например, когда вы производите оплату в магазине и рассчитываетесь за товар банковской картой, то для вас как потребителя весь процесс занимает несколько секунд. Но чтобы расчётная технология сработала, за этими секундами стоит совокупная работа многих финансовых компаний: выпуск банковской карты осуществляет специальная компания, ваши деньги находятся в счёте банке, и он должен их перевести магазину, расчёты производятся с использованием инфраструктуры национальной платёжной системы.

Институты финансового рынка

Финансовые услуги — это услуги, оказываемые финансовыми организациями, которые направлены на удовлетворение потребности потребителя финансовой услуги (юридических и физических лиц) и связаны с осуществлением денежных расчётов и переводов, обменом валют, привлечением (депозиты) или размещением денежных средств (кредиты, займы), их управлением или инвестированием, страхованием рисков, формированием негосударственного пенсионного обеспечения и др.

Институты финансового рынка

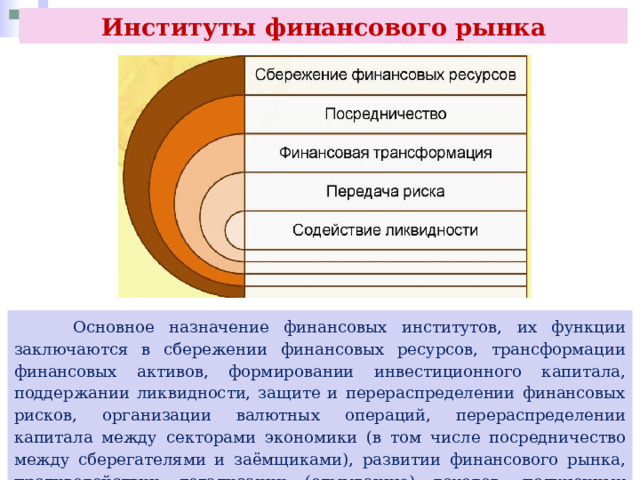

Основное назначение финансовых институтов, их функции заключаются в сбережении финансовых ресурсов, трансформации финансовых активов, формировании инвестиционного капитала, поддержании ликвидности, защите и перераспределении финансовых рисков, организации валютных операций, перераспределении капитала между секторами экономики (в том числе посредничество между сберегателями и заёмщиками), развитии финансового рынка, противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма.

Институты финансового рынка

Существуют также международные финансовые институты. Например, Евразийский банк развития, Черноморский банк торговли и развития, Международный банк экономического сотрудничества, Международный инвестиционный банк, Азиатский банк развития, Международный валютный фонд, Всемирный банк и др. Такие организации работают на основе международных соглашений и ведут деятельность в интересах своих стран-участниц согласно определённым уставами целей.

Институты финансового рынка

Отдельным механизмом поддержки являются финансовые институты развития: банки развития; агентства развития; экспортно-импортные банки; экспортные и страховые агентства; долговые агентства; финансовые корпорации; инвестиционные фонды; венчурные фонды; суверенные фонды. Национальные институты развития представляют собой инструмент для реализации социально-экономической политики государства.

Институты финансового рынка

Институты финансового рынка

В нашей стране тоже есть такие институты: ВЭБ.РФ, Российский фонд прямых инвестиций, Корпорация МСП и др. Финансовые институты развития являются специальными финансовыми организациями с государственным участием, которые выполняют особые функции по поддержке долгосрочного финансирования общественно значимых проектов, способствующих развитию экономики и решению важных социальных задач.

Институты финансового рынка

Основываясь на рыночных принципах работы, они несут ответственность за прибыли и убытки, однако не составляют конкуренции коммерческим организациям (в т. ч. кредитными и некредитными), отличаясь от них чёткими целями и задачами своей деятельности.

Институты финансового рынка

Важное место в финансовой системе занимают банки. Их основная задача — осуществлять расчёты, принимать вклады и выдать кредиты населению и бизнесу. Несомненно, банки оказывают и другие не менее важные услуги. К финансовым организациям также относят страховые компании, биржи, различные фонды и др., т. е. все те организации, которые участвуют в процессе накопления и размещения финансовых ресурсов.

Институты финансового рынка

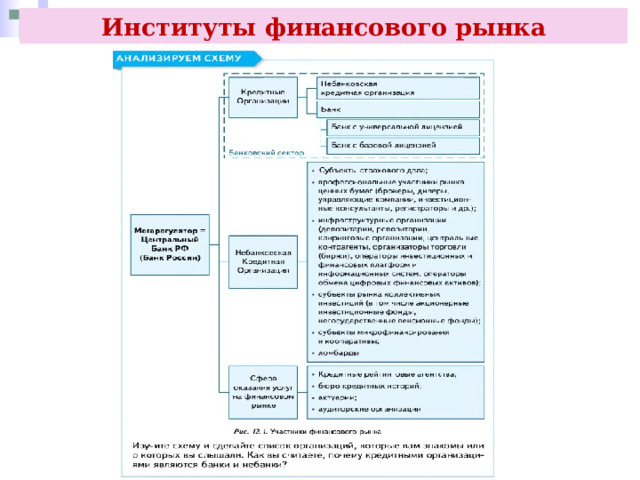

Ключевое место в финансовой системе среди финансовых институтов занимает Банк России — мегарегулятор финансового рынка (рис. 12.1). Это означает, что он отвечает за надзор, регулирование и развитие не только в банковском секторе, но и во всех секторах финансового рынка: банковской системе, страховом секторе, коллективных инвестиций и пенсионных накоплений, рынке ценных бумаг, микрофинансировании. Он также отвечает за инфраструктуру финансового рынка — деятельность рейтинговых агентств, бирж, депозитариев и других участников.

Институты финансового рынка

Институты финансового рынка

Центральный банк

Банковская система

Цели банка России

Центральный банк

- Защита и обеспечение устойчивости рубля

- Обеспечение стабильности и развитие национальной платежной системы

- Развитие и укрепление банковской системы

- Обеспечение стабильности и развитие финансового рынка России

Коммерческие банки

Небанковские кредитные организации

Институты финансового рынка

Институты финансового рынка

Все секторы финансового рынка предоставляют потребителям разные продукты и услуги, и они все должны быть безопасны, устойчивы к различным кризисам, не участвовать в махинациях и разных сомнительных операциях (сделках), добросовестно выполнять свои обязательства перед клиентами, обеспечивать соблюдение и защищать права потребителей финансовых услуг.

Институты финансового рынка

Чтобы этого добиться, Банк России для каждого сектора финансового рынка вырабатывает принципы регулирования, которые не позволяют участникам накапливать риски и нарушать интересы клиентов. Это создаёт условия для формирования доверительной среды на финансовом рынке. Для финансового рынка не менее важны конкуренция, доступность услуг и капитала, а также финансовая стабильность.

Институты финансового рынка

Финансовая стабильность — это устойчивость финансовой системы к различным потрясениям (кризисам. шокам), эффективное и бесперебойное функционирование всей системы и отдельных её частей. Риски финансовой стабильности, с которыми предположительно может столкнуться финансовая система, можно разделить на внешние и внутренние.

Институты финансового рынка

К внешним рискам в современном мире относятся такие явления, как, например, воздействие санкций и различных финансовых ограничений, глобальный экономический кризис, торговые войны, ухудшение внешнеэкономической конъюнктуры, снижение цен на важные для страны экспортные товары, дезинтеграционные процессы и многие другие. К внутренним рискам — «пузыри» (или, по-другому, — «перегрев») на отдельных рынках, утрата устойчивости крупных финансовых институтов.

Институты финансового рынка

Сегодня для развития финансового рынка всё более важным фактором становятся финансовые технологии. Банк России работает над созданием национальной независимой технологической инфраструктуры для финансового рынка, а также отвечает за борьбу с киберпреступлениями и предотвращение киберрисков в финансовой системе.

Банковская система и кредитные организации

Банковская система, или на профессиональном языке банкиров, банковский сектор, — важнейшая часть финансовой системы. Банковская система России включает в себя Центральный банк РФ (Банк России) и кредитные организации, а также представительства иностранных банков. Представительством иностранной кредитной организации называется её обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее её интересы и осуществляющее их защиту.

Банковская система и кредитные организации

Оно ведёт свою деятельность на основании документов её кредитной организации, не является юридическим лицом и не имеет права осуществлять банковские операции. Банк России проводит аккредитацию таких представительств, открываемых на территории РФ, а также аккредитацию иностранных граждан, которые будут осуществлять трудовую деятельность в них. По состоянию на 1 января 2023 г. Банком России аккредитованы 28 представительств и 30 иностранных граждан, в них работающих.

Банковская система и кредитные организации

Правовое регулирование банковской деятельности в нашей стране осуществляется Конституцией РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации», нормативными актами Банка России и др.

Банковская система и кредитные организации

Организации, занимающиеся банковской деятельностью, называются кредитными организациями — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право проводить банковские операции и сделки. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банковская система и кредитные организации

Прежде чем разобраться, что такое банк, посмотрим на операции, которые выполняют кредитные организации в зависимости от их типа.

К банковским операциям относятся:

Привлечение и размещение денежных средств и драгоценных металлов:

— привлечение денежных средств и драгоценных металлов (за исключением монет из драгоценных металлов) физических и юридических лиц во вклады; их размещение от своего имени и за свой счёт.

Банковская система и кредитные организации

Открытие, ведение банковских счетов и переводы:

— открытие и ведение банковских счетов физических и юридических лиц, в том числе в драгоценных металлах (за исключением монет из драгоценных металлов);

— осуществление переводов по поручению физических и юридических лиц, в том числе банков-корреспондентов, денежных средств по их банковским счетам и переводов по банковским счетам в драгоценных металлах;

— осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Банковская система и кредитные организации

Инкассация (перевозка) денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц.

Купля-продажа иностранной валюты в наличной и безналичной форме.

Как мы уже с вами знаем, основной бизнес банков — это получение дохода в виде разницы между стоимостью привлечённых денег и стоимостью их размещения, в том числе выдача кредита. Поэтому кредит также является одной из главных услуг кредитной организации.

Банковская система и кредитные организации

Кредитная организация вправе осуществлять сделки:

- по выдаче поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; приобретению права требования от третьих лиц исполнения обязательств в денежной форме; доверительному управлению денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

Банковская система и кредитные организации

- осуществлению операций с драгоценными металлами, монетами из драгоценных металлов, обработанными природными алмазами; предоставлению в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; оказанию консультационных и информационных услуг; выдаче банковских гарантий; а также лизинговые операции и др.

Банковская система и кредитные организации

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Кредитные организации проводят расчёты, обеспечивают сохранность средств клиентов на банковских счетах и трансформируют эти средства в кредиты экономике.

Банковская система и кредитные организации

Все кредитные организации делятся на банки и небанковские кредитные организации (НКО). Банки и НКО оказывают клиентам финансовые услуги на основании лицензий, которые выдаёт Центральный банк. Банком называется кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Банковская система и кредитные организации

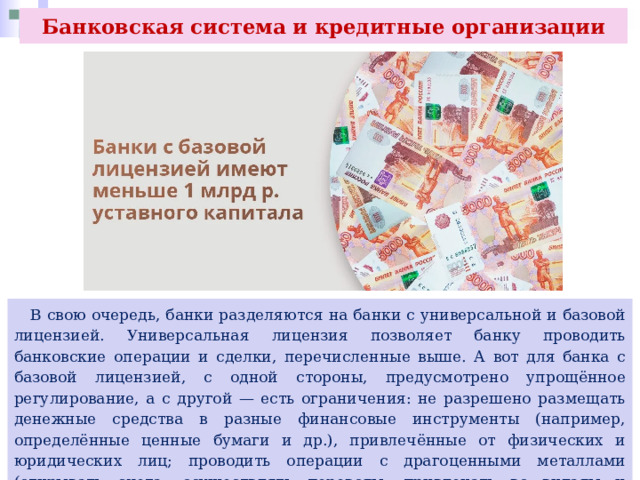

В свою очередь, банки разделяются на банки с универсальной и базовой лицензией. Универсальная лицензия позволяет банку проводить банковские операции и сделки, перечисленные выше. А вот для банка с базовой лицензией, с одной стороны, предусмотрено упрощённое регулирование, а с другой — есть ограничения: не разрешено размещать денежные средства в разные финансовые инструменты (например, определённые ценные бумаги и др.), привлечённые от физических и юридических лиц; проводить операции с драгоценными металлами (открывать счета, осуществлять переводы, привлекать во вклады и размещать их) и выдавать банковские гарантии

Банковская система и кредитные организации

Минимальный размер уставного капитала для получения лицензии на осуществление банковских операций для банков должен составлять:

— 1 млрд руб. для банка с универсальной лицензией;

— 300 млн руб. для банка с базовой лицензией.

Банковская система и кредитные организации

Если же банк с универсальной лицензией хочет привлекать во вклады денежные средства физических лиц, то он должен будет получить соответствующую лицензию Банка России, с даты его государственной регистрации должно будет пройти не менее двух лет, он должен стать участником системы страхования вкладов и его уставной капитал должен быть не менее 3 млрд 600 млн руб.

Банковская система и кредитные организации

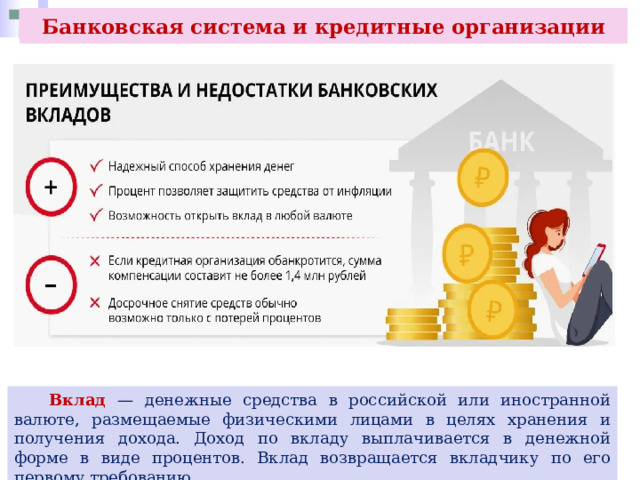

Вклад — денежные средства в российской или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию.

Банковская система и кредитные организации

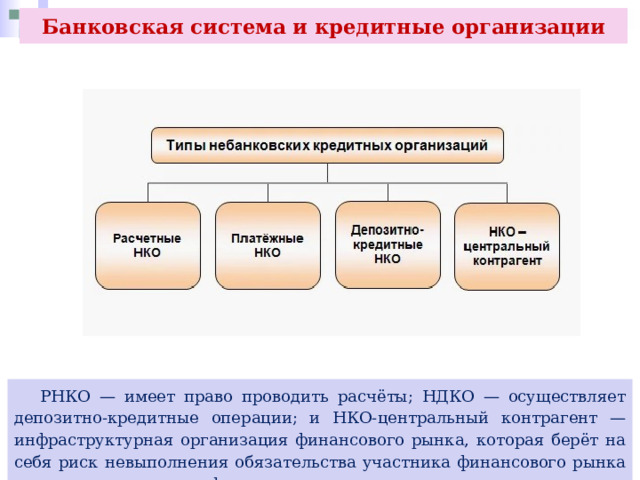

Две трети банков в России имеют универсальную лицензию (на их долю приходится более 95 % активов сектора), а остальные — базовую. Принципиальное отличие НКО — это группировка банковских операций по видам деятельности. Закон выделяет четыре типа НКО: ПНКО — имеет право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций;

Банковская система и кредитные организации

РНКО — имеет право проводить расчёты; НДКО — осуществляет депозитно-кредитные операции; и НКО-центральный контрагент — инфраструктурная организация финансового рынка, которая берёт на себя риск невыполнения обязательства участника финансового рынка по поставке денег или финансового актива.

Банковская система и кредитные организации

Центральный контрагент выступает посредником между сторонами по сделке: продавцом для покупателя и наоборот — покупателем для продавца, которые заменяют свои договорные отношения друг с другом аналогичными договорными обязательствами с центральным контрагентом.

Банковская система и кредитные организации

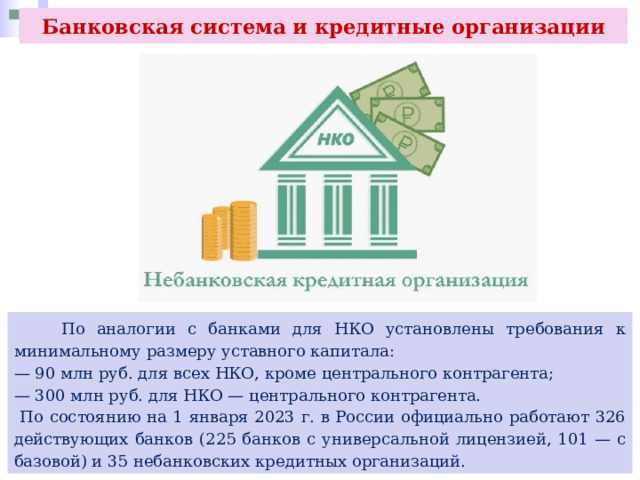

По аналогии с банками для НКО установлены требования к минимальному размеру уставного капитала:

— 90 млн руб. для всех НКО, кроме центрального контрагента;

— 300 млн руб. для НКО — центрального контрагента.

По состоянию на 1 января 2023 г. в России официально работают 326 действующих банков (225 банков с универсальной лицензией, 101 — с базовой) и 35 небанковских кредитных организаций.

Банковская система и кредитные организации

Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций.

Банковская система и кредитные организации

Кредитная организация, Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, обязаны гарантировать тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, о счетах и вкладах её клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

Банковская система и кредитные организации

Поскольку кредитные организации, привлекая средства клиентов, несут ответственность перед кредиторами и вкладчиками, к ним предъявляется ряд требований, в частности по соблюдению обязательных нормативов, — это набор показателей деятельности кредитных организаций, рассчитываемых по методике Банка России и отражающих качество финансового состояния организации (наличие тех или иных рисков), которые обязаны выполнять все кредитные организации в нашей стране.

Банковская система и кредитные организации

Если какой-то норматив не выполняется, регулятор может оштрафовать кредитную организацию или ввести запрет на осуществление некоторых банковских операций (например, на приём вкладов от населения). Банк России может также назначить в банке временную администрацию, а в определённых случаях даже отозвать лицензию.

Банковская система и кредитные организации

Иногда Центральный банк идёт навстречу кредитной организации и может обязать её в срок до шести месяцев исправить нормативы. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями действующего законодательства и при необходимости выводит с рынка участников, деятельность которых создаёт угрозу интересам кредиторов и вкладчиков.

Банковская система и кредитные организации

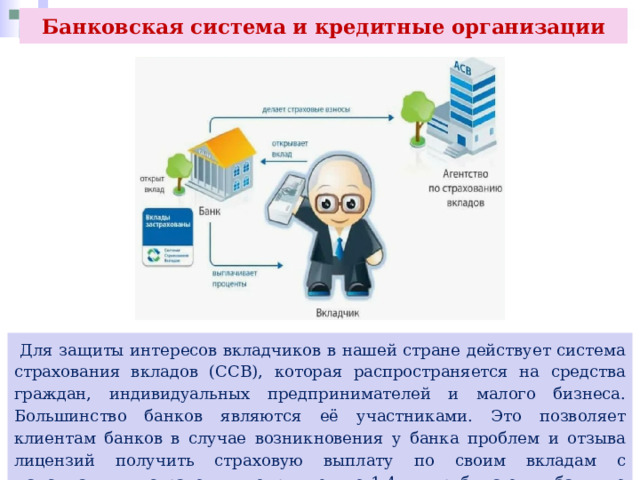

Для защиты интересов вкладчиков в нашей стране действует система страхования вкладов (ССВ), которая распространяется на средства граждан, индивидуальных предпринимателей и малого бизнеса. Большинство банков являются её участниками. Это позволяет клиентам банков в случае возникновения у банка проблем и отзыва лицензий получить страховую выплату по своим вкладам с максимальным страховым покрытием до 1,4 млн руб. на один банк, но не более суммы всех вкладов в нём.

Банковская система и кредитные организации

Если же у вас в банке средства находились на эскроу-счёте (счёт используется для покупки недвижимости в ипотеку), то такое возмещение может составить до 10 млн руб. Обеспечением работы ССВ занимается государственная корпорация «Агентство по страхованию вкладов» (АСВ).

Банковская система и кредитные организации

Отношение активов банков к ВВП в России составляет около 90 %. Более половины активов кредитных организаций занимают кредиты, из них 2/3 — корпоративные, а 1/3 — розничные. В пассивах преобладают средства клиентов — компаний и физических лиц.

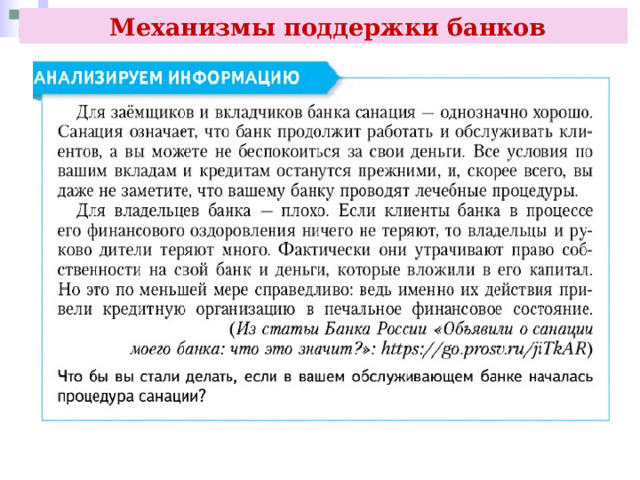

Механизмы поддержки банков

В случае если у банка возникли проблемы, используется процедура финансового оздоровления банка. Иногда её ещё называют «предупреждение банкротства» банка или санация банка. Это комплекс мер, направленных на улучшение финансового положения кредитной организации, которые позволяют избежать её банкротства.

Механизмы поддержки банков

Санация банка проводится прежде всего в интересах кредиторов и вкладчиков — в процессе финансового оздоровления банки продолжают обслуживать клиентов в том же режиме (сохраняются условия по вкладам, кредитам и др.), что до начала санации, за исключением случаев, когда банку введён мораторий.

Механизмы поддержки банков

Механизмы поддержки банков

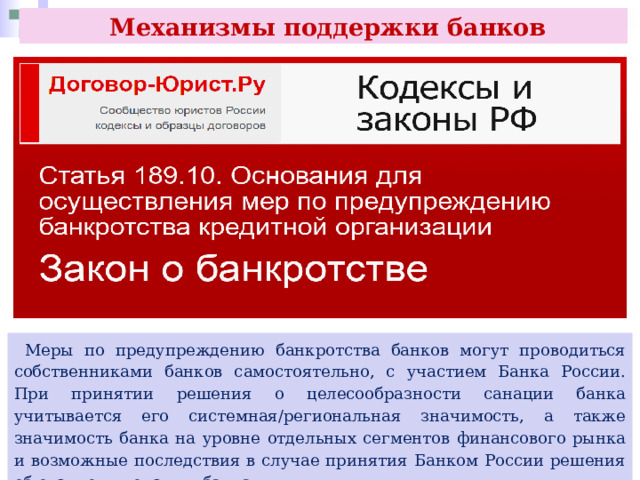

Меры по предупреждению банкротства банков могут проводиться собственниками банков самостоятельно, с участием Банка России. При принятии решения о целесообразности санации банка учитывается его системная/региональная значимость, а также значимость банка на уровне отдельных сегментов финансового рынка и возможные последствия в случае принятия Банком России решения об отзыве лицензии у банка.

Механизмы поддержки банков

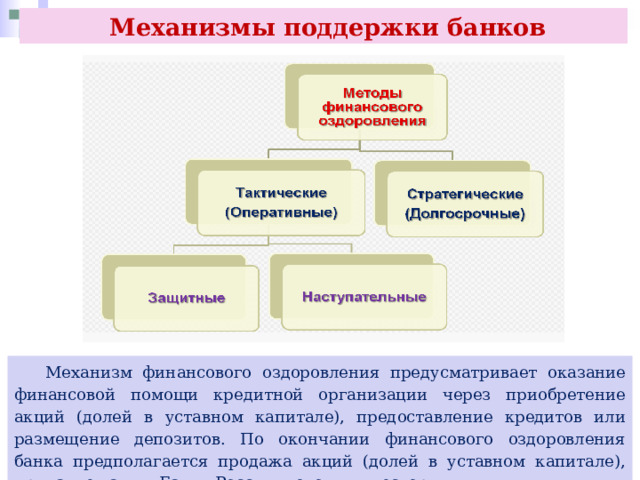

Механизм финансового оздоровления предусматривает оказание финансовой помощи кредитной организации через приобретение акций (долей в уставном капитале), предоставление кредитов или размещение депозитов. По окончании финансового оздоровления банка предполагается продажа акций (долей в уставном капитале), принадлежащих Банку России, новому инвестору.

Механизмы поддержки банков

Применение механизма финансового оздоровления позволяет сократить расходы государства, уменьшить сроки оздоровления банков, повысить эффективность контроля за использованием государственных средств, а также создавать и поддерживать равные конкурентные условия для деятельности кредитных организаций.

Вклады и кредиты

Самым простым и популярным способом сохранения своих сбережений, позволяющим частично или полностью сократить потерю покупательной способности денег из-за инфляции, является банковский вклад.

Вклады и кредиты

Банковский вклад (вклад или депозит) — денежная сумма, переданная вкладчиком в банк на определённый срок с целью хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов, образующихся в результате финансовых операций банка с полученными от вкладчика деньгами. Банк обязан вернуть вклад по первому требованию вкладчика.

Вклады и кредиты

В разных банках условия вклада могут различаться по размеру процентной ставки, сроку вложения, интервалу начисления (ежедневно, раз в месяц, квартал или год) и порядку выплаты процентов, условиям пополнения, снятия или досрочного прекращения вклада и т. д.

Вклады и кредиты

Процентная ставка определяет размер дохода вкладчика, который он получит от банка на свой вклад, и обозначается в процентах в годовом выражении, что позволяет сравнивать доходность различных вложений. Процентная ставка меняется в зависимости от выбранных условий и валюты депозита. Как мы уже знаем, в нашей стране вклады застрахованы.

Вклады и кредиты

Депозит и вклад — банковские услуги. Они доступны для физических и юридических лиц, индивидуальных предпринимателей. Основное отличие заключается в типах размещаемых на них активов: на вклад принимаются только деньги, на депозит — ценные бумаги, драгоценные металлы в физическом выражении и на обезличенных металлических счетах и деньги.

Вклады и кредиты

Достигать финансовых целей можно разными путями. Например, вам нужны деньги на ремонт квартиры или вам не хватает на путёвку на отпуск. На этот случай банки предлагают услуги кредитования (предоставление кредитов — средств взаймы).

Вклады и кредиты

Банковский кредит — это услуга, в рамках которой банк (кредитор) предоставляет деньги заёмщику на определённый срок и на определённых условиях, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты за её использование и иные платежи, если они предусмотрены кредитным договором.

Вклады и кредиты

Выделяют три основные характеристики любого кредита:

- платность: за использование кредита нужно платить;

- 2) срочность: каждый кредит выдаётся заёмщику на определённый срок, а за несоблюдение графика погашения кредита предусматривается штраф;

- 3) возвратность: заёмщик обязан вернуть банку долг на указанных в договоре условиях.

Вклады и кредиты

Вклады и кредиты

Кредитные организации чётко соблюдают требования Банка России, поэтому требования к заёмщикам у них достаточно высокие. Часто на одобрение кредита уходит много времени и требуется предоставление разных документов. Бывают моменты, когда человеку срочно нужны деньги всего на несколько дней. Именно с такой целью свои услуги предлагают микрофинансовые организации (МФО), которые выдают займы значительно быстрее, не требуя большого количества документов. Однако за это МФО берёт больший процент, чем банк.

Вклады и кредиты

Если заём взят на короткий срок, то сумма процентов будет хоть и выше, чем в банке, но при этом не столь высока относительно решённой проблемы. Если про взятый заём «забыть», тогда через несколько месяцев вы получите требование о возврате займа с процентами, накопленный размер которых может весьма существенно превышать взятую в долг сумму (по закону — не более 130 %).

Вклады и кредиты

Банк России регулирует и данный сегмент финансового рынка, ограничивая максимальный размер процентных ставок (по закону — не более 0,8 % в день). Последние годы в целях защиты прав потребителей финансовых услуг регулятор последовательно ограничивает допустимые предельные ставки таких займов.

Вклады и кредиты

Кроме МФО, займы предоставляют также кредитно-потребительские кооперативы (КПК) и ломбарды. Получить деньги взаймы в ломбарде можно только под залог какого-либо имущества (например, под залог ювелирных украшений). Причём, в отличие от кредитования под залог в банке, залог передаётся ломбарду на хранение. Если должник вовремя не вернул заём, ломбард имеет право продать заложенное имущество, при этом долг перед ломбардом будет считаться погашенным. Все перечисленные организации относятся к не кредитным финансовым организациям (НФО).

Вклады и кредиты

Целями регулирования, контроля и надзора Банка России за НФО являются обеспечение устойчивого развития финансового рынка РФ, эффективное управление рисками, возникающими на финансовых рынках, в том числе оперативное выявление и противодействие кризисным ситуациям, защита прав и законных интересов инвесторов на финансовых рынках.

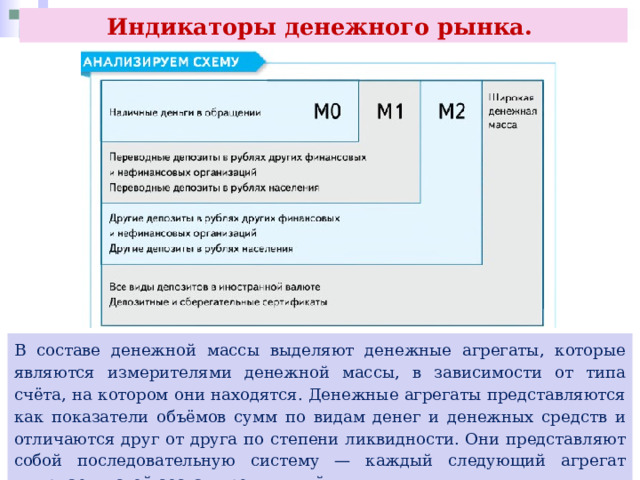

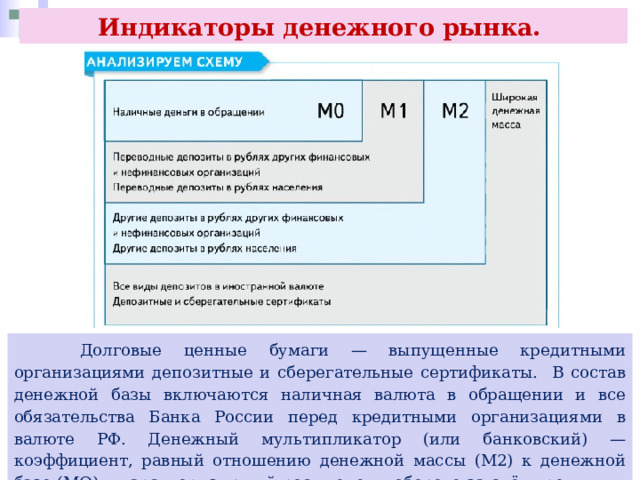

Индикаторы денежного рынка.

Для определения текущего состояния финансовой системы и прогнозирования курса денежно-кредитной политики используются экономическая статистика и разные показатели финансового рынка. Одним из важных индикаторов является показатель денежной массы или денежного предложения, который показывает объём наличных и безналичных денег резидентов Российской Федерации. Упрощая, можно сказать, что это общее количество всех денег в государстве. Причём не только в физическом выражении, т. е. банкнот и монет, но и тех, которые находятся на банковских счетах и депозитах, оформлены в виде долговых ценных бумаг (чеков, векселей, облигаций) и др.

Индикаторы денежного рынка.

В составе денежной массы выделяют денежные агрегаты, которые являются измерителями денежной массы, в зависимости от типа счёта, на котором они находятся. Денежные агрегаты представляются как показатели объёмов сумм по видам денег и денежных средств и отличаются друг от друга по степени ликвидности. Они представляют собой последовательную систему — каждый следующий агрегат включает в свой состав предыдущий.

Индикаторы денежного рынка.

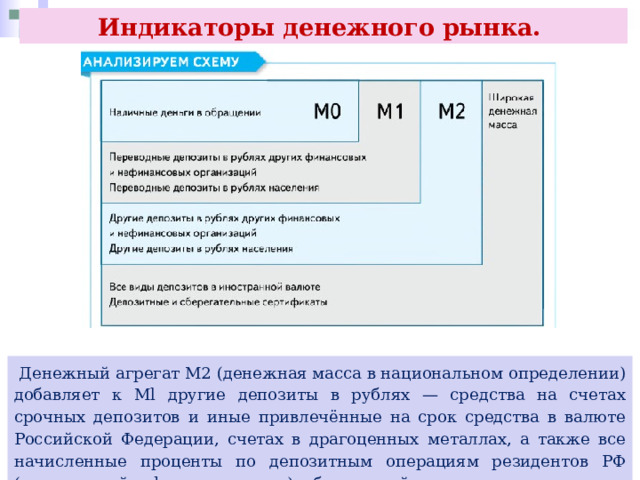

Денежный агрегат М2 (денежная масса в национальном определении) добавляет к Ml другие депозиты в рублях — средства на счетах срочных депозитов и иные привлечённые на срок средства в валюте Российской Федерации, счетах в драгоценных металлах, а также все начисленные проценты по депозитным операциям резидентов РФ (организаций и физических лиц) в банковской системе.

Индикаторы денежного рынка.

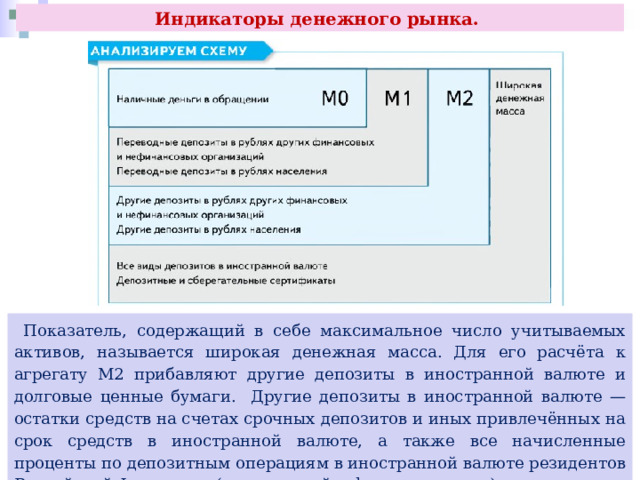

Показатель, содержащий в себе максимальное число учитываемых активов, называется широкая денежная масса. Для его расчёта к агрегату М2 прибавляют другие депозиты в иностранной валюте и долговые ценные бумаги. Другие депозиты в иностранной валюте — остатки средств на счетах срочных депозитов и иных привлечённых на срок средств в иностранной валюте, а также все начисленные проценты по депозитным операциям в иностранной валюте резидентов Российской Федерации (организаций и физических лиц).

Индикаторы денежного рынка.

Долговые ценные бумаги — выпущенные кредитными организациями депозитные и сберегательные сертификаты. В состав денежной базы включаются наличная валюта в обращении и все обязательства Банка России перед кредитными организациями в валюте РФ. Денежный мультипликатор (или банковский) — коэффициент, равный отношению денежной массы (М2) к денежной базе (МО) и характеризующий рост денег в обороте за счёт кредитных операций.

Индикаторы денежного рынка.

Значительный рост денежной массы в экономике может привести к инфляции и снижению курса национальной валюты, что ведёт к увеличению цен на импортные товары и удешевлению экспортной продукции. Напротив, если увеличение денежной массы незначительное, то это приводит к снижению процентных ставок и, следовательно, к повышению доступности кредитных ресурсов для населения.

Индикаторы денежного рынка.

В здоровой развивающейся экономике денежная масса постоянно растёт. Если государство активно осваивает новые внешние рынки, стимулирует внутренний спрос, ему постоянно требуется наращивать её объём. Считается, что чем больше наличных денег на руках, тем ниже уровень рыночной экономики.

Финансовые институты и банковская система

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!