Россия, Улан-Удэ

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 16.10.2024 10:56

Балуева Елена Васильевна

учитель математики

Местоположение

Специализация

Исследовательская работа по теме: "Проценты"

Категория:

Математика

06.11.2019 11:13

Просмотр содержимого документа

«Исследовательская работа по теме: "Проценты"»

Всероссийский конкурс научно-исследовательских работ учащихся

«Наука. Инновации. Творчество»

Направление: Математика и информатика

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

на тему

«Волшебные проценты»

Выполнил:

Ученик 7А класса

МАОУ «СОШ № 57 г. Улан-Удэ

имени А.Цыденжапова»

Цыбикжапов Тай

Адрес: г. Улан-Удэ, п. Энергетик, д. 44, кв. 55, тел. 8-983-5-388-951

Руководитель:

Балуева Елена Васильевна - учитель математики МАОУ «СОШ № 57 г.Улан-Удэ имени А.Цыденжапова» высшей квалификационной категории

г. Улан-Удэ, 2019

Содержание

Введение 3

I.Теоретическая часть 4

1.1. История возникновения процентов 4

1.2. Понятие процента 5

1.3. Применение процентов в различных сферах жизни современного человека 8

1.4. Использование процентов в сфере торговли 8

1.5. Проценты в банковской сфере, сущность и виды кредита 9

II. Практическая часть 11

2.1. Результаты анкетирования 11

2.2.Описание опыта применения процентов на примере ипотечного кредитования ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,11

2.3. Результаты расчетов процентов к выплате по ипотечному кредиту 15

Заключение 15

Список используемых источников 16

Приложение

Введение

В современном мире почти во всех областях человеческой деятельности встречаются проценты. Поэтому выбранная мной тема особенно актуальна. Без понятия «процент» нельзя обойтись ни в экономике, ни в торговле, ни в повседневной жизни. Планирование семейного бюджета, выгодного вложения денег в банки или, напротив, получения банковского кредита требуют умения производить несложные процентные расчеты. Проценты настолько широко входят в нашу жизнь, что я считаю, каждый финансово грамотный человек должен учить, знать и понимать его суть. Именно поэтому я решил подробно изучить и найти практическое применение процентов через исследовательскую работу.

Тема моей исследовательской работы: «Волшебные проценты».

Цель моей работы: Исследовать применение процентов в повседневной жизни и выгодность ипотечного кредитования на примере моей семьи.

Задачи:

Познакомиться с историей возникновения процентов.

Дать определение понятию процент и систематизировать знания о процентах, необходимые для того, чтобы разбираться в информации, содержащей проценты.

Выявить основные типы задач с применением процентных вычислений.

Провести эксперимент и исследовать использование процентов в повседневной жизни моих знакомых и моей семьи.

Проанализировать полученные результаты и сделать выводы.

Актуальность моей работы в том, что проценты глубоко проникли во все сферы нашей жизни. Без элементарных знаний процентов человек не сможет ориентироваться в современной жизни. Очень важно научиться грамотно пользоваться полезной услугой под названием «кредит» — уметь сравнивать доступные варианты и выбирать оптимальное предложение, разбираться в ценообразовании и не переплачивать лишнего.

Моя гипотеза: предполагаю, что проценты встречаются во всех сферах деятельности человека в современном обществе.

Теоретическая часть

История возникновения процентов

Слово «процент» имеет латинское происхождение: «pro centum» - это «на сто». Часто вместо слова «процент» используют это словосочетание. То есть процентом называется сотая часть числа.

Проценты были известны индийцам ещё в V веке и это очевидно, так как именно в Индии с давних пор счет велся в десятичной системе счисления.

Проценты были особенно распространены в Древнем Риме. Римляне называли процентами деньги, которые платил должник заимодавцу за каждую сотню.

«Римляне брали с должника лихву (т. е. деньги сверх того, что дали в долг). При этом говорили: «На каждые 100 сестерциев долга заплатить 16 сестерциев лихвы».

В Древнем Риме, задолго до существования десятичной системы счисления, вычисления часто производились с помощью дробей, которые были кратны 1/100. Например, Октавиан Август взимал налог в размере 1/100 на товары, реализуемые на аукционе, это было известно как Centesima Rerum Venalium (сотая доля продаваемых вещей). Подобные расчёты были похожи на вычисление процентов.

От римлян проценты перешли к другим народам Европы.

В Европе десятичные дроби появились на 1000 лет позже, их ввел бельгийский ученый Симон Стевин. В 1584г. Он впервые опубликовал таблицу процентов.

Долгое время под процентами понимались исключительно прибыль и убыток на каждые 100 рублей. Они применялись только в торговых и денежных сделках. Затем область их применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах, статистике, науке и технике. Введение процентов было удобным для определения содержания одного вещества в другом; в процентах стали измерять количественное изменение производства товара, рост и спад цен, рост денежного дохода и т.д.

Символ % появился не сразу. Сначала писали слово «сто» так: сtо.

В 1685г. в Париже была напечатана книга «Руководство по коммерческой арифметике», где по ошибке вместо сtо было набрано %. После этого знак % получил всеобщее признание и до сих пор мы пользуемся этим значком процента.

В России понятие процента впервые ввёл Пётр I.

Понятие процента

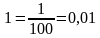

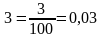

Проце́нт — одна сотая часть. Обозначается знаком «%». Используется для обозначения доли чего-либо по отношению к целому.Слово «процент» имеет латинское происхождение: «pro centum» - «на сто». Часто вместо слова «процент» используют словосочетание «сотая часть числа». Итак, процент - это сотая часть числа.

Проценты можно записать тремя способами: как обыкновенную дробь, как десятичную дробь или с помощью специального обозначения процентов - %, например,

Процентами очень удобно пользоваться на практике, т.к. они выражают части целых чисел в одних и тех же сотых долях. Это даёт возможность упрощать расчеты и легко сравнивать части между собой и с целыми.

Задачи с процентами можно решить разными способами: уравнением, составлением таблицы, применяя пропорцию, по действиям, используя правила.

Разговорное употребление слова «проценты»:- «Работать за проценты»— работать за вознаграждение, исчисляемое в зависимости от прибыли или оборота. «На все сто (процентов)» — прекрасный во всех отношениях; всецело, полностью, целиком.

«Процентщик»— человек, ссужающий деньги под большие проценты, ростовщик.

Чтобы выразить проценты десятичной дробью, нужно число, стоящее перед знаком %, разделить на 100:

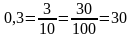

Перевод чисел в % :

Далее рассмотрим три основных типа задач с процентами:

- Нахождение % отношения двух чисел. Нахождение процентов данного числа. Нахождение числа по его процентам.

1 тип. Нахождение процентного отношения двух чисел. Задача: из 12000 рублей было удержано в качестве налога на доходы физических лиц (НДФЛ) 1560 рублей. Какой процент от заработной суммы составляет НДФЛ?

- Решение:

1560 рублей – р%

12000 рублей – 100%

Составим пропорцию

1560/12000=р/100

р=1560*100/12000=13%

P=a*100: b

2 тип. Задача о нахождении процента от числа.

Задача: В школе 250 учащихся, из них 60% учатся на “4” и “5”.Сколько школьников учатся на “4” и “5”?

Решение:

a чел - 60%

250 чел - 100%

a/250=60/100

a=60*250/100=150(чел)

a=b * p:100

3 тип. Задача о нахождении числа по его процентам.

Задача: Картофель содержит 20% крахмала. Сколько картофеля нужно для получения 12 кг крахмала?

Решение:

12кг - 20%

b кг - 100%

b=12*100/20=60(кг)

Задачи про цены

A

A

Ao(1+0.01p) Ao(1-0.01p)

Ао - первоначальная цена товара

P% - процент повышения

A – новая цена

Новая цена на товар рассчитывается по формуле:

A=Ao(1+20*0.01) - цена товара повысилась на 20%

A=Ao(1-25*0.01) - понизилась на25%

Полезно знать!

В практической жизни полезно знать связь между простейшими значениями процентов и соответствующими дробями: половина - 50% ,

четверть - 25% ,

три четверти - 75% ,

пятая часть - 20% и т.д.

Увеличить в 2 раза - это значит увеличить на 100%,

уменьшить в 2 раза - это значит уменьшить на 50%.

1.3. Применение процентов в различных сферах жизни современного человека

Первое знакомство человека с процентами происходит в школе: на уроках математики, географии, истории, физики, химии, биологии. Решение задач практического содержания позволяет убедиться в значимости процентов в различных сферах человеческой деятельности, увидеть широту возможных применений процентов, понять их роль в современной жизни.

Умение выполнять процентные расчеты необходимо каждому человеку. Поэтому сюжеты задач взяты из реальной жизни - из объявлений, рекламы, газет и т.д.

Ценность полученных результатов в том, что они продемонстрировали широкий спектр применения расчёта процентов в экономических сферах, т.е. тесную взаимосвязь математики с экономикой.

Проценты рассчитываются практически во всех сферах деятельности: в статистике, в медицине, в кулинарии, в фармацевтической отрасли, в торговле, в производстве, в текстильной промышленности, бухгалтерии, банковской сфере и т.п. Проценты применяются и в политике при подсчете голосов избирателей и показателей уровня явки на выборах.

Вывод:Проценты окружают нас в быту, продуктах и заботятся о нашем здоровье. Так же отмечено что, люди большинства профессий регулярно сталкиваются с понятием «процент».

1.4. Использование процентов в сфере торговли

Следующие исследования использования процентов я решил провести в магазинах поселка Энергетик города Улан-Удэ.

Исследование 1.

В продуктовом магазине «Николаевский» были приобретены продукты и исследованы их упаковки. В результате исследования определено, что с помощью процентов выражается жирность молока, сметаны, творога, сыра, йогурта, кефира и прочих молочных продуктов, также указывается процент содержания какао в шоколаде.

В магазине «Всё для дома» проценты найдены на этикетках, говорящие о содержании в товарах хлопка, шерсти, синтетического вещества. Так, например, полотенце на 100% состоит из хлопка, а в спортивных брюках помимо хлопка ещё 5% эластина.

Проезжая в автобусе я увидел рекламный баннер с надписью «Скидка до 55%» на все строительные материалы в магазине «СМИТ».

В газетах и журналах также очень много рекламной информации о товарах и услугах со скидками, указанными в процентах.

1.5. Проценты в банковской сфере, сущность кредита.

«Простые» и «сложные» проценты

Понятия процентов таких видов как «простые» и «сложные» - это экономические понятия и используются в банковском деле. Попробуем разобраться, в чем главное различие между ними. Всякий раз, по истечении установленного срока сбережения средств простые проценты начисляются лишь на исходную сумму.

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Чтобы лучше усвоить расчет сложных процентов, приведу пример. Представим, что мы положили 10 000 руб. в банк под 10 процентов годовых. Через год на нашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб. Если оставить эту сумму на второй год в банке под те же 10 процентов, то процент будет начисляться на 11 000 руб. Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Сущность кредита

Креди́т (лат. Creditum — заём от лат. Credere — доверять) – или кредитные отношения —общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости[1], предоставление настоящих денег взамен будущих денег. (Материал из Википедии — свободной энциклопедии).

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности и платности.

Кредит выступает неотъемлемым элементом современной экономики и опорой экономического развития. Им пользуются как крупные, так и малые торговые, сельскохозяйственные и производственные структуры, а также государства и отдельные граждане.

Если рассматривать наиболее простую ситуацию, то можно попытаться объяснить сущность кредита проще следующим образом:

Кредит – это ссуда, предоставленная кредитором (в нашем случае банком) заемщику под определенные проценты за пользование деньгами. Кредиты выдаются физическим и юридическим лицам.

Кредиты гражданам делятся на нецелевые, когда банк выдает определенную сумму на нужды заемщика, и на целевые – на покупку жилья, автомобиля, на ремонт.

Исследовав банки города Улан-Удэ, я выявил следующие основные виды кредитов, которые предоставляют банки:

Основные банковские виды кредитов:

1.Потребительский кредит.

2.Автокредит.

3.Образовательный кредит.

4.Кредит на покупку недвижимости, ипотека.

5.Овердрафт.

6. Кредит малому бизнесу.

II. Практическая часть

2.1. Результаты анкетирования

Исследование 2.

Проводя анкетирование среди моих знакомых и родственников, я выявил следующие факты:

у продавцов термин «проценты» применяется при выполнении плана продаж и при расчёте премии;

у моей мамы - бухгалтера при подсчёте налогов и заработной платы, отчислений с фонда оплаты труда каждого работника в фонды социального страхования и пенсионный фонд, премий и наценке товара, расчете скидок, пеней, неустоек и штрафов;

преподаватели пользуются процентами при подсчёте успеваемости, посещаемости, проведении тестов и экзаменов;

врачи тоже не могут обойтись без процентов: процент заболеваемости, процент выполнения прививок;

мой дядя - юрист, и он также применяет проценты при подсчете уровня выигранных судебных дел, или в расчетах по экономическим судебным процессам;

моя бабушка работала агрономом, и в своей кропотливой работе тоже применяла проценты при подсчете всхожести семян, уровня болезней, вредителей кормовых культур и т.д.;

все опрошенные мной люди когда-либо пользовались банковской услугой под названием «кредит», а значит, они рассчитывали и уплачивали проценты.

2.2. Описание опыта применения процентов на примере ипотечного кредитования "hypotheke» (греческое)- ипотека, что означает "залог, заклад".

Царь Соломон издал закон, по которому должник отвечал перед кредитором своим имуществом, а не личной свободой. На земле должника ставили столб, на котором было написано, что его имущество принадлежит кредитору в обеспечение определенной суммы, и таким образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими надписями стали называть ипотекой.

Чаще всего для ипотеки предусматривается дифференцированный способ погашения. Дифференцированные платежи уменьшаются к концу срока кредитования и состоят из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита. Каждый месяц сумма основного долга уменьшается на одинаковое число, пропорциональное размеру кредита.

«Покупать в кредит — это просто модно или же действительно выгодно?».

Для подавляющего большинства желающих прибрести свою недвижимость собственных накоплений бывает явно недостаточно и в качестве возможного способа разрешить проблему рассматривается ипотечный кредит. Однако страх перед возможными переплатами и дополнительными расходами на кредит заставляет задуматься о том, что же все-таки выгоднее: взять кредит или же накапливать сбережения. В этом случае я считаю, нужно подойти к решению этой задачи, отбросив все эмоциональные составляющие, и сконцентрироваться исключительно на решении математической задачи, просчитывая возможные расходы.

Прежде, чем перевести задачу на язык математики, рассмотрим, какие плюсы дает нам каждая из стратегий.

Если взять ипотечный кредит прямо сегодня, то это дает нам следующее:

Фиксация стоимости квартиры. Стоимость недвижимости меняется во времени. Как правило, она растет, а иногда весьма существенными темпами. Отложив приобретение квартиры на более поздний срок, Вам придется за ту же недвижимость заплатить большую стоимость.

Больше не нужно платить аренду. Очевидно, что в случае выбора альтернативной стратегии придется нести дополнительные расходы, связанные с арендой. Причем с неприятной спецификой, так как ежемесячные расходы на аренду могут увеличиваться с течением времени.

Если продолжить накапливать средства и приобрести квартиру позже, то в положительных сторонах можно увидеть следующее:

Возможно более низкие ставки по ипотечному кредиту в будущем. Это возможно из-за двух составляющих. Во-первых, большие накопления дают больший первоначальный взнос. Уже сегодня можно заметить существенную разницу между условиями по ипотечным кредитам для случаев, когда у Вас имеется 10% от стоимости квартиры или же для варианта, когда ваших накоплений хватит на первоначальный взнос в 50%. Во-вторых, возможный тренд на общее снижение ипотечных ставок в будущем.

Меньшая сумма кредита и, как следствие, более низкие затраты на его обслуживание. Поскольку, очевидно, в этом случае сумма выплаченных процентов будет меньше из-за изначально меньшего долга. Помимо этого, меньше будут дополнительные расходы, которые требуются при получении кредита, например, страховать закладываемую недвижимость банк иногда требует только на сумму оставшегося долга.

Как видно, выбор правильной стратегии далеко не очевиден, поскольку достаточно противоборствующих аргументов. И какой именно из них будет играть более значимую роль можно попробовать определить расчетом.

Расчёты основного платежа и процентов (данные из графика платежей на 240 месяцев) исходя из следующих условий:

| Сумма кредита | 1 000 000 |

| Срок кредита (месяцев) | 240 |

| Ставка кредита | 12,50% |

| Месяц | Количество дней в периоде | Выплата процентов | Выплата долга | Остаток долга | Ежемесячный платеж | Погашенный долг |

| 1 | 18 | 6164,38 | 4166,67 | 995833,33 | 10331,05 | 4166,67 |

| 2 | 31 | 10572,20 | 4166,67 | 991666,67 | 14738,87 | 8333,33 |

| 3 | 30 | 10188,36 | 4166,67 | 987500,00 | 14355,02 | 12500,00 |

| 4 | 31 | 10483,73 | 4166,67 | 983333,33 | 14650,40 | 16666,67 |

| 5 | 31 | 10439,50 | 4166,67 | 979166,67 | 14606,16 | 20833,33 |

| 6 | 28 | 9389,27 | 4166,67 | 975000,00 | 13555,94 | 25000,00 |

| 7 | 31 | 10351,03 | 4166,67 | 970833,33 | 14517,69 | 29166,67 |

| 8 | 30 | 9974,32 | 4166,67 | 966666,67 | 14140,98 | 33333,33 |

| 9 | 31 | 10262,56 | 4166,67 | 962500,00 | 14429,22 | 37500,00 |

| 10 | 30 | 9888,70 | 4166,67 | 958333,33 | 14055,37 | 41666,67 |

| 11 | 31 | 10174,09 | 4166,67 | 954166,67 | 14340,75 | 45833,33 |

| 12 | 31 | 10129,85 | 4166,67 | 950000,00 | 14296,52 | 50000,00 |

1 месяц

Выплата долга 1000000 / 240 = 4166,67 рублей

Проценты 1000000 *0,125 / 365*18 = 6164,38 рубля

Ежемесячный платёж 4166,67+6164,38=10331,05 рубль

Остаток долга 1000000-4166,67=995833,33 рубля

2 месяц

Выплата долга 4166,67 рублей

Проценты (1000000-4166,67) *0,125 /365*31=10572,20 рубля

Ежемесячный платёж 10572,20 +4166,67 = 14738,87 рублей

Остаток долга 995833,33 - 41677,67= 991666,67 рубля

Полный расчет графика платежей приведен в приложении №1.

2.3. Результаты расчетов процентов к выплате по ипотечному кредиту

Переплата за первый год составит 118 017,98 рублей, а за 20 лет (240 месяцев) - 1251632,42 рубля. (Приложение №1).

Таким образом, мы видим, что чем дольше срок платежа, тем больше переплата.

В результате моих расчетов я пришел к выводу, что наиболее оптимальной стратегией является накопление некоторой суммы первоначального взноса и оформление ипотечного кредита с минимальными процентными ставками.

Я живу в России и считаю, что в настоящее время для нас очень важно научиться грамотно пользоваться полезной услугой под названием «кредит» — уметь сравнивать доступные варианты и выбирать оптимальное предложение, разбираться в ценообразовании и не переплачивать лишнего.

Заключение

Проведенная работа мне была интересна. Я ближе познакомился с историей процентов. История процентов – это история торговли, ремесел, сельского хозяйства и строительства, а в конечном итоге – это часть истории человечества. Я выяснил, что проценты глубоко проникли во все сферы нашей жизни.

В своем исследовании я думаю, что доказал, что тема «Проценты» актуальна во все времена и особенно в настоящее время. Думаю, что неправы мои сверстники, которые считают, что им не нужны знания о процентах. Без элементарных знаний по этой теме человек не сможет ориентироваться в современной жизни.

Список используемых источников

https://ru.wikipedia.org/wiki/Процент

https://ru.wikipedia.org/wiki/Кредит

http://mir-fin.ru/kredit.html

http://www.banki.ru/wikibank/kredit/

http://rasnajamatematika.blogspot.ru/2013/05/blog-post.html

http://bankprocenty.blogspot.ru/p/normal-0-false-false-false-ru-x-none-x.html

Петрова И.Н. Проценты на все случаи жизни. – Челябинск, 1996

http://akak.ru/recipes/12917-kak-poschitat-protsentyi

http://www.bankist.ru/article/150315/2940/

https://ru.wikipedia.org/wiki/Ипотека

http://www.ipoteka-legko.ru/istoriya-razvitiya-ipoteki-v-rossii/

http://www.7ya.ru/article/Detyam-o-dengah-kak-hranit-sberezheniya-i-rasschityvat-procenty/

Приложение 1

| Сумма кредита | 1 000 000 |

|

|

|

|

|

| Срок кредита | 240 |

|

|

|

|

|

| Ставка кредита | 12,50% |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Месяц | Количество дней в периоде | Выплата процентов | Выплата долга | Остаток долга | Ежемесячный платеж | Погашенный долг |

| 0 |

| 0,00 |

| 1000000,00 | 0,00 |

|

| 1 | 18 | 6164,38 | 4166,67 | 995833,33 | 10331,05 | 4166,67 |

| 2 | 31 | 10572,20 | 4166,67 | 991666,67 | 14738,87 | 8333,33 |

| 3 | 30 | 10188,36 | 4166,67 | 987500,00 | 14355,02 | 12500,00 |

| 4 | 31 | 10483,73 | 4166,67 | 983333,33 | 14650,40 | 16666,67 |

| 5 | 31 | 10439,50 | 4166,67 | 979166,67 | 14606,16 | 20833,33 |

| 6 | 28 | 9389,27 | 4166,67 | 975000,00 | 13555,94 | 25000,00 |

| 7 | 31 | 10351,03 | 4166,67 | 970833,33 | 14517,69 | 29166,67 |

| 8 | 30 | 9974,32 | 4166,67 | 966666,67 | 14140,98 | 33333,33 |

| 9 | 31 | 10262,56 | 4166,67 | 962500,00 | 14429,22 | 37500,00 |

| 10 | 30 | 9888,70 | 4166,67 | 958333,33 | 14055,37 | 41666,67 |

| 11 | 31 | 10174,09 | 4166,67 | 954166,67 | 14340,75 | 45833,33 |

| 12 | 31 | 10129,85 | 4166,67 | 950000,00 | 14296,52 | 50000,00 |

| 13 | 30 | 9760,27 | 4166,67 | 945833,33 | 13926,94 | 54166,67 |

| 14 | 31 | 10041,38 | 4166,67 | 941666,67 | 14208,05 | 58333,33 |

| 15 | 30 | 9674,66 | 4166,67 | 937500,00 | 13841,32 | 62500,00 |

| 16 | 31 | 9952,91 | 4166,67 | 933333,33 | 14119,58 | 66666,67 |

| 17 | 31 | 9908,68 | 4166,67 | 929166,67 | 14075,34 | 70833,33 |

| 18 | 28 | 8909,82 | 4166,67 | 925000,00 | 13076,48 | 75000,00 |

| 19 | 31 | 9820,21 | 4166,67 | 920833,33 | 13986,87 | 79166,67 |

| 20 | 30 | 9460,62 | 4166,67 | 916666,67 | 13627,28 | 83333,33 |

| 21 | 31 | 9731,74 | 4166,67 | 912500,00 | 13898,40 | 87500,00 |

| 22 | 30 | 9375,00 | 4166,67 | 908333,33 | 13541,67 | 91666,67 |

| 23 | 31 | 9643,26 | 4166,67 | 904166,67 | 13809,93 | 95833,33 |

| 24 | 31 | 9599,03 | 4166,67 | 900000,00 | 13765,70 | 100000,00 |

| 25 | 30 | 9246,58 | 4166,67 | 895833,33 | 13413,24 | 104166,67 |

| 26 | 31 | 9510,56 | 4166,67 | 891666,67 | 13677,23 | 108333,33 |

| 27 | 30 | 9160,96 | 4166,67 | 887500,00 | 13327,63 | 112500,00 |

| 28 | 31 | 9422,09 | 4166,67 | 883333,33 | 13588,76 | 116666,67 |

| 29 | 31 | 9377,85 | 4166,67 | 879166,67 | 13544,52 | 120833,33 |

| 30 | 28 | 8430,37 | 4166,67 | 875000,00 | 12597,03 | 125000,00 |

| 31 | 31 | 9289,38 | 4166,67 | 870833,33 | 13456,05 | 129166,67 |

| 32 | 30 | 8946,92 | 4166,67 | 866666,67 | 13113,58 | 133333,33 |

| 33 | 31 | 9200,91 | 4166,67 | 862500,00 | 13367,58 | 137500,00 |

| 34 | 30 | 8861,30 | 4166,67 | 858333,33 | 13027,97 | 141666,67 |

| 35 | 31 | 9112,44 | 4166,67 | 854166,67 | 13279,11 | 145833,33 |

| 36 | 31 | 9068,21 | 4166,67 | 850000,00 | 13234,87 | 150000,00 |

| 37 | 30 | 8732,88 | 4166,67 | 845833,33 | 12899,54 | 154166,67 |

| 38 | 31 | 8979,74 | 4166,67 | 841666,67 | 13146,40 | 158333,33 |

| 39 | 30 | 8647,26 | 4166,67 | 837500,00 | 12813,93 | 162500,00 |

| 40 | 31 | 8891,27 | 4166,67 | 833333,33 | 13057,93 | 166666,67 |

| 41 | 31 | 8847,03 | 4166,67 | 829166,67 | 13013,70 | 170833,33 |

| 42 | 29 | 8234,87 | 4166,67 | 825000,00 | 12401,54 | 175000,00 |

| 43 | 31 | 8758,56 | 4166,67 | 820833,33 | 12925,23 | 179166,67 |

| 44 | 30 | 8433,22 | 4166,67 | 816666,67 | 12599,89 | 183333,33 |

| 45 | 31 | 8670,09 | 4166,67 | 812500,00 | 12836,76 | 187500,00 |

| 46 | 30 | 8347,60 | 4166,67 | 808333,33 | 12514,27 | 191666,67 |

| 47 | 31 | 8581,62 | 4166,67 | 804166,67 | 12748,29 | 195833,33 |

| 48 | 31 | 8537,39 | 4166,67 | 800000,00 | 12704,05 | 200000,00 |

| 49 | 30 | 8219,18 | 4166,67 | 795833,33 | 12385,84 | 204166,67 |

| 50 | 31 | 8448,92 | 4166,67 | 791666,67 | 12615,58 | 208333,33 |

| 51 | 30 | 8133,56 | 4166,67 | 787500,00 | 12300,23 | 212500,00 |

| 52 | 31 | 8360,45 | 4166,67 | 783333,33 | 12527,11 | 216666,67 |

| 53 | 31 | 8316,21 | 4166,67 | 779166,67 | 12482,88 | 220833,33 |

| 54 | 28 | 7471,46 | 4166,67 | 775000,00 | 11638,13 | 225000,00 |

| 55 | 31 | 8227,74 | 4166,67 | 770833,33 | 12394,41 | 229166,67 |

| 56 | 30 | 7919,52 | 4166,67 | 766666,67 | 12086,19 | 233333,33 |

| 57 | 31 | 8139,27 | 4166,67 | 762500,00 | 12305,94 | 237500,00 |

| 58 | 30 | 7833,90 | 4166,67 | 758333,33 | 12000,57 | 241666,67 |

| 59 | 31 | 8050,80 | 4166,67 | 754166,67 | 12217,47 | 245833,33 |

| 60 | 31 | 8006,56 | 4166,67 | 750000,00 | 12173,23 | 250000,00 |

| 61 | 30 | 7705,48 | 4166,67 | 745833,33 | 11872,15 | 254166,67 |

| 62 | 31 | 7918,09 | 4166,67 | 741666,67 | 12084,76 | 258333,33 |

| 63 | 30 | 7619,86 | 4166,67 | 737500,00 | 11786,53 | 262500,00 |

| 64 | 31 | 7829,62 | 4166,67 | 733333,33 | 11996,29 | 266666,67 |

| 65 | 31 | 7785,39 | 4166,67 | 729166,67 | 11952,05 | 270833,33 |

| 66 | 28 | 6992,01 | 4166,67 | 725000,00 | 11158,68 | 275000,00 |

| 67 | 31 | 7696,92 | 4166,67 | 720833,33 | 11863,58 | 279166,67 |

| 68 | 30 | 7405,82 | 4166,67 | 716666,67 | 11572,49 | 283333,33 |

| 69 | 31 | 7608,45 | 4166,67 | 712500,00 | 11775,11 | 287500,00 |

| 70 | 30 | 7320,21 | 4166,67 | 708333,33 | 11486,87 | 291666,67 |

| 71 | 31 | 7519,98 | 4166,67 | 704166,67 | 11686,64 | 295833,33 |

| 72 | 31 | 7475,74 | 4166,67 | 700000,00 | 11642,41 | 300000,00 |

| 73 | 30 | 7191,78 | 4166,67 | 695833,33 | 11358,45 | 304166,67 |

| 74 | 31 | 7387,27 | 4166,67 | 691666,67 | 11553,94 | 308333,33 |

| 75 | 30 | 7106,16 | 4166,67 | 687500,00 | 11272,83 | 312500,00 |

| 76 | 31 | 7298,80 | 4166,67 | 683333,33 | 11465,47 | 316666,67 |

| 77 | 31 | 7254,57 | 4166,67 | 679166,67 | 11421,23 | 320833,33 |

| 78 | 28 | 6512,56 | 4166,67 | 675000,00 | 10679,22 | 325000,00 |

| 79 | 31 | 7166,10 | 4166,67 | 670833,33 | 11332,76 | 329166,67 |

| 80 | 30 | 6892,12 | 4166,67 | 666666,67 | 11058,79 | 333333,33 |

| 81 | 31 | 7077,63 | 4166,67 | 662500,00 | 11244,29 | 337500,00 |

| 82 | 30 | 6806,51 | 4166,67 | 658333,33 | 10973,17 | 341666,67 |

| 83 | 31 | 6989,16 | 4166,67 | 654166,67 | 11155,82 | 345833,33 |

| 84 | 31 | 6944,92 | 4166,67 | 650000,00 | 11111,59 | 350000,00 |

| 85 | 30 | 6678,08 | 4166,67 | 645833,33 | 10844,75 | 354166,67 |

| 86 | 31 | 6856,45 | 4166,67 | 641666,67 | 11023,12 | 358333,33 |

| 87 | 30 | 6592,47 | 4166,67 | 637500,00 | 10759,13 | 362500,00 |

| 88 | 31 | 6767,98 | 4166,67 | 633333,33 | 10934,65 | 366666,67 |

| 89 | 31 | 6723,74 | 4166,67 | 629166,67 | 10890,41 | 370833,33 |

| 90 | 29 | 6248,57 | 4166,67 | 625000,00 | 10415,24 | 375000,00 |

| 91 | 31 | 6635,27 | 4166,67 | 620833,33 | 10801,94 | 379166,67 |

| 92 | 30 | 6378,42 | 4166,67 | 616666,67 | 10545,09 | 383333,33 |

| 93 | 31 | 6546,80 | 4166,67 | 612500,00 | 10713,47 | 387500,00 |

| 94 | 30 | 6292,81 | 4166,67 | 608333,33 | 10459,47 | 391666,67 |

| 95 | 31 | 6458,33 | 4166,67 | 604166,67 | 10625,00 | 395833,33 |

| 96 | 31 | 6414,10 | 4166,67 | 600000,00 | 10580,76 | 400000,00 |

| 97 | 30 | 6164,38 | 4166,67 | 595833,33 | 10331,05 | 404166,67 |

| 98 | 31 | 6325,63 | 4166,67 | 591666,67 | 10492,29 | 408333,33 |

| 99 | 30 | 6078,77 | 4166,67 | 587500,00 | 10245,43 | 412500,00 |

| 100 | 31 | 6237,16 | 4166,67 | 583333,33 | 10403,82 | 416666,67 |

| 101 | 31 | 6192,92 | 4166,67 | 579166,67 | 10359,59 | 420833,33 |

| 102 | 28 | 5553,65 | 4166,67 | 575000,00 | 9720,32 | 425000,00 |

| 103 | 31 | 6104,45 | 4166,67 | 570833,33 | 10271,12 | 429166,67 |

| 104 | 30 | 5864,73 | 4166,67 | 566666,67 | 10031,39 | 433333,33 |

| 105 | 31 | 6015,98 | 4166,67 | 562500,00 | 10182,65 | 437500,00 |

| 106 | 30 | 5779,11 | 4166,67 | 558333,33 | 9945,78 | 441666,67 |

| 107 | 31 | 5927,51 | 4166,67 | 554166,67 | 10094,18 | 445833,33 |

| 108 | 31 | 5883,28 | 4166,67 | 550000,00 | 10049,94 | 450000,00 |

| 109 | 30 | 5650,68 | 4166,67 | 545833,33 | 9817,35 | 454166,67 |

| 110 | 31 | 5794,81 | 4166,67 | 541666,67 | 9961,47 | 458333,33 |

| 111 | 30 | 5565,07 | 4166,67 | 537500,00 | 9731,74 | 462500,00 |

| 112 | 31 | 5706,34 | 4166,67 | 533333,33 | 9873,00 | 466666,67 |

| 113 | 31 | 5662,10 | 4166,67 | 529166,67 | 9828,77 | 470833,33 |

| 114 | 28 | 5074,20 | 4166,67 | 525000,00 | 9240,87 | 475000,00 |

| 115 | 31 | 5573,63 | 4166,67 | 520833,33 | 9740,30 | 479166,67 |

| 116 | 30 | 5351,03 | 4166,67 | 516666,67 | 9517,69 | 483333,33 |

| 117 | 31 | 5485,16 | 4166,67 | 512500,00 | 9651,83 | 487500,00 |

| 118 | 30 | 5265,41 | 4166,67 | 508333,33 | 9432,08 | 491666,67 |

| 119 | 31 | 5396,69 | 4166,67 | 504166,67 | 9563,36 | 495833,33 |

| 120 | 31 | 5352,45 | 4166,67 | 500000,00 | 9519,12 | 500000,00 |

| 121 | 30 | 5136,99 | 4166,67 | 495833,33 | 9303,65 | 504166,67 |

| 122 | 31 | 5263,98 | 4166,67 | 491666,67 | 9430,65 | 508333,33 |

| 123 | 30 | 5051,37 | 4166,67 | 487500,00 | 9218,04 | 512500,00 |

| 124 | 31 | 5175,51 | 4166,67 | 483333,33 | 9342,18 | 516666,67 |

| 125 | 31 | 5131,28 | 4166,67 | 479166,67 | 9297,95 | 520833,33 |

| 126 | 28 | 4594,75 | 4166,67 | 475000,00 | 8761,42 | 525000,00 |

| 127 | 31 | 5042,81 | 4166,67 | 470833,33 | 9209,47 | 529166,67 |

| 128 | 30 | 4837,33 | 4166,67 | 466666,67 | 9004,00 | 533333,33 |

| 129 | 31 | 4954,34 | 4166,67 | 462500,00 | 9121,00 | 537500,00 |

| 130 | 30 | 4751,71 | 4166,67 | 458333,33 | 8918,38 | 541666,67 |

| 131 | 31 | 4865,87 | 4166,67 | 454166,67 | 9032,53 | 545833,33 |

| 132 | 31 | 4821,63 | 4166,67 | 450000,00 | 8988,30 | 550000,00 |

| 133 | 30 | 4623,29 | 4166,67 | 445833,33 | 8789,95 | 554166,67 |

| 134 | 31 | 4733,16 | 4166,67 | 441666,67 | 8899,83 | 558333,33 |

| 135 | 30 | 4537,67 | 4166,67 | 437500,00 | 8704,34 | 562500,00 |

| 136 | 31 | 4644,69 | 4166,67 | 433333,33 | 8811,36 | 566666,67 |

| 137 | 31 | 4600,46 | 4166,67 | 429166,67 | 8767,12 | 570833,33 |

| 138 | 29 | 4262,27 | 4166,67 | 425000,00 | 8428,94 | 575000,00 |

| 139 | 31 | 4511,99 | 4166,67 | 420833,33 | 8678,65 | 579166,67 |

| 140 | 30 | 4323,63 | 4166,67 | 416666,67 | 8490,30 | 583333,33 |

| 141 | 31 | 4423,52 | 4166,67 | 412500,00 | 8590,18 | 587500,00 |

| 142 | 30 | 4238,01 | 4166,67 | 408333,33 | 8404,68 | 591666,67 |

| 143 | 31 | 4335,05 | 4166,67 | 404166,67 | 8501,71 | 595833,33 |

| 144 | 31 | 4290,81 | 4166,67 | 400000,00 | 8457,48 | 600000,00 |

| 145 | 30 | 4109,59 | 4166,67 | 395833,33 | 8276,26 | 604166,67 |

| 146 | 31 | 4202,34 | 4166,67 | 391666,67 | 8369,01 | 608333,33 |

| 147 | 30 | 4023,97 | 4166,67 | 387500,00 | 8190,64 | 612500,00 |

| 148 | 31 | 4113,87 | 4166,67 | 383333,33 | 8280,54 | 616666,67 |

| 149 | 31 | 4069,63 | 4166,67 | 379166,67 | 8236,30 | 620833,33 |

| 150 | 28 | 3635,84 | 4166,67 | 375000,00 | 7802,51 | 625000,00 |

| 151 | 31 | 3981,16 | 4166,67 | 370833,33 | 8147,83 | 629166,67 |

| 152 | 30 | 3809,93 | 4166,67 | 366666,67 | 7976,60 | 633333,33 |

| 153 | 31 | 3892,69 | 4166,67 | 362500,00 | 8059,36 | 637500,00 |

| 154 | 30 | 3724,32 | 4166,67 | 358333,33 | 7890,98 | 641666,67 |

| 155 | 31 | 3804,22 | 4166,67 | 354166,67 | 7970,89 | 645833,33 |

| 156 | 31 | 3759,99 | 4166,67 | 350000,00 | 7926,66 | 650000,00 |

| 157 | 30 | 3595,89 | 4166,67 | 345833,33 | 7762,56 | 654166,67 |

| 158 | 31 | 3671,52 | 4166,67 | 341666,67 | 7838,18 | 658333,33 |

| 159 | 30 | 3510,27 | 4166,67 | 337500,00 | 7676,94 | 662500,00 |

| 160 | 31 | 3583,05 | 4166,67 | 333333,33 | 7749,71 | 666666,67 |

| 161 | 31 | 3538,81 | 4166,67 | 329166,67 | 7705,48 | 670833,33 |

| 162 | 28 | 3156,39 | 4166,67 | 325000,00 | 7323,06 | 675000,00 |

| 163 | 31 | 3450,34 | 4166,67 | 320833,33 | 7617,01 | 679166,67 |

| 164 | 30 | 3296,23 | 4166,67 | 316666,67 | 7462,90 | 683333,33 |

| 165 | 31 | 3361,87 | 4166,67 | 312500,00 | 7528,54 | 687500,00 |

| 166 | 30 | 3210,62 | 4166,67 | 308333,33 | 7377,28 | 691666,67 |

| 167 | 31 | 3273,40 | 4166,67 | 304166,67 | 7440,07 | 695833,33 |

| 168 | 31 | 3229,17 | 4166,67 | 300000,00 | 7395,83 | 700000,00 |

| 169 | 30 | 3082,19 | 4166,67 | 295833,33 | 7248,86 | 704166,67 |

| 170 | 31 | 3140,70 | 4166,67 | 291666,67 | 7307,36 | 708333,33 |

| 171 | 30 | 2996,58 | 4166,67 | 287500,00 | 7163,24 | 712500,00 |

| 172 | 31 | 3052,23 | 4166,67 | 283333,33 | 7218,89 | 716666,67 |

| 173 | 31 | 3007,99 | 4166,67 | 279166,67 | 7174,66 | 720833,33 |

| 174 | 28 | 2676,94 | 4166,67 | 275000,00 | 6843,61 | 725000,00 |

| 175 | 31 | 2919,52 | 4166,67 | 270833,33 | 7086,19 | 729166,67 |

| 176 | 30 | 2782,53 | 4166,67 | 266666,67 | 6949,20 | 733333,33 |

| 177 | 31 | 2831,05 | 4166,67 | 262500,00 | 6997,72 | 737500,00 |

| 178 | 30 | 2696,92 | 4166,67 | 258333,33 | 6863,58 | 741666,67 |

| 179 | 31 | 2742,58 | 4166,67 | 254166,67 | 6909,25 | 745833,33 |

| 180 | 31 | 2698,34 | 4166,67 | 250000,00 | 6865,01 | 750000,00 |

| 181 | 30 | 2568,49 | 4166,67 | 245833,33 | 6735,16 | 754166,67 |

| 182 | 31 | 2609,87 | 4166,67 | 241666,67 | 6776,54 | 758333,33 |

| 183 | 30 | 2482,88 | 4166,67 | 237500,00 | 6649,54 | 762500,00 |

| 184 | 31 | 2521,40 | 4166,67 | 233333,33 | 6688,07 | 766666,67 |

| 185 | 31 | 2477,17 | 4166,67 | 229166,67 | 6643,84 | 770833,33 |

| 186 | 29 | 2275,97 | 4166,67 | 225000,00 | 6442,64 | 775000,00 |

| 187 | 31 | 2388,70 | 4166,67 | 220833,33 | 6555,37 | 779166,67 |

| 188 | 30 | 2268,84 | 4166,67 | 216666,67 | 6435,50 | 783333,33 |

| 189 | 31 | 2300,23 | 4166,67 | 212500,00 | 6466,89 | 787500,00 |

| 190 | 30 | 2183,22 | 4166,67 | 208333,33 | 6349,89 | 791666,67 |

| 191 | 31 | 2211,76 | 4166,67 | 204166,67 | 6378,42 | 795833,33 |

| 192 | 31 | 2167,52 | 4166,67 | 200000,00 | 6334,19 | 800000,00 |

| 193 | 30 | 2054,79 | 4166,67 | 195833,33 | 6221,46 | 804166,67 |

| 194 | 31 | 2079,05 | 4166,67 | 191666,67 | 6245,72 | 808333,33 |

| 195 | 30 | 1969,18 | 4166,67 | 187500,00 | 6135,84 | 812500,00 |

| 196 | 31 | 1990,58 | 4166,67 | 183333,33 | 6157,25 | 816666,67 |

| 197 | 31 | 1946,35 | 4166,67 | 179166,67 | 6113,01 | 820833,33 |

| 198 | 28 | 1718,04 | 4166,67 | 175000,00 | 5884,70 | 825000,00 |

| 199 | 31 | 1857,88 | 4166,67 | 170833,33 | 6024,54 | 829166,67 |

| 200 | 30 | 1755,14 | 4166,67 | 166666,67 | 5921,80 | 833333,33 |

| 201 | 31 | 1769,41 | 4166,67 | 162500,00 | 5936,07 | 837500,00 |

| 202 | 30 | 1669,52 | 4166,67 | 158333,33 | 5836,19 | 841666,67 |

| 203 | 31 | 1680,94 | 4166,67 | 154166,67 | 5847,60 | 845833,33 |

| 204 | 31 | 1636,70 | 4166,67 | 150000,00 | 5803,37 | 850000,00 |

| 205 | 30 | 1541,10 | 4166,67 | 145833,33 | 5707,76 | 854166,67 |

| 206 | 31 | 1548,23 | 4166,67 | 141666,67 | 5714,90 | 858333,33 |

| 207 | 30 | 1455,48 | 4166,67 | 137500,00 | 5622,15 | 862500,00 |

| 208 | 31 | 1459,76 | 4166,67 | 133333,33 | 5626,43 | 866666,67 |

| 209 | 31 | 1415,53 | 4166,67 | 129166,67 | 5582,19 | 870833,33 |

| 210 | 28 | 1238,58 | 4166,67 | 125000,00 | 5405,25 | 875000,00 |

| 211 | 31 | 1327,05 | 4166,67 | 120833,33 | 5493,72 | 879166,67 |

| 212 | 30 | 1241,44 | 4166,67 | 116666,67 | 5408,11 | 883333,33 |

| 213 | 31 | 1238,58 | 4166,67 | 112500,00 | 5405,25 | 887500,00 |

| 214 | 30 | 1155,82 | 4166,67 | 108333,33 | 5322,49 | 891666,67 |

| 215 | 31 | 1150,11 | 4166,67 | 104166,67 | 5316,78 | 895833,33 |

| 216 | 31 | 1105,88 | 4166,67 | 100000,00 | 5272,55 | 900000,00 |

| 217 | 30 | 1027,40 | 4166,67 | 95833,33 | 5194,06 | 904166,67 |

| 218 | 31 | 1017,41 | 4166,67 | 91666,67 | 5184,08 | 908333,33 |

| 219 | 30 | 941,78 | 4166,67 | 87500,00 | 5108,45 | 912500,00 |

| 220 | 31 | 928,94 | 4166,67 | 83333,33 | 5095,61 | 916666,67 |

| 221 | 31 | 884,70 | 4166,67 | 79166,67 | 5051,37 | 920833,33 |

| 222 | 28 | 759,13 | 4166,67 | 75000,00 | 4925,80 | 925000,00 |

| 223 | 31 | 796,23 | 4166,67 | 70833,33 | 4962,90 | 929166,67 |

| 224 | 30 | 727,74 | 4166,67 | 66666,67 | 4894,41 | 933333,33 |

| 225 | 31 | 707,76 | 4166,67 | 62500,00 | 4874,43 | 937500,00 |

| 226 | 30 | 642,12 | 4166,67 | 58333,33 | 4808,79 | 941666,67 |

| 227 | 31 | 619,29 | 4166,67 | 54166,67 | 4785,96 | 945833,33 |

| 228 | 31 | 575,06 | 4166,67 | 50000,00 | 4741,72 | 950000,00 |

| 229 | 30 | 513,70 | 4166,67 | 45833,33 | 4680,37 | 954166,67 |

| 230 | 31 | 486,59 | 4166,67 | 41666,67 | 4653,25 | 958333,33 |

| 231 | 30 | 428,08 | 4166,67 | 37500,00 | 4594,75 | 962500,00 |

| 232 | 31 | 398,12 | 4166,67 | 33333,33 | 4564,78 | 966666,67 |

| 233 | 31 | 353,88 | 4166,67 | 29166,67 | 4520,55 | 970833,33 |

| 234 | 29 | 289,67 | 4166,67 | 25000,00 | 4456,34 | 975000,00 |

| 235 | 31 | 265,41 | 4166,67 | 20833,33 | 4432,08 | 979166,67 |

| 236 | 30 | 214,04 | 4166,67 | 16666,67 | 4380,71 | 983333,33 |

| 237 | 31 | 176,94 | 4166,67 | 12500,00 | 4343,61 | 987500,00 |

| 238 | 30 | 128,42 | 4166,67 | 8333,33 | 4295,09 | 991666,67 |

| 239 | 31 | 88,47 | 4166,67 | 4166,67 | 4255,14 | 995833,33 |

| 240 | 1 | 1,43 | 4166,67 | 0,00 | 4168,09 | 1000000,00 |

Приложение 2

Словарь терминов

Процент – (лат. per cent — на сотню) — одна сотая часть. Обозначается знаком «%». Используется для обозначения доли чего-либо по отношению к целому.

Кредит – общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости

Ипотека – одна из форм залога, при которой закладываемое недвижимое имущество остается во владении и пользовании должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счёт реализации данного имущества.

Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Залог - имущество или другие ценности, находящиеся в собственности залогодателя и служащие частичным или полным обеспечением, гарантирующим погашение займа.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!