Россия, Белореченск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 23.12.2025 18:03

Питиримова Наталья Сергеевна

учитель истории и обществознания

45 лет

Местоположение

Презентация на тему Личное финансовое планирование.

Категория:

Финансовая грамотность

12.04.2022 18:29

Просмотр содержимого документа

«Презентация на тему Личное финансовое планирование.»

Финансовая грамотность. Личное финансовое планирование.

- «Нажить много денег – храбрость, сохранить их - мудрость, а умело расходовать их – искусство». Бертольд Ауэрбах.

- «Обладание финансовой грамотностью помогает добиться финансового благополучия и сохранить его на протяжении всей жизни. При наличии подобных знаний человек не существует от зарплаты до зарплаты, а займы оформляет только тогда, когда уверен, что в будущем такое действие принесёт ему доход».

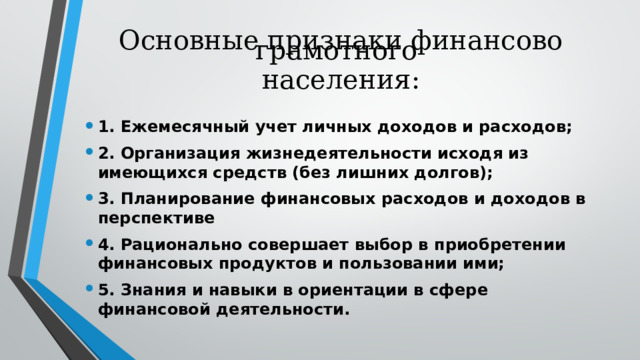

Основные признаки финансово грамотного населения:

- 1. Ежемесячный учет личных доходов и расходов;

- 2. Организация жизнедеятельности исходя из имеющихся средств (без лишних долгов);

- 3. Планирование финансовых расходов и доходов в перспективе

- 4. Рационально совершает выбор в приобретении финансовых продуктов и пользовании ими;

- 5. Знания и навыки в ориентации в сфере финансовой деятельности.

- Финансово грамотные потребители – это важная предпосылка для развития финансового сектора. Финансовая грамотность оказывает существенное влияние на жизнь конкретного человека, так как формирует его способность:

- - обеспечить себя и свою семью;

- - инвестировать в свое будущее и будущее своих детей;

- - развить и реализовать свой творческий потенциал и проявить себя достойным гражданином общества.

личный финансовый план.

- Личный финансовый план - это первый шаг к достижению цели и обретению финансовой независимости. Все богатые люди имеют свой финансовый план, благодаря которому они грамотно управляют своими денежными потоками и как это банально не звучало, это позволяет им становиться еще богаче и чувствовать себя более уверенно в плане финансовой безопасности.

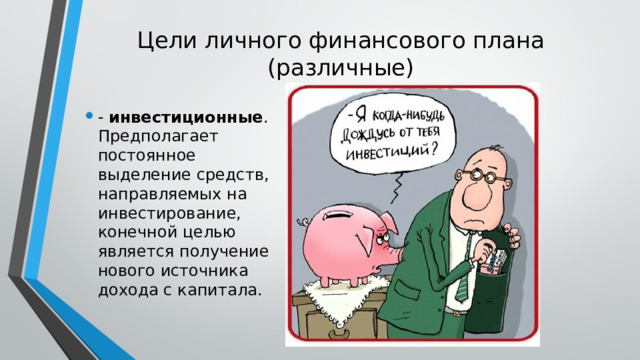

Цели личного финансового плана (различные)

- - инвестиционные . Предполагает постоянное выделение средств, направляемых на инвестирование, конечной целью является получение нового источника дохода с капитала.

- - кризисные . Эта разновидность личного финансового плана становится актуальной при резком уменьшении доходов или же увеличении расходов. Например, вследствие заболевания доходы сократились, а расходы выросли. В данном случае личный финансовый план должен помочь оптимизировать расходы и найти новые источники дохода;

- - долговые . Этот личный финансовый план предполагает ряд действий, направленных на как можно скорейшую выплату долгов. Обычно проблемы возникают с платежами по кредитам;

- - накопительные . Задачей этой программы является банальное накопление денежных средств, необходимых для какой-либо цели. Осуществляется программа посредством оптимизации расходов.

- Шаг 1. Поставьте цели.

- Самое важное — понять, для чего вы занялись составлением финансового плана. Это может быть как обычная финансовая стабильность с формированием подушки безопасности и откладыванием N-ой суммы на отпуск, одежду и пр., так и более амбициозная задача, вроде открытия бизнеса или покупки квартиры без кредита.

- Шаг 2. Определитесь со сроками.

- Главное, выбрать срок, за который вы сможете реализовать поставленную цель.

- Шаг 3. Оптимизируйте статьи доходов.

- Определите все источники вашего дохода . После этого разберитесь, можете ли вы зарабатывать больше, и если да, то как это можно сделать. Небольшой пример:

- Шаг 4. Оптимизируйте статьи расходов.

- Важно отделить необходимые расходы от незапланированных. Если вы снимаете квартиру, то аренда и коммунальные расходы — необходимы. Но поход в кафе каждый выходной — необязательная трата, которую в случае надобности можно сократить. Шаг 5. Выполняйте установку.

- После того, как вы поняли, чего хотите и как этого можно добиться, остается только следовать намеченному плану.

Пример личного фин. плана

- У Леонида есть стабильная работа. Его З/П — 30000 рублей в месяц + нерегулярные премии в 10000 рублей. Постоянные расходы на жилье и еду составляют — 15000 рублей в месяц. Леонид поставил перед собой цель — купить машину стоимостью 250000 рублей.

Цель

Автомобиль за 250000 рублей

Срок

3 года

Основные доходы в виде заработной платы

30000 рублей

Основные расходы на еду и жилье

15000 рублей

Дополнительные расходы

5000 рублей

Возможность откладывать

8000 рублей

Подушка безопасности

2000 рублей

Возможные дополнительные доходы

10000 рублей

- Если Леонид будет четко следовать своему плану и откладывать по 8000 рублей в месяц, то получит 288000 рублей через 3 года. Если же ежемесячно помещать 8000 рублей во вклад под 7% годовых, выйдет сумма в размере 321000 рублей. План будет перевыполнен, и за это время при отсутствии непредвиденных расходов подушка безопасности составит 40 000 рублей.

- Этот готовый личный финансовый план показывает, что даже при минимальных вложениях можно скопить большие суммы за небольшой срок.

Комплекты видеоуроков для учителей

Скачать

© 2022, Питиримова Наталья Сергеевна 3802 248

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!