Россия, Самара

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.05.2024 11:56

Суханова Светлана Викторовна

преподаватель

59 лет

Местоположение

Специализация

Прибыль организации

Категория:

Прочее

23.04.2024 07:03

Просмотр содержимого документа

«Прибыль организации»

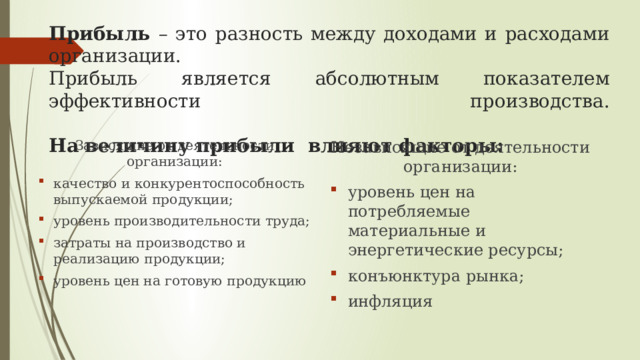

Прибыль – это разность между доходами и расходами организации. Прибыль является абсолютным показателем эффективности производства. На величину прибыли влияют факторы:

Зависящие от деятельности организации:

Независящие от деятельности организации:

- качество и конкурентоспособность выпускаемой продукции;

- уровень производительности труда;

- затраты на производство и реализацию продукции;

- уровень цен на готовую продукцию

- уровень цен на потребляемые материальные и энергетические ресурсы;

- конъюнктура рынка;

- инфляция

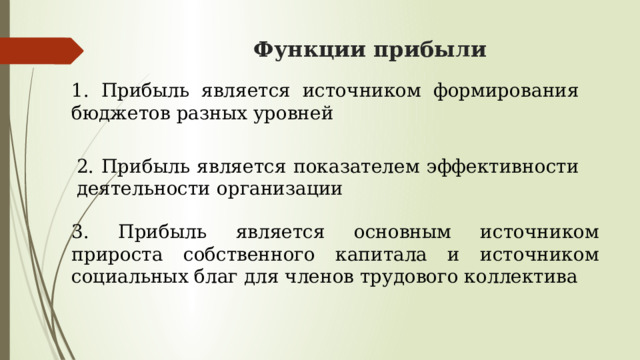

Функции прибыли

1. Прибыль является источником формирования бюджетов разных уровней

2. Прибыль является показателем эффективности деятельности организации

3. Прибыль является основным источником прироста собственного капитала и источником социальных благ для членов трудового коллектива

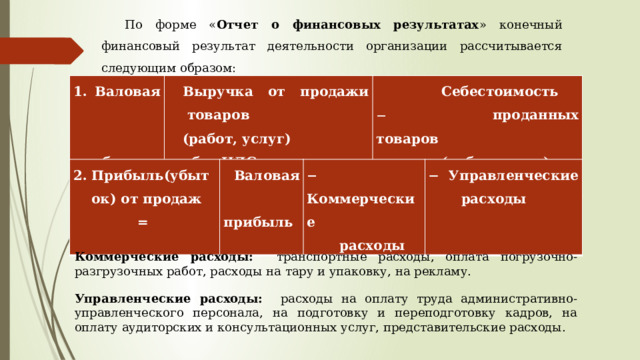

По форме « Отчет о финансовых результатах » конечный финансовый результат деятельности организации рассчитывается следующим образом:

1. Валовая

прибыль =

Выручка от продажи товаров

(работ, услуг)

Себестоимость

без НДС и акцизов

проданных товаров

(работ, услуг)

- Прибыль(убыток) от продаж =

Валовая

Коммерческие

прибыль

Управленческие

расходы

расходы

Коммерческие расходы: транспортные расходы, оплата погрузочно-разгрузочных работ, расходы на тару и упаковку, на рекламу.

Управленческие расходы: расходы на оплату труда административно-управленческого персонала, на подготовку и переподготовку кадров, на оплату аудиторских и консультационных услуг, представительские расходы.

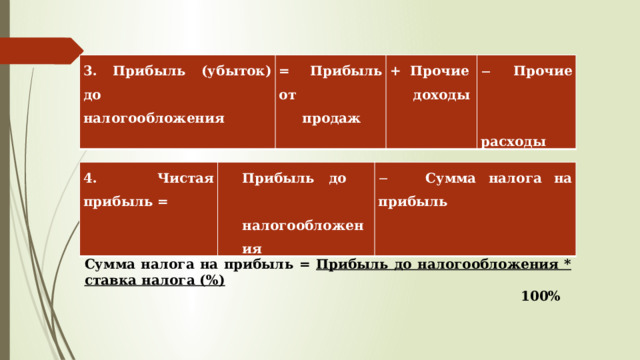

3. Прибыль (убыток) до налогообложения

= Прибыль от

продаж

+ Прочие

доходы

Прочие

расходы

4. Чистая прибыль =

Прибыль до налогообложения

Сумма налога на прибыль

Сумма налога на прибыль = Прибыль до налогообложения * ставка налога (%)

100%

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!