Россия, Починки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 26.04.2026 21:44

Машкова Мария Николаевна

Преподаватель профессиональных дисциплин

37 лет

Местоположение

Специализация

Прибыль организации

Категория:

Прочее

26.11.2021 16:03

Просмотр содержимого документа

«Прибыль организации»

Прибыль организации

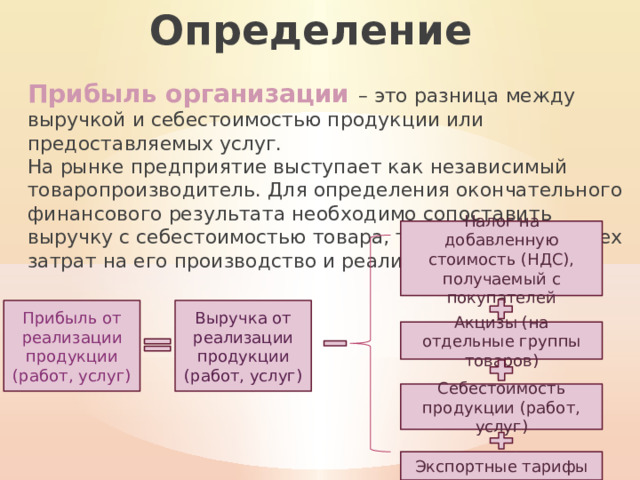

Определение

Прибыль организации – это разница между выручкой и себестоимостью продукции или предоставляемых услуг. На рынке предприятие выступает как независимый товаропроизводитель. Для определения окончательного финансового результата необходимо сопоставить выручку с себестоимостью товара, то есть с суммой всех затрат на его производство и реализацию.

Налог на добавленную стоимость (НДС), получаемый с покупателей

Прибыль от реализации продукции (работ, услуг)

Выручка от реализации продукции (работ, услуг)

Акцизы (на отдельные группы товаров)

Себестоимость продукции (работ, услуг)

Экспортные тарифы

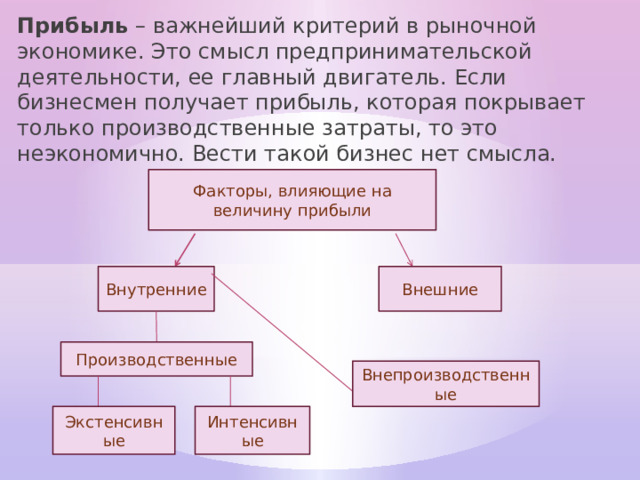

Прибыль – важнейший критерий в рыночной экономике. Это смысл предпринимательской деятельности, ее главный двигатель. Если бизнесмен получает прибыль, которая покрывает только производственные затраты, то это неэкономично. Вести такой бизнес нет смысла.

Факторы, влияющие на величину прибыли

Внутренние

Внешние

Производственные

Внепроизводственные

Экстенсивные

Интенсивные

Важное в прибыли

- Размер выручки превышает себестоимость продукции - компания получила прибыль.

- Если прибыль равнозначна себестоимости товара, то компания смогла только вернуть свои затраты, понесенные на его выпуск и реализацию.

- Если размер прибыли меньше себестоимости продукции, то это отрицательный результат. Компания получила убыток, что может привести к ее банкротству.

Доход и прибыль организации является основным источником для финансирования деятельности компании. Валовый доход фирмы – это выручка от продажи продукции, товаров и услуг за минусом всех затрат на выпуск, включая и оплату труда.

Затраты и прибыль организации

Внутренние затраты

Выручка от продаж

Внешние затраты

Экономическая прибыль фирмы

Бухгалтерская прибыль фирмы

Выручка от продаж

Внешние затраты

Элементы системы управления прибылью:

- Цель, принципы и задачи управления;

- Механизм управления;

- Организационное обеспечение;

- Информационное обеспечение;

- Методы анализа прибыли;

- Контроль за выполнением плана (прогноза) по прибыли.

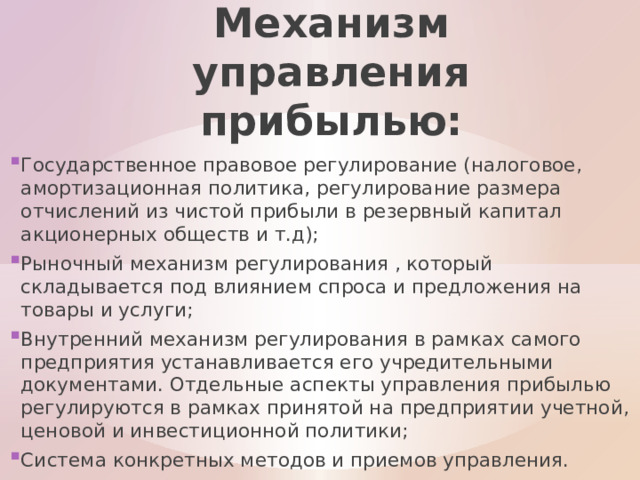

Механизм управления прибылью:

- Государственное правовое регулирование (налоговое, амортизационная политика, регулирование размера отчислений из чистой прибыли в резервный капитал акционерных обществ и т.д);

- Рыночный механизм регулирования , который складывается под влиянием спроса и предложения на товары и услуги;

- Внутренний механизм регулирования в рамках самого предприятия устанавливается его учредительными документами. Отдельные аспекты управления прибылью регулируются в рамках принятой на предприятии учетной, ценовой и инвестиционной политики;

- Система конкретных методов и приемов управления.

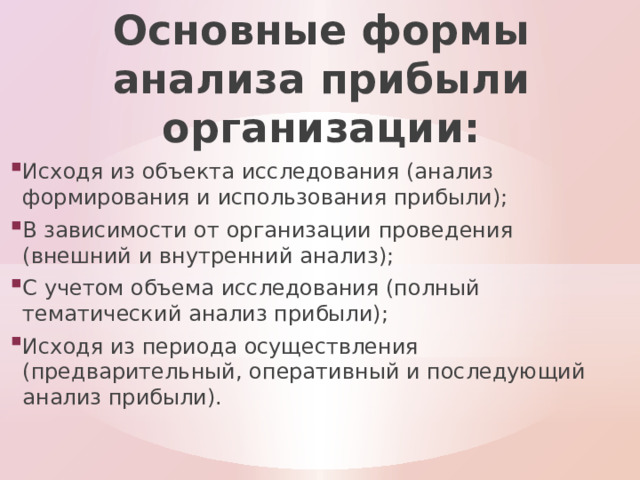

Основные формы анализа прибыли организации:

- Исходя из объекта исследования (анализ формирования и использования прибыли);

- В зависимости от организации проведения (внешний и внутренний анализ);

- С учетом объема исследования (полный тематический анализ прибыли);

- Исходя из периода осуществления (предварительный, оперативный и последующий анализ прибыли).

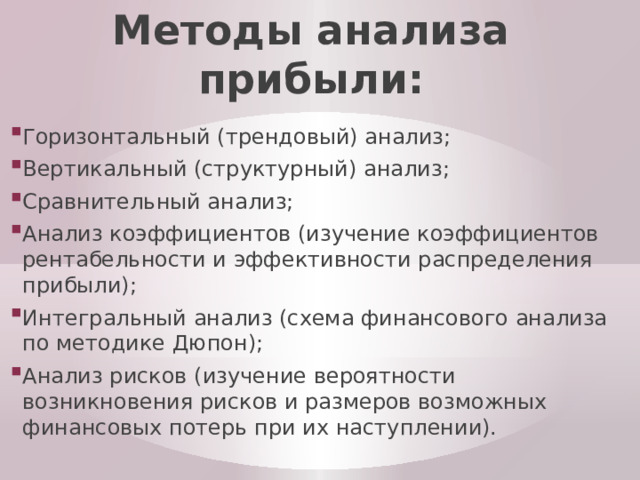

Методы анализа прибыли:

- Горизонтальный (трендовый) анализ;

- Вертикальный (структурный) анализ;

- Сравнительный анализ;

- Анализ коэффициентов (изучение коэффициентов рентабельности и эффективности распределения прибыли);

- Интегральный анализ (схема финансового анализа по методике Дюпон);

- Анализ рисков (изучение вероятности возникновения рисков и размеров возможных финансовых потерь при их наступлении).

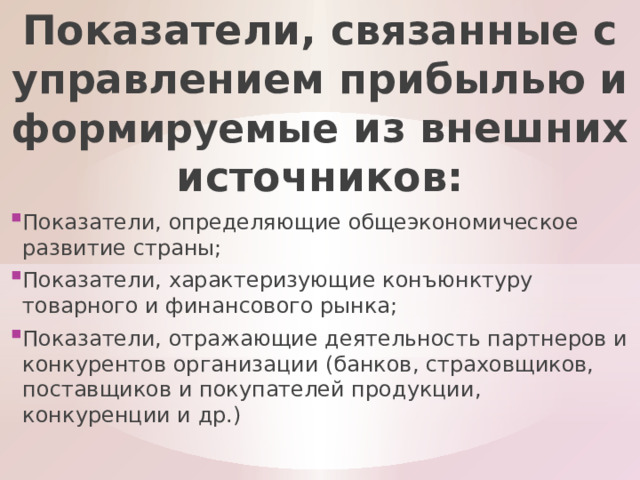

Показатели, связанные с управлением прибылью и формируемые из внешних источников:

- Показатели, определяющие общеэкономическое развитие страны;

- Показатели, характеризующие конъюнктуру товарного и финансового рынка;

- Показатели, отражающие деятельность партнеров и конкурентов организации (банков, страховщиков, поставщиков и покупателей продукции, конкуренции и др.)

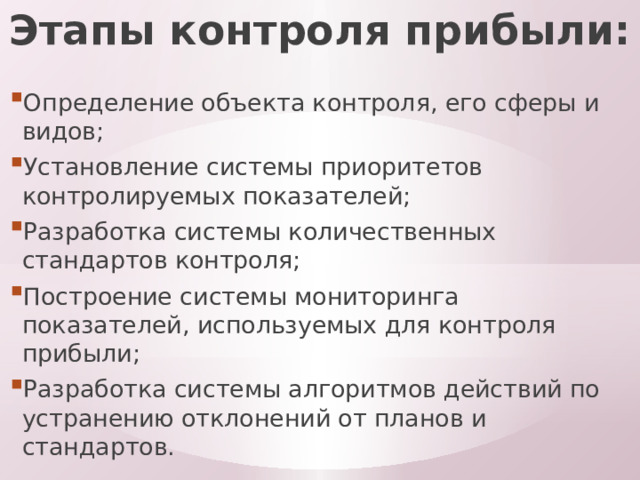

Этапы контроля прибыли:

- Определение объекта контроля, его сферы и видов;

- Установление системы приоритетов контролируемых показателей;

- Разработка системы количественных стандартов контроля;

- Построение системы мониторинга показателей, используемых для контроля прибыли;

- Разработка системы алгоритмов действий по устранению отклонений от планов и стандартов.

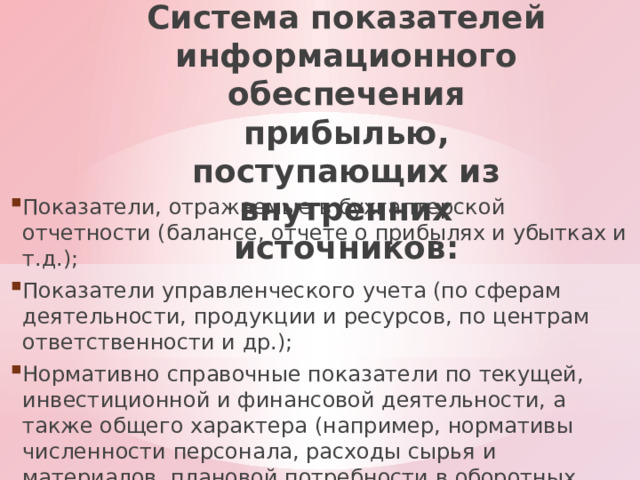

Система показателей информационного обеспечения прибылью, поступающих из внутренних источников:

- Показатели, отражаемые в бухгалтерской отчетности (балансе, отчете о прибылях и убытках и т.д.);

- Показатели управленческого учета (по сферам деятельности, продукции и ресурсов, по центрам ответственности и др.);

- Нормативно справочные показатели по текущей, инвестиционной и финансовой деятельности, а также общего характера (например, нормативы численности персонала, расходы сырья и материалов, плановой потребности в оборотных средствах и др.).

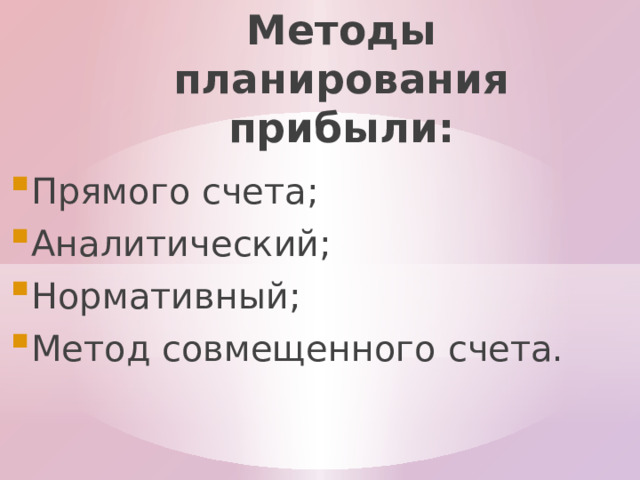

Методы планирования прибыли:

- Прямого счета;

- Аналитический;

- Нормативный;

- Метод совмещенного счета.

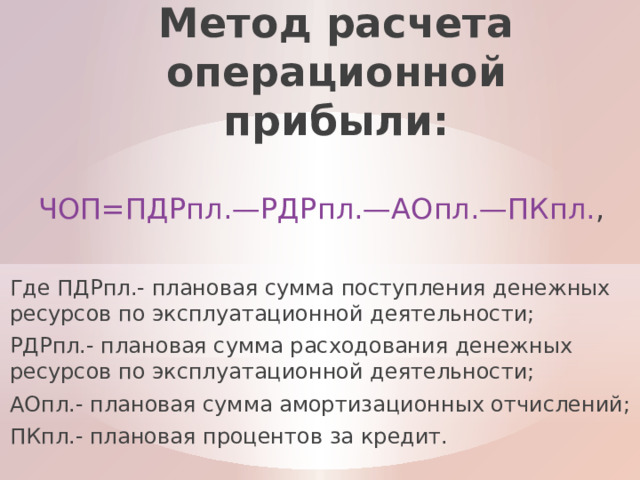

Метод расчета операционной прибыли:

ЧОП=ПДРпл.—РДРпл.—АОпл.—ПКпл. ,

Где ПДРпл.- плановая сумма поступления денежных ресурсов по эксплуатационной деятельности;

РДРпл.- плановая сумма расходования денежных ресурсов по эксплуатационной деятельности;

АОпл.- плановая сумма амортизационных отчислений;

ПКпл.- плановая процентов за кредит.

Заключение

С целью совершенствования экономического механизма управления прибылью предлагается разработать мероприятия обеспечивающие:

Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производстве престижных и наиболее нужных для рынка изделий.

Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю и т.д.

Выполнение этих предложений значительно повысит эффективность управления прибылью на предприятии.

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!