Россия, Нальчик

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2024 17:14

Кудаева Анета Анатольевна

Преподаватель учетно-экономических дисциплин

Местоположение

Учетные регистры

Категория:

Экономика

26.03.2020 12:09

Просмотр содержимого документа

«Учетные регистры»

6.1. Понятие учетных регистров и их классификация. Хронологические и систематические регистры. Способы исправления ошибок в учетных регистрах

Роль учетных регистров в бухгалтерском учете

Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируется. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры — таблицы специальной формы, предназначенные для регистрации хозяйственных операций, одно из важнейших средств ведения бухгалтерского учета. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах используют для повседневного руководства финансово-хозяйственной деятельностью организации и для составления бухгалтерской отчетности.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов РФ, органами, которым федеральным законодательством предоставлено право регулирования бухгалтерского учета, а также организациями при соблюдении ими общих методических принципов бухгалтерского учета.

| Таблица применяемых учетных регистров | ||

| Наименование учетного регистра | Объект учета | Вид учета |

| Накопительные ведомости | Расчеты с разными дебиторами и кредиторами | Аналитический |

| Книги | Кассовая книга, Главная книга | Синтетический |

| Журналы-ордера | Используются для хронологических и синтетических записей на основании учетных регистров аналитического и синтетического учета | Комбинированный |

| Электронные документы | Аналогично накопительным ведомостям, но с помощью компьютеров. Анализ счетов | Синтетический, аналитический и комбинированный |

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или другую документацию, обязаны хранить коммерческую тайну.

Законом «О бухгалтерском учете» установлен перечень обязательных реквизитов для регистров бухгалтерского учета:

наименование регистра;

наименование экономического субъекта, составившего регистр;

дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

наименования должностей лиц, ответственных за ведение регистра;

подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Формы регистров бухгалтерского учета должен утвердить руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра, любое исправление должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов.

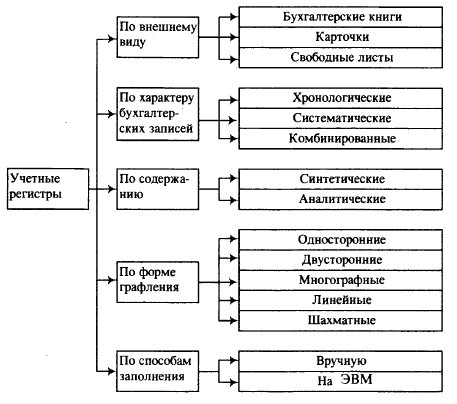

Классификация учетных регистров

Регистры бухгалтерского учета классифицируются по внешнему виду, характеру бухгалтерских записей, содержанию, форме графления, способам заполнения.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги) и, как правило, заключены в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страниц. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей.

Такие книги должны иметь оглавление. Все организации обязаны вести в книге (кассовой) детальный учет операций по счету «Касса».

Иногда книги применяют для пообъектного учета основных средств. Однородные по содержанию операции группируются на счетах синтетического учета. Например, главная книга.

Применение книг часто бывает нецелесообразным, так как затрудняет использование вычислительной техники, поэтому применяют карточки и свободные листы.

Карточки — это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера, что делает возможным их хранение в специальных запирающихся ящиках. Совокупность карточек однородного назначения называется картотекой. Карточки (совокупность карточек) разбиваются на необходимые разделы картонными разделителями, к которым прикрепляются металлические указатели (индикаторы)

разных цветов и размеров с указанием шифра, названия счета и других необходимых обозначений, что обеспечивает быстроту нахождения в картотеке нужной карточки.

Каждая картотека закрепляется за определенным счетным работником, отвечающим за сохранность карточек и правильность производимых в них записей. В нерабочее время картотека запирается на ключ. Каждая вновь заполненная карточка регистрируется в особом реестре, где ей присваивается порядковый номер, позволяя в любой момент проверить наличие всех карточек.

Применение карточек способствует внедрению механизированных средств учета. Они очень удобны для копировальных записей и всякого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими.

Возможна также утеря карточек. Систематическая проверка карточек с помощью реестра позволяет своевременно обнаруживать их пропажу. Наиболее распространены три вида карточек: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка материальных ценностей с указанием цены, количества и суммы); многоколонные, состоящие из нескольких колонок.

По характеру бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

В хронологических регистрах бухгалтерские документы записывают в порядке их поступления без разноски по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель — обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них. В известной мере назначение хронологического регистра выполняет журнал приемки документов и регистрации контрольных чисел, который ведут на машиносчетных станциях, чтобы регистрировать документы, поступившие для обработки. В этом журнале записывают дату поступления документов на машиносчетную станцию, их количество и сумму по группе (пачке) однородных документов. В нем приводится расписка заказчика в получении документов после их обработки на машиносчетной станции. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, запись инвентарных карточек по учету основных средств).

В систематических регистрах однородные по экономическому содержанию хозяйственные операции группируются на счетах синтетического и аналитического учета. Примером могут служить регистры учета затрат по объектам калькуляции, пообъектного учета основных средств и т.д. Систематическим регистром синтетического учета является главная книга, т.е. основной регистр, в котором сосредоточены итоговые данные по всем счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером является книга журнал-главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания учетные регистры могут быть синтетическими и аналитическими.

Регистры синтетического учета открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, реестр счетных документов, главная книга и книга «журнал-главная»). Записи в регистры синтетического учета делаются обычно не по отдельным документам, а по совокупности однородных документов, предварительно сгруппированных.

В аналитических регистрах каждая отдельная операция записывается с необходимой полнотой, причем по материальным ценностям — в натуральных и денежных измерителях. В отличие от синтетических регистров здесь нередко дается пояснительный текст, раскрывающий содержание операций. Регистры аналитического учета ведут в развитие какого-либо синтетического счета.

По строению аналитические регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные.

Односторонние регистры — это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете и имеют следующий вид:

| Дата | № | Текст операций | Приход (дебет) | Расход (кредит) | Сальдо | Подпись |

Примером одностороннего регистра может служить кассовая книга.

Двусторонние регистры применяются в основном при ведении учета в книгах. Счет открывается на двух развернутых страницах книги (на левой странице — дебет, на правой — кредит). Двусторонние регистры используются в синтетическом и аналитическом учете только при ручном его способе. В них имеется место для записи текста операций. Двусторонний регистр имеет следующую форму:

| Дебет | Кредит | ||||||

| Дата | № | Текст операции | Сумма | Дата | № | Текст операции | Сумма |

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. В частности, учет движения материалов отражается в целом по организации, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т.д.

Линейные регистры являются разновидностью многографных регистров. Здесь каждый аналитический счет отражается только на одной строке, давая возможность разделить синтетический счет на неограниченное количество аналитических счетов, что невозможно при вертикальном графлении. Например, в журнале-ордере по кредиту счета 71 каждый аванс, выданный подотчетному лицу, и все расчеты по авансу отражаются на отдельной строке.

Шахматные регистры. В регистрах этого типа можно ограничиться записью одних лишь кредитовых (либо одних лишь дебетовых) оборотов с группировкой по корреспондирующим счетам, что позволяет путем двойной записи в один рабочий прием отразить операции одновременно по дебету и кредиту счетов. Такое построение учетных регистров применяется при журнально-ордерной форме учета. Примером может служить главная книга, где каждая сумма записывается на пересечении строки и колонки.

Требования, предъявляемые к ведению учетных регистров

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, — государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую или кредиторскую задолженности. Например, журнал-ордер по счету 71 «Расчеты с подотчетными лицами».

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 «Касса» такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов.

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в Главную книгу.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления ошибочных записей в бухгалтерском учете

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций регулируются Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 г. № 6Зн. В Положении установлены общие правила исправления ошибок, допущенных при ведении бухгалтерского учета, в зависимости от времени их выявления.

Ошибка — это неотражение или неправильное отражение фактов хозяйственной жизни, причинами которых являются:

неверные вычисления;

неправильное толкование и применение учетной политики организации;

неточная оценка или классификация фактов хозяйственной деятельности;

неправильное использование информации, которая имеется на дату подписания отчетности;

неверное применение законов и нормативных актов по бухгалтерскому учету;

недобросовестные действия должностных лиц предприятия.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности.

Если ошибка не отвечает критериям существенности, установленным организацией, то она признается несущественной.

Выявленные ошибки и их последствия подлежат обязательному исправлению.

Ошибки могут быть допущены в тексте операции, тогда они приведут к неправильной бухгалтерской проводке и в числах (наиболее распространенные). Часто бухгалтер, записав сумму в дебет одного счета, забывает записать ее в кредит другого счета или, наоборот, записав сумму в журнал, забывает разнести ее по счетам. Иногда, заполнив регистры синтетического учета, бухгалтер забывает об аналитическом. Для исправления ошибок, выявленных в бухгалтерском учете, пользуются различными способами: корректурным, сторнировочным, дополнительных проводок.

Корректурный (от лат. correctio — поправка) способ заключается в зачеркивании неправильного текста или суммы и написании выше правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. При исправлении ошибки должна быть указана дата, подтвержденная подписью лица, производившего исправление. Содержание исправленной ошибки может быть оговорено примерно такой записью: «Исправлено 210 (двести десять) руб. на 260 (двести шестьдесят) руб. Подпись: бухгалтер Григорьева Т.И. 02.06.20 _г.». Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. Неоговоренные исправления в учетных регистрах бухгалтерского учета не допускаются.

Корректурным способом пользуются для исправления описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим, если ошибки обнаружены в регистрах журнально-ордерной формы учета до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета — до представления бухгалтерского баланса и если их исправление не требует изменения мемориального ордера. После перенесения итогов регистра в главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки бухгалтерия оформляет справку, в которой со ссылкой на первичный документ указывает, когда и какая ошибочная запись сделана. Такая справка представляет собой документ бухгалтерского оформления и является основанием для исправления бухгалтерской ошибки. Данные справки заносят в главную книгу отдельной строкой, где они хранятся при соответствующих учетных регистрах обособленно.

Корректурный способ применяется и для исправления ошибок в кассовой книге, а также в других регистрах аналитического учета (например, в карточках расчетов с разными дебиторами и кредиторами) в тех случаях, когда соответствующие записи в синтетическом учете сделаны правильно. Исправления, сделанные корректурным способом в кассовой книге, заверяются подписями кассира и главного (старшего) бухгалтера.

Когда в учетных регистрах итоги подведены, составлен баланс, корректурный способ не допускается. Ошибка может быть исправлена в следующем отчетном периоде, так как необходимая отчетность уже представлена в соответствующие адреса.

Способ дополнительной проводки применяется, когда в регистрах записана сумма меньше действительной, а корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало. Исправление допускается обычной записью на сумму разницы путем составления второй бухгалтерской проводки с аналогичной корреспонденцией счетов.

Сторнировочные записи — это исправительные записи методом «красное сторно» (от итал. storno — перевод счета). Этот способ применяют:

при исправлении ошибок в корреспонденции счетов;

когда бухгалтерская проводка составлена правильно, но записанная сумма больше, чем по хозяйственной операции.

Ошибка, обнаруженная в бухгалтерской проводке, «сторнируется», т.е. ранее сделанная в учете запись повторяется красным цветом, и происходит вычитание предыдущей, уже записанной суммы, после данной операции приравниваемой к нулю. После чего делается правильная корреспонденция счетов обычной записью. Тем самым признается, что исправленная новая запись есть первоначальная запись. Она может быть отражена в учете до подведения итогов в учетных регистрах и составления отчетности.

Способ «красное сторно» применяют, когда корреспонденция счетов указана правильно, а сумма завышена, на разницу в суммах делается исправительная запись красным цветом.

Для исправления ошибки составляется такая же бухгалтерская проводка, но разница в суммах пишется красным цветом.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!