Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 12.09.2025 08:28

Шаадатова Мээрим Шаадатовна

30 лет

Местоположение

Специализация

Учетная политика организации

Категория:

Экономика

22.02.2021 10:43

Просмотр содержимого документа

«Учетная политика организации»

Учетная политика организации

План

- Понятие и виды учетной политики

- Основные этапы учетной политики, цели и факторы, влияющие на её формирование

- Цели, которые преследует предприятие при составлении учетной политики на предприятии

- Учетная политика (УП) — набор способов ведения бухгалтерского (и налогового) учета каждой конкретной организацией. Она утверждается при создании компании и действует до ее ликвидации.

В главном бухгалтерском документе компании должны найти отражение:

- Рабочий план счетов .

- Используемые компанией формы первичных бланков .

- График документооборота .

- Порядок учета имущества.

- Алгоритм проведения ревизий обязательств и активов фирмы.

- Методы и порядок определения доходов и расходов компании.

- Способы и порядок оценки имущества и иных активов организации.

- Алгоритм контроля хозопераций.

- Прочие важные учетные нюансы

Понятие «учетная политика» используется как в бухгалтерском законодательстве, так и в налоговом и несет определенный отличный друг от друга смысл. Отличие в сфере применения данного термина подразумевает различия в сроках, на которые утверждается данный нормативный документ и в его содержании. В связи с чем выделяют следующие виды:

- Учетная политика для целей бухгалтерского учета;

- Учетная политика для целей налогового учета;

- Учетная политика для целей составления отчетности согласно МСФО.

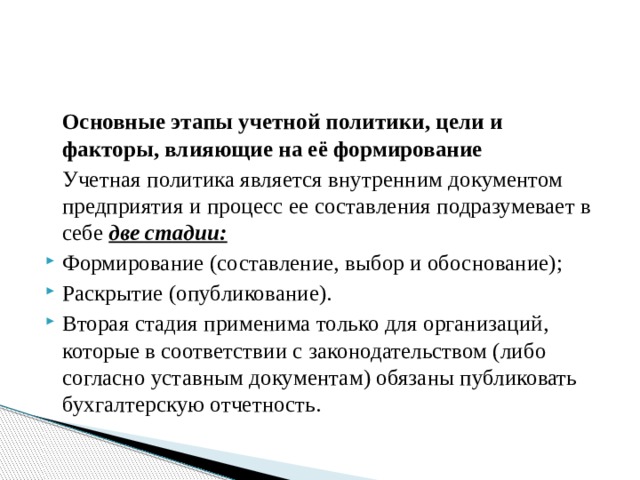

Основные этапы учетной политики, цели и факторы, влияющие на её формирование

Учетная политика является внутренним документом предприятия и процесс ее составления подразумевает в себе две стадии:

- Формирование (составление, выбор и обоснование);

- Раскрытие (опубликование).

- Вторая стадия применима только для организаций, которые в соответствии с законодательством (либо согласно уставным документам) обязаны публиковать бухгалтерскую отчетность.

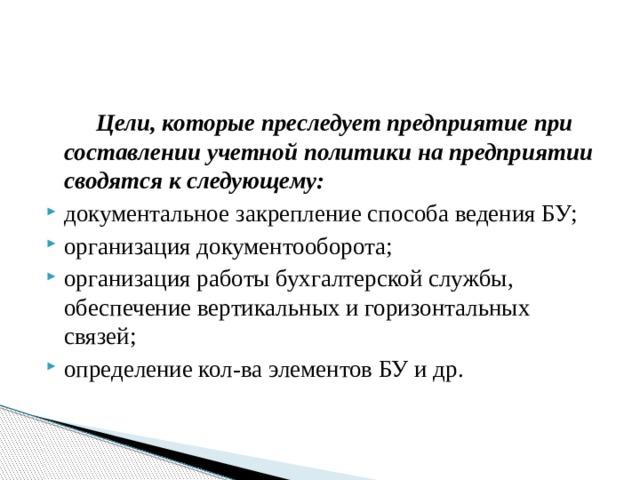

Цели, которые преследует предприятие при составлении учетной политики на предприятии сводятся к следующему:

- документальное закрепление способа ведения БУ;

- организация документооборота;

- организация работы бухгалтерской службы, обеспечение вертикальных и горизонтальных связей;

- определение кол-ва элементов БУ и др.

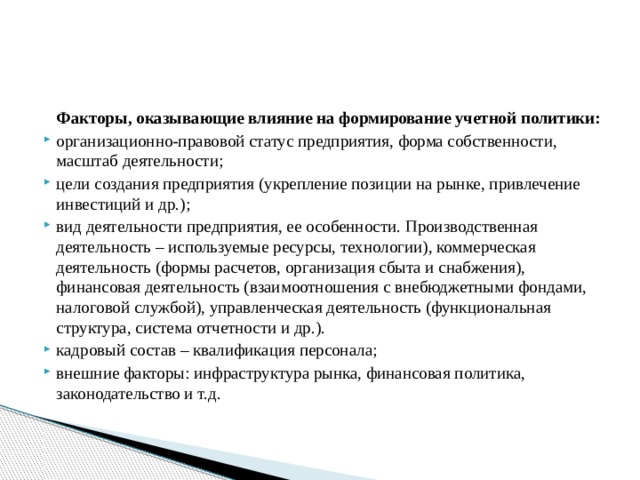

Факторы, оказывающие влияние на формирование учетной политики:

- организационно-правовой статус предприятия, форма собственности, масштаб деятельности;

- цели создания предприятия (укрепление позиции на рынке, привлечение инвестиций и др.);

- вид деятельности предприятия, ее особенности. Производственная деятельность – используемые ресурсы, технологии), коммерческая деятельность (формы расчетов, организация сбыта и снабжения), финансовая деятельность (взаимоотношения с внебюджетными фондами, налоговой службой), управленческая деятельность (функциональная структура, система отчетности и др.).

- кадровый состав – квалификация персонала;

- внешние факторы: инфраструктура рынка, финансовая политика, законодательство и т.д.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!