Россия, Невьянск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 25.04.2025 09:48

Балуева Ольга Андреевна

Учитель математики

36 лет

Местоположение

Специализация

Формирование финансовой грамотности на уроках математики

Категория:

Финансовая грамотность

06.03.2025 20:30

Просмотр содержимого документа

«Формирование финансовой грамотности на уроках математики»

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 1

НЕВЬЯНСКОГО ГОРОДСКОГО ОКРУГА

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Формирование финансовой грамотности на уроках математики

Балуева Ольга Андреевна, учитель математики, первая квалификационная категория

2022 г.

Актуальность разработки методических рекомендаций

В последнее время проблеме повышения финансовой грамотности населения уделяется большое внимание, так как это способствует развитию экономики, повышению уровня жизни людей и общественного благосостояния за счет притока средств граждан в экономику страны и, как следствие, укреплению финансовой стабильности. Грамотный потребитель финансовых услуг меньше страдает от мошеннических действий в области финансов.

В то же время Федеральные государственные образовательные стандарты основного и среднего общего образования в качестве одного из важных качеств выпускника выделяют «владение умениями применять полученные знания в повседневной жизни, прогнозировать последствия принимаемых решений». Очевидно, что повышение уровня финансовой грамотности современных школьников, с одной стороны, является задачей государства, а с другой — отвечает социальному запросу со стороны обучающихся и их родителей.

Вопрос грамотного распоряжения финансами является одним из самых важных вопросов в жизни современного человека, однако далеко не каждый выпускник общеобразовательной школы может рассчитывать, прогнозировать, оценивать риски финансовых вложений. Отсутствие экономического воспитания часто проявляется в небрежном отношении детей к своим вещам, они не понимают, что замена этих вещей стоит их родителям немалых денежных затрат. Поэтому дети легко дарят, теряют или портят свои вещи. Финансовая грамотность учащихся должна формироваться всем комплексом предметов, которые изучаются на протяжении всего обучения в школе.

Поэтому обучить учащегося основам финансовой грамотности — важная и нужная задача.

Умелое управление денежными ресурсами лежит в основе финансовой грамотности. Это касается всех основных направлений, таких как:

рациональное использование денежных ресурсов на потребление;

культура сбережения с целью формирования активов;

эффективное использование денежных ресурсов для инвестирования.

Финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Они более ответственно относятся к управлению личными финансами, способны повышать уровень благосостояния за счет распределения имеющихся денежных ресурсов и планирования будущих расходов. Не менее важно то, что они могут положительно влиять на национальную и мировую экономику.

В этой связи подготовка молодого человека к разумному финансовому поведению, что подразумевает умение принимать решения в финансовой сфере, обеспечить личную финансовую безопасность и собственное благосостояние, а также способность и готовность внести вклад в развитие экономики, выступает актуальной задачей образования и ресурсом развития государства.

Лучшим этапом жизненного цикла человека, на котором ему может быть предоставлена возможность получить навыки финансовой грамотности, является этап получения образования в школе, поскольку в современном мире дети значительно раньше сталкиваются с деньгами, понимают их значение и учатся зарабатывать, школа должна помогать учащимся начинать адаптацию к активной жизни в условиях рынка.

Почему очень важно закладывать основы финансовой грамотности в школе? Каковы цели усиления финансовой грамотности школьников?

Отсутствие экономического воспитания часто проявляется в небрежном отношении детей к своим вещам, они не понимают, что замена этих вещей стоит их родителям немалых денежных затрат.

Именно экономическим невежеством населения объясняются многие финансовые проблемы, с которыми сталкиваются заемщики, взявшие так называемые микрокредиты, участие в финансовых пирамидах.

Массовое неумение соизмерять расходы с доходами, планировать бюджет семьи, желание получить все и сразу приводит к многочисленным кредитам, которые невозможно выплатить.

Желание быстро обогатиться без приложения усилий ведет к участию населения в различных лотереях.

Все это делает актуальным введение задач формирования экономической грамотности в программы различных школьных предметов, как важного элемента воспитания подрастающего поколения.

Особую роль в решении этой задачи призвана решать математика, в курсе которой поэтапно формируется финансовая грамотность или умение рационально распоряжаться финансами.

Понятие финансовой грамотности

Что значит быть финансово грамотным? Вообще, финансовая грамотность — это совокупность знаний, навыков и установок в сфере финансового поведения человека, ведущих к улучшению благосостояния и повышению качества жизни. В международной практике принято представление о финансовой грамотности как о способности физических лиц управлять своими финансами и принимать эффективные краткосрочные и долгосрочные финансовые решения.

Основные признаки финансово грамотного населения:

1. Ежемесячный учет личных доходов и расходов;

2. Организация жизнедеятельности исходя из имеющихся средств (без лишних долгов);

3. Планирование финансовых расходов и доходов в перспективе (учет расходов по непредвиденным обстоятельствам и готовность к пенсии);

4. Рациональный выбор в приобретении финансовых продуктов и пользовании финансовыми услугами;

5. Знания и навыки в ориентации в сфере финансовой деятельности.

Повышение уровня финансовой грамотности имеет большое значение для развития способности отдельных лиц и их семей управлять возросшими рисками. Оно включает недопущение чрезмерного увеличения личного долгового бремени, преодоление финансовых трудностей, снижение риска банкротства, сохранение сбережений и обеспечение достаточного уровня благосостояния после выхода на пенсию.

Финансово грамотные потребители – это важная предпосылка для развития финансового сектора. Финансовая грамотность оказывает существенное влияние на жизнь конкретного человека, так как формирует его способность:

обеспечить себя и свою семью;

инвестировать в свое будущее и будущее своих детей;

развить и реализовать свой творческий потенциал и проявить себя достойным гражданином общества.

Низкий же уровень финансовой грамотности приводит к отрицательным последствиям для потребителей финансовых услуг, государства, частного сектора и общества в целом.

Современные банковские продукты и услуги

Очень часто в задачах по математике встречается понятия «вклад» и «кредит». Поэтому очень важно разбираться в данных понятиях.

Вклад – денежные средства в рублях или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида в федеральном законе и договоре вклада.

Схема инвестирования в банковский вклад проста. Заключая договор банковского вклада, физическое лицо передает банку (на определенный срок или до востребования) в пользование денежные средства, а банк обязуется выплачивать гарантированный (как правило, фиксированный) доход за их использование в своей деятельности. Договор вклада заключают на конкретный срок, по окончании которого вкладчик получает обратно инвестированные во вклад средства.

Кредит – это финансовая услуга, предоставление денег в долг на определенный срок и за плату, которую называют ставкой по кредиту. Получатель кредита называется заемщиком. Для получения кредита заемщик заключает договор с банком, в котором оговаривается сумма кредита, размер платы за пользование заемными средствами и срок погашения долга. Сумма кредита зависит от платежеспособности заемщика – она оценивается по величине стабильного дохода. Основными параметрами кредита называют сумму кредита, вид кредитной ставки, срок погашения, требования по первоначальному взносу, систему погашения.

Формирование финансовой грамотности на уроках математики

Формирование финансовой грамотности на уроках математики начинается еще в начальной школе. Начиная с первого класса учащиеся знакомятся с единицами измерения стоимости – копейкой, рублем. Здесь дети получают первичное представление о финансах, знакомятся с денежными знаками разного достоинства, формулой стоимости покупки, учатся переводить одни единицы в другие, применять полученные знания при решении простейших текстовых задач.

Для того, чтобы заинтересовать учащихся можно обраться к различным анимационным роликам, связанными с финансовой грамотностью. Некоторые серии мультипликационного фильма «Смешарики» также посвящены финансовой грамотности. Эти серии можно показать в начале урока, тем самым заинтересовав учащихся. Их можно использовать не только в первом или втором классе, но и в третьем, четвертом или пятом классах. Преимущество этих мультфильмов, в том, что сложные понятия объясняются на доступном детям языке.

В первом классе учащиеся знакомятся с числами, единицами измерения стоимости, во втором классе учащиеся знакомятся с простейшими задачами на определение количества товара, цены или его стоимости. В этом возрасте важно научить учащихся работать с ценами товаров, чтобы они знали цены реальных предметов, которыми пользуются. В третьем классе учащиеся знакомятся с формулой стоимости покупки, учатся применять ее при решении задач. Большинство задач решаются с помощью таблицы или схемы. Учащиеся учатся по тексту задачи составлять схемы или таблицы, учатся чтению таблиц (схем), решают обратные задачи, например, составляют задачу по заданной схеме или таблице.

Приведу пример задачи из всероссийских проверочных работ 4 класса.

Рассмотри рисунок и ответь на вопрос: сколько рублей сдачи получит покупатель, расплатившийся за пакет молока и батон хлеба купюрой в 100 рублей?

Решение.

Ответ. 35 рублей.

При решении задачи учащийся учится чтению рисунка, ищет необходимый товар, как в магазине, считает стоимость покупки и сдачу.

На повышенном уровне учащемуся может быть поставлен следующий вопрос: Сможет ли покупатель купить на оставшиеся деньги шоколад?

Или Что сможет купить покупатель на оставшиеся деньги?

В этом случае учащиеся начинают рассуждать, у школьников появляются разные варианты, на что можно потратить оставшиеся деньги.

Для продолжения беседы можно задать вопрос: А что бы вы купили на оставшиеся деньги?

В пятом классе учащиеся продолжают работать с текстовыми задачами на соотношения между ценой, количеством и стоимостью, но уже с учетом новых изученных тем «Обыкновенные дроби» и «Десятичные дроби». Учащийся впервые знакомится с понятием «процент» и простейшими задачами вида:

Нахождение процентов от числа

Нахождение числа по его процентам

Нахождение количества процентов

На этом этапе учащиеся знакомятся с понятием «скидка». Учащемуся открывается большое количество задач, связанных с финансами. Например, зимняя куртка стоит 4500 рублей. Сезонная скидка составляет 20%. Сколько надо заплатить за куртку с учетом скидки?

Решение.

– составляет стоимость куртки со скидкой.

– составляет стоимость куртки со скидкой.

80%=0,8

(р.) – стоимость куртки.

(р.) – стоимость куртки.

Ответ. 3600 рублей.

Данная задача хороша тем, что учащиеся ее могут решить разными способами. Для решения такой задачи можно использовать прием «мозговой штурм» или работу в группах или парах. После решения задачи можно порассуждать с учащимися на темы «Зачем нужны скидки?», «Когда выгодно купить товар?» и т.п.

Очень интересна будет для учащихся такая задача:

Банкомат берет 3% от положенной в него суммы денег. Сколько денег положить в банкомат, чтобы на счету оказалось 776 рублей?

Решение.

97%=0,97

Ответ. 800 рублей.

Данная задача показывает, что некоторые банкоматы взимают комиссию. И нельзя класть сумму на счет, не посчитав проценты. После решенной задачи можно предложить учащимся придумать свою ситуацию, затем обсудить. Удобна работа в группе.

В шестом классе учащиеся осваивают новые способы решения задач: с помощью умножения на дробь и пропорцию.

Приведу пример задачи из всероссийских проверочных работ 6 класса.

Велосипед стоил 7500 руб. Сначала цену снизили на 15%, а потом эту сниженную цену повысили на 15%. Сколько стал стоить велосипед после повышения цены? Запишите решение и ответ.

Решение.

85%=0,85

115%=1,15

цена товара после повышения.

цена товара после повышения.

Ответ. 7331,25 рублей.

Когда учащимся предлагается решить такую задачу в первый раз, большинство учащихся ответит, что цена не изменится и останется прежней. Важно акцентировать внимание учащихся на том, что размер доли 0,15 в первом и во втором случае разный, поэтому и происходит понижение цены по сравнению с первоначальной.

В девятом классе после изучения геометрической прогрессии учащиеся знакомятся с формулой сложных процентов, знание которых необходимо при решении задач, связанных с вкладами и кредитами. Она позволяет найти сумму вклада S, положенного под p% годовых на n лет. Полученная сумма будет равна  .

.

На государственной итоговой аттестации выпускникам девятых классов предлагается решить практико-ориентированную задачу. Рассмотрим несколько из них.

Задача про полис ОСАГО (страхование)

1. Павел страховал свою гражданскую ответственность три года. В течение первого года были сделаны две страховые выплаты, после этого выплат не было.

Какой класс будет присвоен Павлу на начало четвёртого года страхования?

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО). Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов.

Коэффициент бонус-малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя рассчитывается в зависимости от числа страховых выплат в течение истекшего года, в соответствии со следующей таблицей.

| Класс на начало годового срока страхования | Коэффи-циент КБМ | Класс по окончании годового срока страхования с учётом наличия страховых случаев | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 страховые выплаты | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

2. Чему равен КБМ на начало четвёртого года страхования?

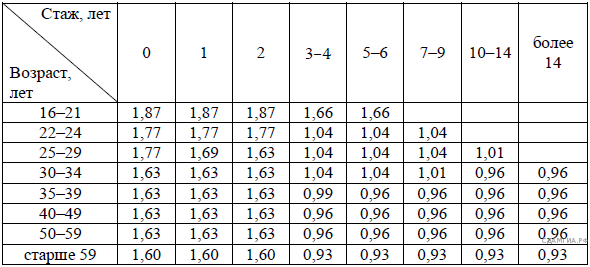

3. Коэффициент возраста и водительского стажа (КВС) также влияет на стоимость полиса (см. таблицу).

Когда Павел получил водительские права и впервые оформил полис, ему было 24 года. Чему равен КВС на начало 4-го года страхования?

4. В начале третьего года страхования Павел заплатил за полис 18 745 руб. Во сколько рублей обойдётся Павлу полис на четвёртый год, если значения других коэффициентов (кроме КБМ и КВС) не изменятся?

5. Павел въехал на участок дороги протяжённостью 2,7 км с камерами, отслеживающими среднюю скорость движения. Ограничение скорости на дороге — 60 км/ч. В начале и в конце участка установлены камеры, фиксирующие номер автомобиля и время проезда. По этим данным компьютер вычисляет среднюю скорость на участке. Павел въехал на участок в 11:03:16, а покинул его в 11:05:31. Нарушил ли Павел скоростной режим? Если да, на сколько км/ч средняя скорость на данном участке была выше разрешённой?

Задача про тарифы

1. Определите, какие месяцы соответствуют указанному в таблице трафику мобильного интернета.

Заполните таблицу, в бланк ответов перенесите числа, соответствующие номерам месяцев, без пробелов, запятых и других дополнительных символов (например, для месяцев май, январь, ноябрь, август в ответе нужно записать

число 51118).

| Мобильный интернет | 2,5 Гб | 3 Гб | 3,25 Гб | 1 Гб |

| Номер месяца |

|

|

|

|

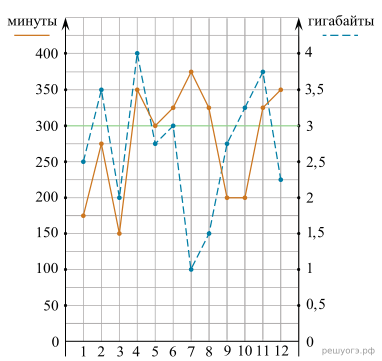

На рисунке точками показано количество минут исходящих вызовов и трафик мобильного интернета в гигабайтах, израсходованных абонентом в процессе пользования смартфоном, за каждый месяц 2019 года. Для удобства точки, соответствующие минутам и гигабайтам, соединены сплошными и пунктирными линиями соответственно.

В течение года абонент пользовался тарифом «Стандартный», абонентская плата по которому составляла 350 рублей в месяц. При условии нахождения абонента на территории РФ в абонентскую плату тарифа «Стандартный» входит:

• пакет минут, включающий 300 минут исходящих вызовов на номера, зарегистрированные на территории РФ;

• пакет интернета, включающий 3 гигабайта мобильного интернета;

• пакет СМС, включающий 120 СМС в месяц;

• безлимитные бесплатные входящие вызовы.

Стоимость минут, интернета и СМС сверх пакета тарифа указана в таблице.

| Исходящие вызовы | 3 руб./мин. |

| Мобильный интернет (пакет) | 90 руб. за 0,5 Гб |

| СМС | 2 руб./шт. |

Абонент не пользовался услугами связи в роуминге. За весь год абонент отправил 110 СМС.

2. Пользуясь рисунком, поставьте в соответствие каждому из указанных периодов времени характеристику израсходованных минут и гигабайтов.

| ПЕРИОДЫ |

| ХАРАКТЕРИСТИКИ |

| А) январь−февраль Б) февраль−март В) август–сентябрь Г) ноябрь–декабрь |

| 1) Расход минут увеличился, а расход гигабайтов уменьшился. 2) Расход гигабайтов увеличился, а расход минут уменьшился. 3) Расход минут увеличился, и расход гигабайтов увеличился. 4) Расход минут уменьшился, и расход гигабайтов уменьшился. |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г |

|

|

|

|

|

3. Сколько рублей потратил абонент на услуги связи в июне?

4. Какое наименьшее количество минут исходящих вызовов за месяц было в 2019 году?

5. Абонент хочет приобрести новый смартфон. В трёх салонах сотовой связи этот смартфон продаётся в кредит (сначала делается первоначальный взнос, а потом ежемесячно в течение всего срока кредита вносятся платежи) на разных условиях. Условия приведены в таблице.

| Салон | Стоимость смартфона | Первоначальный взнос | Срок кредита | Ежемесячный платёж (руб.) |

| А | 18 000 | 20 | 6 | 2650 |

| Б | 17 500 | 30 | 12 | 1200 |

| В | 17 600 | 25 | 12 | 1300 |

Определите, в каком из салонов покупка обойдётся дешевле всего (с учётом переплаты). В ответ запишите эту сумму в рублях.

Данные задачи напрямую связаны с финансами, учащиеся получают представление о страховании. Для повышения финансовой грамотности можно познакомить учащихся с видами страхования. Здесь очень ярко проявляются межпредметные связи.

Решая задачи на тарифы, школьники учатся рассматривать более выгодные варианты подключения, что напрямую связано с денежной экономией.

На едином государственном экзамене выпускникам одиннадцатых классов предлагается решить финансовую задачу.

Задачи на вклады

Василий кладет в банк 1 000 000 рублей под 10% годовых на 4 года (проценты начисляются один раз после истечения года) с правом докладывать три раза (в конце каждого года после начисления процентов) на счет фиксированную сумму 133 000 рублей. Какая максимальная сумма может быть на счете у Василия через 4 года?

Решение.

Максимальная сумма на счете будет в случае, если Василий все три раза воспользуется правом дополнительно внести 133 000 рублей на счёт.

1. После первого года хранения вклада:

Сумма вклада возрастает до 1 000 000 · 1,1 = 1 100 000 (руб.);

Дополнительное пополнение счета 1 100 000 + 133 000 = 1 233 000 (руб.);

2. После второго года хранения вклада:

Сумма вклада возрастает до 1 233 000 · 1,1 = 1 356 300 (руб.);

Дополнительное пополнение счета 1 356 300 + 133000 = 1 489 300 (руб.);

3. После третьего года хранения вклада:

Сумма вклада возрастает до 1 489 300 · 1,1 = 1 638 230 (руб.);

Дополнительное пополнение счета 1 638 230 + 133 000 = 1 771 230 (руб.);

4. После четвертого года хранения вклада:

Сумма вклада возрастает до 1 771 230 · 1,1 = 1 948 353 (руб.).

Ответ. 1 948 353 рубля.

Задачи на кредиты.

31 декабря 2014 года Тимофей взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

Задачи на оптимальный выбор.

В январе 2000 года ставка по депозитам в банке «Возрождение» составляла х% годовых, тогда как в январе 2001 года она составила у% годовых, причем известно, что x + y = 30. В январе 2000 года вкладчик открыл счет в банке «Возрождение», положив на него некоторую сумму. В январе 2001 года, по прошествии года с того момента, вкладчик снял со счета пятую часть этой суммы. Укажите значение х при котором сумма на счету вкладчика в январе 2002 года станет максимально возможной.

Решение таких основано на знании формулы сложных процентов, формирует у выпускников понятие «кредит», «вклад».

Формирование финансовой грамотности на других предметах.

Формирование финансовой грамотности у учащихся происходит не только на уроках математики, но и на других предметах школьного цикла. Так на государственной итоговой аттестации в девятом классе по обществознанию предлагается решить экономическую задачу.

Вот несколько примеров:

1. Совершеннолетняя Анна Ивановна решила завести кредитную карту. В какую организацию ей следует обратиться для оформления кредитной карты? На какие условия оформления кредитной карты следует обратить внимание Анне Ивановне, чтобы выбрать наиболее выгодный для себя вариант. Укажите не менее двух условий. Ответ запишите на бланке ответов № 2, указав номер задания.

2. 14-летнему Ивану родители оформили дебетовую банковскую карту. Теперь они могут перечислять ему денежные средства безналичным способом. Укажите какие преимущества дает такая форма хранения и пользования денежными средствами Ивану. Дайте Ивану один любой совет, что необходимо учитывать при использовании данной карты, чтобы не стать жертвой мошенников. Ответ запишите на бланке ответов № 2, указав номер задания.

3. Семену пришло сообщение в социальной сети от его друга Петра: «Привет, Семен! Не выручишь деньгами до вторника? А то баланс на телефоне отрицательный, а срочно надо связаться с родителями. Скинь 500 рублей на номер ***».

В чём состоит опасность данной ситуации для личных финансов Семена? Как ему правильно поступить в данной ситуации? Ответ запишите на бланке ответов № 2, указав номер задания.

4. Екатерина Александровна получила SMS-сообщение от банка, клиентом которого она является, о переводе определенной суммы денег с её банковской карты на неизвестный ей счёт. Что могло стать причиной этого факта? Как клиенту банка правильно поступить в данной ситуации? Ответ запишите на бланке ответов № 2, указав номер задания.

5. 15−летней Александре Е. на день рождение родители подарили 5 тысяч рублей. Александра решила отложить подаренные средства и накопить на новый смартфон. По совету отца она обратилась в банк X для открытия там вклада (депозита). С какого возраста в России разрешено самостоятельно вносить денежные средства в кредитные организации и распоряжаться ими? Что необходимо учесть Александре при выборе банка и предлагаемых им услуг, чтобы наиболее рационально разместить свои денежные средства. Ответ запишите на бланке ответов № 2, указав номер задания.

Все эти задачи учат насколько важно быть финансово грамотным, уметь правильно распоряжаться финансами, как не быть обманутым мошенниками, как правильно делать вклад и другое.

На государственной итоговой аттестации в одиннадцатом классе по обществознанию также предлагается решить экономическую задачу.

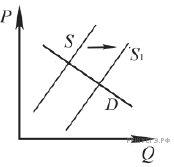

1.

На графике изображено изменение ситуации на потребительском рынке легковых автомобилей в стране Z. Кривая предложения переместилась из положения S в положение S1 при неизменном спросе D. (На графике P — цена товара; Q — количество товара).

Как изменилась равновесная цена? Что могло вызвать изменение предложения?

Укажите любое одно обстоятельство (фактор) и объясните его влияние на предложение. (Объяснение должно быть дано применительно к рынку, указанному в тексте задания.)

Как изменятся спрос и равновесная цена на данном рынке, если вырастут доходы населения при прочих равных условиях?

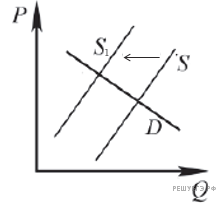

2.

На графике изображено изменение ситуации на потребительском рынке роликовых коньков в стране Z. Кривая предложения переместилась из положения S в положение S1 при неизменном спросе D. (На графике P – цена товара; Q – количество товара).

Как изменилась равновесная цена?

Что могло вызвать изменение предложения?

Укажите любое одно обстоятельство (фактор) и объясните его влияние на предложение. (Объяснение должно быть дано применительно к рынку, указанному в тексте задания.)

Как изменятся спрос и равновесная цена на данном рынке, если вырастут доходы населения при прочих равных условиях?

3.

На графике изображено изменение ситуации на потребительском рынке рыбы и морепродуктов в стране Z. Кривая предложения переместилась из положения S в положение S1 при неизменном спросе D. (На графике P – цена товара; Q – количество товара).

Как изменилась равновесная цена?

Что могло вызвать изменение предложения?

Укажите любое одно обстоятельство (фактор) и объясните его влияние на предложение. (Объяснение должно быть дано применительно к рынку, указанному в тексте задания.)

Как изменятся спрос и равновесная цена на данном рынке, если вырастет число потребителей при прочих равных условиях?

Данные задачи связаны с понятиями «спрос», «предложение», «равновесная цена».

Заключение

В современной мире очень важно быть финансово грамотным, поэтому необходимо на уроках математики формировать финансовую грамотность школьников. Формирование финансовой грамотности происходит, начиная с первого класса в течение всех лет обучения в школе. В своей работе я привела примеры задач, которые направлены на формирование финансовой грамотности. При этом финансовая грамотность формируется не только через уроки математики, но и на уроках обществознания и экономики.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!